Diskussion zum Artikel "Wie man nicht hinterherhinkende digitale Filter erzeugt"

Die Idee, einen Filter ohne Verzögerung zu bauen, beschäftigt mich schon seit einigen Jahren. Ich habe auch regelmäßig Ergebnisse erhalten, die besser zu sein schienen als andere, und sogar nicht verzögert. Sie alle scheiterten an einer Stufenanalyse. Ich fordere den Autor auf, das Eingangsmodellsignal als Heaviside-Funktion zu realisieren: ein Schritt, bis zum Zeitpunkt T =0, danach ein. Und zeigen Sie die Filterlinie dazu. Ich bin mir zu 99,99% sicher, dass wir eine Kurve sehen werden, die für ein gewisses Zeitintervall, d.h. eine Verzögerung, auf Stufe 1 geht. Ein idealer, echter, nicht verzögerter Filter sollte in der Lage sein, die "Schritte" so zu verarbeiten, dass der Ausgang gleich dem Eingang ist. Ist dies nicht der Fall, ist die Argumentation über die "Nicht-Verzögerung" reine Bastelei. Obwohl ich den Autor unterstütze, ist es möglich, einen nicht verzögernden, nicht zeichnenden Filter zu erstellen.

P.S. Vergleiche mit anderen Filtern sollten in einem "Schritt" erfolgen, indem alle Filter in einem Diagramm dargestellt werden.

P.P.S. Wenn es bereits in einem Video gemacht wird - bitte entschuldigen Sie mich, im Moment (von einem Arbeitscomputer) kann ich das Video nicht sehen (anscheinend auf youtube ?).

Ich werde einen Test mit einem Schritt für Momentum mit einem Filter hinzufügen.

Was ist die Reaktion des Filters auf die Schritte in der Kurse fließen kann deutlich im vierten Video zu sehen.

Sagen wir, dass der Zeitraum in einigen effektiven (nicht wörtlich) Sinn der Mittelwertbildung ist 101 Bars, also die Verzögerung ist 50 Bars. Und bei einem sauberen Schritt kann ich das sehr gut sehen. Aber auf den Kursen, wo zwei horizontale Abschnitte (0 und 1 konventionell) zusammengenommen nur 20 Balken sind, und um - Kurse - da werde ich nichts dergleichen sehen.

Die Filter sollten untersucht werden, indem NUR Modellsignale eingegeben werden, und danach, nach dem Verständnis ihrer Natur, genießen Sie die Bilder der Arbeit an den Kursen.

Nehmen wir an, der Zeitraum in einem effektiven (nicht wörtlichen) Sinne der Mittelwertbildung beträgt 101 Takte, also beträgt die Verzögerung 50 Takte. Und auf einem sauberen Schritt kann ich das sehr gut sehen. Aber auf die Anführungszeichen, wo zwei horizontale Abschnitte (0 und 1 bedingt) zusammen nur 20 Bars, und um - Anführungszeichen - dort werde ich nicht sehen, etwas wie das.

Die Filter sollten untersucht werden, indem NUR Modellsignale eingegeben werden, und danach, nach dem Verständnis ihrer Natur, genießen Sie die Bilder der Arbeit an den Zitaten.

Ich habe es verstanden, ich werde einen solchen Test hinzufügen.

Ich danke Ihnen. Ich vermute, was wir sehen werden. Vielleicht wird Ihr Filter weniger Verzögerung und eine bessere Glättung aufweisen als die Konkurrenz. Aber es wird zu 100 % kein nicht-verzögernder, nicht-ziehender Filter sein....

Warten wir auf die Veröffentlichung des GMomentum_test-Indikators, um Schlussfolgerungen zu ziehen, die nicht auf Vermutungen beruhen. Er sollte eigentlich zusammen mit dem Artikel veröffentlicht werden, aber anscheinend hatten sie keine Zeit, ihn vorzubereiten. Jetzt scheint er am Montag veröffentlicht zu werden.

Was die Tests im Allgemeinen betrifft, so sind die Tests für lineare Filter nicht für Clusterfilter geeignet. Genauer gesagt, sie können zwar durchgeführt werden, sind aber nicht aussagekräftig, da Clusterfilter nichtlinear sind. Ein Beispiel dafür ist die Situation mit einem einzelnen Impuls aus dem Artikel. Höchstwahrscheinlich würde ein Test mit einer einzelnen Stufenfunktion genauso spektakulär ausfallen. Aber wie beim Einzelimpuls handelt es sich nur um einen amüsanten Spezialfall der Glättung. Mehr nicht.

- 2013.10.07

- Timur Gatin

- www.mql5.com

Warten wir auf die Veröffentlichung des GMomentum_test-Indikators, damit wir Schlussfolgerungen ziehen können, die nicht auf Vermutungen beruhen. Er sollte eigentlich zusammen mit dem Artikel veröffentlicht werden, aber offenbar hatte man keine Zeit, ihn vorzubereiten. Jetzt scheint er am Montag veröffentlicht zu werden.

Was die Tests im Allgemeinen betrifft, so sind die Tests für lineare Filter nicht für Clusterfilter geeignet. Genauer gesagt, sie können zwar durchgeführt werden, sind aber nicht aussagekräftig, da Clusterfilter nichtlinear sind. Ein Beispiel dafür ist die Situation mit einem einzelnen Impuls aus dem Artikel. Höchstwahrscheinlich würde ein Test mit einer einzelnen Stufenfunktion genauso spektakulär ausfallen. Aber wie beim Einzelimpuls handelt es sich nur um einen amüsanten Spezialfall der Glättung. Mehr nicht.

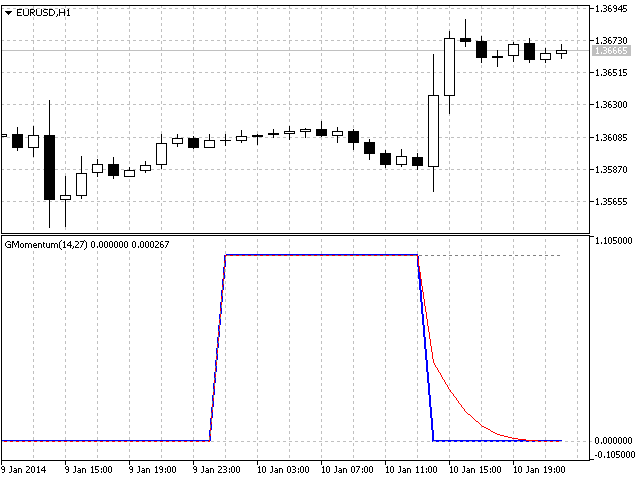

Hier ist das Ergebnis:

Die graue gepunktete Linie ist Heaviside, die blaue dicke Linie ist Momentum, und die rote Linie ist Momentum mit eingeschaltetem Filter

Hier ist das Ergebnis:

Die grau gepunktete Linie ist Heaviside, die blaue dicke Linie ist Momentum, und die rote Linie ist Momentum mit eingeschaltetem Filter

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Neuer Artikel Wie man nicht hinterherhinkende digitale Filter erzeugt :

Dieser Beitrag beschreibt einen der Ansätze zur Bestimmung eines nützlichen Signals (Trend) in Datenströmen. Kleine filternde (glättende) Tests, die auf Marktnotierungen angewendet werden, belegen das Potential zur Erzeugung nicht hinterherhinkender digitaler Filter (Indikatoren), die auf den letzten Bars nicht erneut gezeichnet werden.

Der Standardansatz beruht auf den klassischen Methoden zur Glättung von Zeitreihen. Mit diesem Thema beschäftigen sich viele Beiträge, die sowohl auf dieser, als auch auf anderen Websites zu finden sind. Die Ergebnisse sind auch klassisch:

Und obwohl Händler inzwischen gelernt haben, mit diesen Dingen unter Verwendung der Beharrlichkeit ökonomischer Prozesse und anderer Tricks, zurechtzukommen, ist dies für eine Bewertung experimenteller Echtzeit-Daten wie z.B. beim Testen von Aerostructures, absolut inakzeptabel.

Autor: Konstantin Gruzdev