Indikatoren: Fourier Extrapolation des Kurses

Es ist fehlerhaft

Es ist fehlerhaft

Ich danke Ihnen. Ich verstehe, warum das so ist. Ich habe den Code korrigiert. Wir müssen abwarten, bis sie ihn veröffentlichen.

Es ist nur so, dass wir bei jedem neuen Balken das Vorhersage-Array neu initialisieren müssen, damit sich die Historie nicht ansammelt.

Und dann ist die Füllung vorwärts gegangen und dieser Balken bleibt vom letzten Balken gefüllt, und niemand setzt ihn zurück.

Es ist nur so, dass Sie bei jedem neuen Balken das Vorhersagefeld neu initialisieren müssen, damit sich die Historie nicht ansammelt.

Andernfalls ist die Füllung vorwärts gegangen und dieser Balken bleibt vom letzten Balken gefüllt, und niemand setzt ihn auf Null zurück.

Ja, das ist richtig. Während wir auf die Veröffentlichung einer neuen Version des Indikators warten, müssen wir eine solche Änderung im alten Indikator vornehmen.

Anstelle von

if(prev_calculated==0)if(...) entfernen

{

ArrayInitialize(xm,EMPTY_VALUE);

ArrayInitialize(ym,EMPTY_VALUE);

}

ArrayInitialize(xm,EMPTY_VALUE);

ArrayInitialize(ym,EMPTY_VALUE);

Ich danke Ihnen. Ich verstehe, warum das so ist. Ich habe den Code korrigiert. Wir müssen warten, bis sie ihn veröffentlichen.

Rosh:

Не вижу новой версии индикатора, публиковать нечего. Вы что-то меняли?

Ja, das habe ich. Jetzt sehe ich, dass beide Extrapolatoren (Fourier und AR) neue Codeversionen haben. Ich danke Ihnen. Ich brauche nichts weiter zu tun.

Der Indikator ist interessant, aber sehr widersprüchlich!

Bei 30M

und bereits auf H1:

Der Indikator ist interessant, aber sehr widersprüchlich!

Bei 30M

und bereits auf H1:

Sie haben Recht, wenn Sie darauf hinweisen, dass dies widersprüchlich ist. Die Vorhersagen ändern sich in Abhängigkeit von der Länge der Vergangenheit, an die die Fourier-Reihe angepasst wird. Beim Übergang von M30 zu H1 unter Beibehaltung von Npast geschieht genau das. Sie können versuchen, Npast bei einem solchen Übergang um das Zweifache zu reduzieren, um die Länge der Vergangenheit zu erhalten.

Übrigens ist die Änderung der Vorhersagen in Abhängigkeit von der Länge der Vergangenheit allen Extrapolatoren, die ich kenne, eigen. Daher sollte die Länge der Vorgeschichte (Npast) unter Berücksichtigung einiger Kriterien gewählt werden. In einem der mql4-Foren schlug beispielsweise jemand vor, Fourier-Reihen nur zu Kursen hinzuzufügen, die sich innerhalb des Kanals bewegen (der Zeitpunkt des Kurseintritts in den Kanal ergibt den Beginn der Historie und den Wert von Npast). Sie können auch versuchen, fehlende Balken für Samstage und Sonntage und andere Feiertage hinzuzufügen, so dass die Fourier-Reihe in die Kalenderzeit passt. Sie können auch versuchen, diese Reihe auf Ticks anzuwenden. Prival schien dies zu tun und war von der Korrektheit dieses Tick-Ansatzes überzeugt.

Prival, haben Sie noch Interesse an Fourier-Reihen?

Prival, haben Sie das Interesse an Fourier-Reihen verloren?

Nein, ich habe es nicht verloren. Aber es gibt dort einen großen Felsen, an dem alles zerbricht. Sie als Elektronikingenieur werden mich verstehen. Ich werde versuchen, es der Reihe nach zu erklären.

1. Wenn wir davon ausgehen, dass der Preis kontinuierlich ist (analoges Signal), hängt es nicht davon ab, ob die Notierungen zu uns kommen oder nicht. Nehmen wir an, es ist Samstag oder Sonntag, die Nachfrage nach Euro oder Dollar ist nirgendwo....

2. dann sind die Kurse, die uns erreichen, nichts anderes als das Werk der ADC. Und die OEZA in ihrer schlimmsten Ausprägung.

3. Denken Sie an die Arbeit der ADC, es gibt Quantisierungsrauschen und Abtastrauschen. Zum Beispiel, in Sergienko A.B. Digital Signal Processing 2002. Die Effekte, die sich bei der Quantisierung manifestieren, ist ganzes Kapitel ¹7 gewidmet, zum Beispiel, viele Leute denken, dass es kein Rauschen gibt. Aber in Wirklichkeit

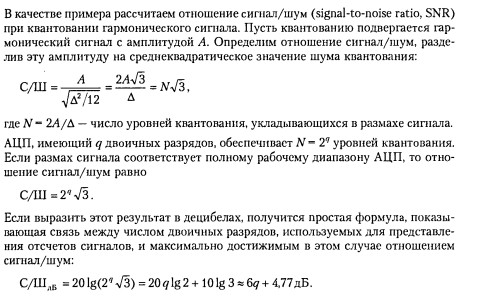

Es ist da, und wenn es da ist, sollte es verarbeitet werden. Wenn es nur Quantisierungsrauschen gäbe. Das wäre großartig, aber es gibt noch eine andere Sache, vor der jeder Elektroniker förmlich davonläuft, und das ist...

4. Abtastrauschen, und davon gibt es einige, Ticks kommen nicht mit der Genauigkeit eines Quarzoszillators zu uns, daher ist die Abtastrate eine Zufallsvariable. Versuchen Sie einmal, eine einfache Sinuswelle vorherzusagen, die mit einem variablen Delta-Tee digitalisiert wird... Denken Sie einmal darüber nach: Balken geben uns die Illusion eines konstanten Delta-Tees, der in Wirklichkeit nicht vorhanden ist. Und 95% aller Algorithmen gehen davon aus, dass das Delta-Tee eine Konstante ist, sonst fällt alles zusammen wie ein Kartenhaus....

Viele praktizierende Händler gehen nicht unter die M5-Periode, sie spüren intuitiv dass dort der Fehler - relativer Abtastfehler (relativ zum Anfang - Ende des Balkens) groß wird, je höher der Zeitrahmen, desto weniger hat dieser Fehler einen Einfluss. Ich habe ausgerechnet, dass die untere Grenze irgendwo bei 3 Minuten liegt, wenn keine besonderen Maßnahmen ergriffen werden, darüber hinaus nimmt das Rauschen stark zu ....

Ich sehe den einzigen Ausweg, Ticks, Annäherung und Slicing bereits mit dem notwendigen Delta te, aber ohne Geschichte der Ticks, ist es fast unwirklich, einen zuverlässigen Automaten zu bauen... der geringste Fehler, und wieder sitzen Kopieren von Ticks, bis Sie akkumulieren, um eine Entscheidung zu treffen... und die Zeit ist bereits verloren, Sie wurden bereits ausgezogen... oder werden ausgezogen....

Fourier selbst ist ein großartiges Werkzeug für den Aufbau adaptiver Filter, aber man muss sehr gut verstehen, was dort vor sich geht, wie und warum, auch dieses https://www.mql5.com/de/code/120 wurde aus einem bestimmten Grund erfunden, ist digital, es ist DSP, ein ganzes Feld von Wissen, Fähigkeiten und Fertigkeiten. Ohne gäbe es keine Computer, keine Mobiltelefone, keine Fernsehgeräte.

H.Y. Es ist lang geworden, aber ich kann es nicht in 2 Worten beschreiben. Vielleicht liege ich falsch. Ich habe gerade an Niroba https://www.mql5.com/ru/forum/120788/page380 geschrieben und werde es nun für mich selbst wiederholen.

Ich denke - also existiere ich. Zu allen Zeiten bedeutete "denken" unweigerlich "widersprechen", zweifeln, Entscheidungen treffen. Viel Glück mit Ihrem "Dissens".

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Fourier Extrapolation des Kurses:

Dieser Indikator wendet ein trigonometrisches Modell auf die Kurse an und extrapoliert in die Zukunft.

Autor: Vladimir