Brauche Hilfe bei der Optimierung des Ergebnisses

Testen Sie den EA mit den optimierten Parametern in einer anderen Zeitperiode (außerhalb des Zeitraums, den Sie optimiert haben).

Profit ist kein guter Optimierungsparameter, Profitfaktor und Drawdown sagen mehr über eine Strategie aus...

meine 2 Cents.

Ich finde es schwierig, aus dem Ergebnis einer Optimierung eine optimale Einstellung zu wählen.

Könnte mir bitte jemand sagen, welche Einstellung aus einem Optimierungsergebnis am besten zu wählen ist, der niedrigste Drawdown, der Gewinnfaktor oder irgendetwas anderes, das ich berücksichtigen sollte?

Vielen Dank!

Die kurze Antwort ist, dass KEINER von ihnen etwas taugt. Erstens, denken Sie einfach darüber nach... da es sich um die Investmentbranche handelt, sehen Sie irgendeine professionelle Investmentfirma oder einen Fondsmanager, der seine Erfolgsbilanz in den Begriffen angibt, die Sie in Ihrem Optimierungsbericht sehen? Einige geben den maximalen Drawdown an, aber niemand spricht über den Gewinnfaktor, die erwartete Auszahlung oder den Gesamtgewinn. (Ich sollte nicht sagen, dass niemand, meist sind es nur die Betrüger, die diese Art von Zahlen berichten, die Typen, die wollen, dass Sie ihr Buch kaufen, weil "Ich habe $3000 in $30m in nur 7 Wochen verwandelt!") Schauen Sie sich also um und fragen Sie sich: "Warum verwenden die Profis diese Zahlen nicht?".

Zweitens gibt es einen guten Grund dafür, dass keiner dieser Outputs verwendet wird, denn sie sagen nichts über die beteiligten Statistiken aus (sehen Sie irgendwelche Standardabweichungen?) und können daher nicht verwendet werden, um Zahlen zu generieren, die etwas über die erwartete künftige Leistung aussagen.

Für den Anfang benötigen Sie die Standardabweichung der Renditen (täglich, pro Handel, pro Woche usw.), damit Sie Ihre Sharpe Ratio und Ihr Risiko des Ruins berechnen können. Mit diesen Zahlen können Sie damit beginnen, die Leistung der Testparameter in einer Weise zu sortieren, die besser mit dem Rest der Branche übereinstimmt, und haben eine tatsächliche statistische Grundlage, wenn es darum geht, vergangene Ergebnisse zu nutzen, um eine Erwartung für zukünftige Ergebnisse zu äußern.

Testen Sie den EA mit den optimierten Parametern in einer anderen Zeitperiode (außerhalb des Zeitraums, den Sie optimiert haben).

Profit ist kein guter Optimierungsparameter, Profitfaktor und Drawdown sagen mehr über eine Strategie aus...

meine 2 Cents.

Danke, ich arbeite an der Periodenfilterung.

Die kurze Antwort ist, dass KEINER von ihnen etwas taugt. Erstens, denken Sie einfach darüber nach... da es sich um die Investmentbranche handelt, sehen Sie irgendeine professionelle Investmentfirma oder einen Fondsmanager, der seine Erfolgsbilanz in den Begriffen angibt, die Sie in Ihrem Optimierungsbericht sehen? Einige geben den maximalen Drawdown an, aber niemand spricht über den Gewinnfaktor, die erwartete Auszahlung oder den Gesamtgewinn. (Ich sollte nicht sagen, dass niemand, meist sind es nur die Betrüger, die diese Art von Zahlen berichten, die Typen, die wollen, dass Sie ihr Buch kaufen, weil "Ich habe $3000 in $30m in nur 7 Wochen verwandelt!") Schauen Sie sich also um und fragen Sie sich: "Warum verwenden die Profis diese Zahlen nicht?".

Zweitens gibt es einen guten Grund dafür, dass keiner dieser Outputs verwendet wird, denn sie sagen nichts über die beteiligten Statistiken aus (sehen Sie irgendwelche Standardabweichungen?) und können daher nicht verwendet werden, um Zahlen zu generieren, die etwas über die erwartete künftige Leistung aussagen.

Für den Anfang benötigen Sie die Standardabweichung der Renditen (täglich, pro Handel, pro Woche usw.), damit Sie Ihre Sharpe Ratio und Ihr Risiko des Ruins berechnen können. Mit diesen Zahlen können Sie beginnen, die Leistung der Testparameter auf eine Art und Weise zu sortieren, die besser mit dem Rest der Branche übereinstimmt, und Sie haben eine tatsächliche statistische Grundlage, wenn es darum geht, vergangene Ergebnisse zu nutzen, um eine Erwartung für zukünftige Ergebnisse abzuleiten.

Wow, großartig! Das ist etwas Neues für mich und ich kann es kaum erwarten, weiter zu gehen. Ich bin auch auf Ihren statistischen Analysator gestoßen und habe ihn heruntergeladen, als ich nach der von Ihnen erwähnten "Sharpe Ratio" und dem "Risiko des Ruins" gesucht habe.

Vielen Dank, ich werde eine Menge daraus lernen.

Danke, ich arbeite an der Filterung des Zeitraums.

Wow, großartig! Das ist etwas Neues für mich und ich kann es kaum erwarten, weiter zu gehen. Ich bin auch auf Ihren statischen Analyser gestoßen und habe ihn durch die Suche nach "Sharpe Ratio" und "Risk of Ruin" heruntergeladen.

Vielen Dank, ich werde eine Menge daraus lernen.

errr... entschuldigen Sie bitte, mein Herr :)

wie wendet man diesen statischen Analysator auf einen EA an? wie öffnet man ihn überhaupt? gibt es irgendwo eine Bauanleitung? ?

errr... entschuldigen Sie bitte, mein Herr :)

wie wendet man diesen statischen Analysator auf einen EA an? wie öffnet man ihn überhaupt? gibt es irgendwo eine Bauanleitung? ?

Es ist absichtlich KEINE Blackbox... wenn Sie nicht verstehen können, was der Code selbst tut, oder die Statistiken selbst darauf abzielen, etwas zu erreichen, dann gibt es wirklich keinen Wert für Sie zu gewinnen, indem Sie die Codes verwenden.

Ich will kein Arschloch sein, ich sage nur, dass dies einer der Fälle ist, in denen Sie selbst angeln müssen und nicht einfach einen Fisch in die Hand gedrückt bekommen. Ich habe Ihnen die Angelrute und den Köder gegeben und Ihnen den Weg zum See gezeigt. Ich bin aber immer daran interessiert, über Fische zu reden. Wenn Sie also etwas fangen oder eine interessante Geschichte zu erzählen haben, nachdem Sie meine Angelausrüstung benutzt haben, würde ich sie gerne hören und mich mit Ihnen austauschen. Bis dahin, viel Glück beim Angeln :)

1005phillip:

It is intentionally NOT blackbox...if you can't comprehend what the code itself does, or the statistics themselves are aimed at accomplishing, then there really isn't any value for you to gain by using the codes.

Not trying to be a prick, just saying this is one of those circumstances where you need to go and fish for yourself and not merely be handed a fish. I've given you the fishing pole, the bait, and pointed you in the direction of the lake. I'm always interested in talking about the fish though, so if you catch something or have an interesting tale to regail me with after having used my fishing gear then I'd love to hear it and engage with you then. Until then, best of luck fishing :)

lol... ich liebe diese Analogie

Danke

Wenn ich ein paar "goldene" Fische bekomme, werde ich sie auf jeden Fall mit dir teilen.

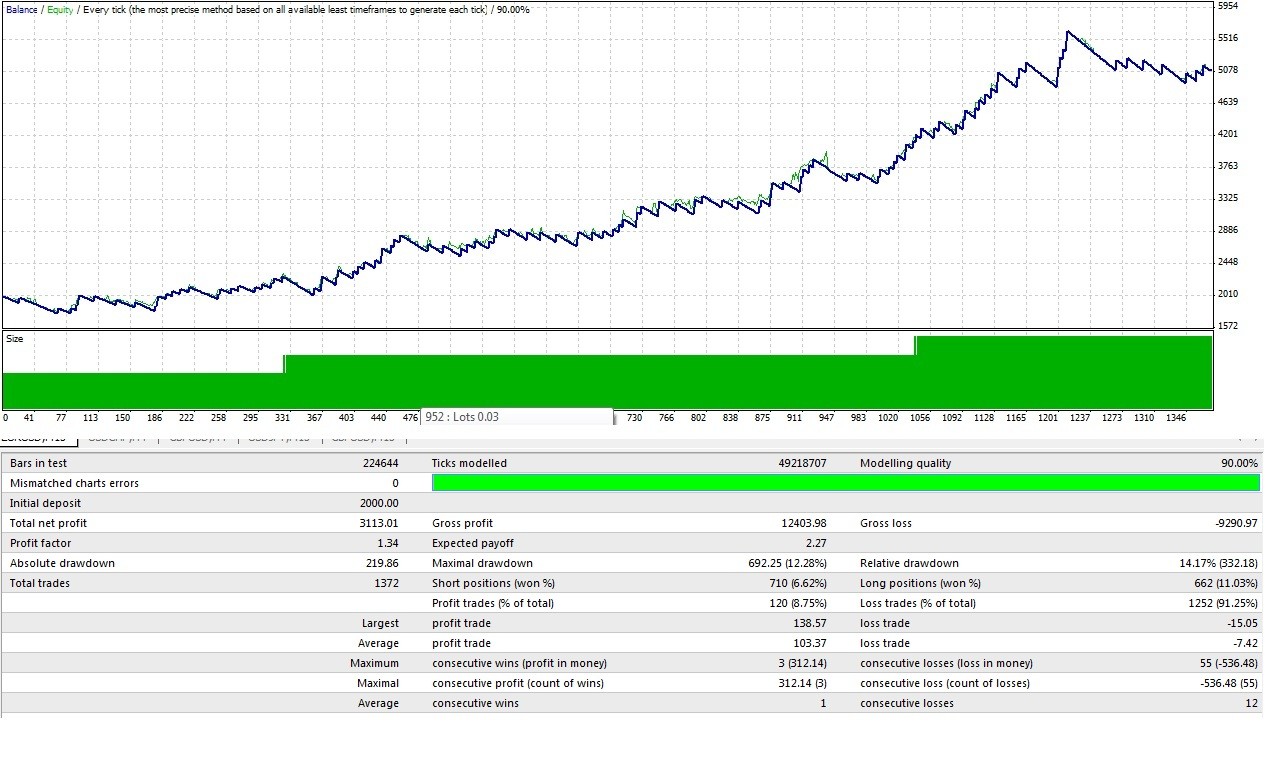

Ich habe einen Roboter mit einem T.p von 350 Pips definiert

und einer S.L von 20 Pips

in Anlehnung an die obige Ausgabe ^

mit einem konstanten Risiko von 0,5% pro Handel (20 Pips = 0,5%)

Macht die Berechnung Sinn?

(gerundete Werte zur Vereinfachung der Berechnung)

x P(x)

350 8%

-20 92%

E(x²)= 350² (0,08) - 20²(0,92) = 9432

E(x) = 350 (0,08) - 20(0,92) = 9,6

σ = sqrt ( E(x²) - (E(x))² ) = 96,64

E(x)% = 9,6/20 * 0,5% = 0,24% (= 0,0024)

σ% = 96.64/20 * 0.5% = 2.416% (=0.02416)

die Chance, 50% zu verlieren :

R = e^[(-2a/d)*(ln(1-z)/ln(1-d))] = e^[-0,1986*(-0,6931/-0,0244)] = 3,5 * 10^-3 | wobei, a=0,0024 ; d=0,02416 ; z=0,5 ( 50%)

Das bedeutet, dass die Wahrscheinlichkeit, dass ich 50% meines Kontostandes erreiche, bei 0,35% liegt.

Ich versuche, den Ursprung Ihrer x- und P(x)-Zahlen zu verstehen. Da Englisch vielleicht nicht Ihre Muttersprache ist, möchte ich sicherstellen, dass wir die Bedeutung der von Ihnen verwendeten Begriffe verstehen, bevor ich irgendwelche Schlussfolgerungen oder verwirrende Aussagen mache.

"mit einem konstanten Risiko von 0,5% pro Handel"

Was sind 0,5 % Risiko pro Handel? Bedeutet dies, dass Sie 0,5 % des Kontosaldos riskieren, falls sich der Markt gegen Ihre Position bewegt und die Position zum Stop-Loss-Kurs geschlossen wird?

"Das bedeutet, dass ich ein Risiko von 0,35 % habe, 50 % meines Kontostandes zu verlieren.

Das Risiko des Ruins ist eine Zeitfaktorberechnung, d.h. die Einheiten auf dem Kontoauszug, die Sie mit den von Ihnen berechneten Zahlen machen, sollen "pro Handel" oder "pro Woche" oder "pro Monat" sein.

Im Moment kann ich nicht sagen, woher x und P(x) kommen, aber das bestimmt die Einheiten, um die es hier geht.

Helfen Sie mir zu verstehen, was Sie getan haben, und ich bin gerne bereit, die Zeit zu investieren, um festzustellen, ob Sie die Berechnungen richtig anwenden.

// 0.5% risk per trade @ 20 pip SL double maxRisk = 0.005 * AccountBalance(), spread = Ask-Bid, risk = 20 * pips2dbl + spread, minLot = MarketInfo(Symbol(), MODE_MINLOT), lotStep = MarketInfo(Symbol(), MODE_LOTSTEP), perLotPerPoint = PointValuePerLot(), maxLossPerLot = (risk+Slippage.Pips*pips2dbl) * perLotPerPoint, size = maxRisk / maxLossPerLot; // Must still round to lotStep. size = MathFloor(size/lotStep)*lotStep; at.risk.new = size * maxLossPerLot; // Export for Comment if (size < minLot){ /*at.risk.new=0;*/ return(0); } ... double PointValuePerLot() { // Value in account currency of a Point of Symbol. /* In tester I had a sale: open=1.35883 close=1.35736 (0.00147) * gain$=97.32/6.62 lots/147 points=$0.10/point or $1.00/pip. * IBFX demo/mini EURUSD TICKVALUE=0.1 MAXLOT=50 LOTSIZE=10,000 * IBFX demo/standard EURUSD TICKVALUE=1.0 MAXLOT=50 LOTSIZE=100,000 * $1.00/point or $10.00/pip. * * https://www.mql5.com/en/forum/127584 CB: MODE_TICKSIZE will usually return the * same value as MODE_POINT (or Point for the current symbol), however, an * example of where to use MODE_TICKSIZE would be as part of a ratio with * MODE_TICKVALUE when performing money management calculations which need * to take account of the pair and the account currency. The reason I use * this ratio is that although TV and TS may constantly be returned as * something like 7.00 and 0.00001 respectively, I've seen this * (intermittently) change to 14.00 and 0.00002 respectively (just example * tick values to illustrate). */ return( MarketInfo(Symbol(), MODE_TICKVALUE) / MarketInfo(Symbol(), MODE_TICKSIZE) ); // Not Point. }

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Ich finde es schwierig, aus dem Ergebnis einer Optimierung eine optimale Einstellung zu wählen.

Könnte mir bitte jemand sagen, welche Einstellung aus einem Optimierungsergebnis am besten zu wählen ist, der niedrigste Drawdown, der Gewinnfaktor oder irgendetwas anderes, das ich berücksichtigen sollte?

Vielen Dank!