Diskussion zum Artikel "Entwicklung eines selbstanpassenden Algorithmus (Teil III): Verzicht auf Optimierung"

Guten Tag! Ich möchte Ihnen meine Meinung über instabile Kerzengrößen mitteilen. Ich schlage vor, eine zweite unabhängige Richtung für die Analyse der Kerzengröße zu bestimmen. Man sollte den Durchschnittswert der Candlestick-Größe für einen bestimmten Zeitrahmen ermitteln und jede Abweichung von diesem Wert nutzen, um Gewinne zu erzielen. Und das Signal zum Eröffnen einer Position sollte gleichzeitig als ein Signal nach Candlestick-Größe und ein Signal nach Richtung betrachtet werden.

Natürlich können Sie das tun, aber wenn Sie die Größe der Kerze vorhersagen können, bedeutet das, dass Sie die Richtung vorhersagen und sehr erfolgreich mit Optionen handeln können. Um ehrlich zu sein, ist diese Aufgabe eines Nobelpreises würdig. Der Durchschnitt wird hier nicht funktionieren, denn die durchschnittliche Kerzengröße ist ungefähr proportional zur Wurzel aus der Anzahl der Schritte in dieser Kerze multipliziert mit der durchschnittlichen Schrittgröße. Nehmen wir eine Stundenkerze, dann gibt es 60 Minutenkerzen und die Größe einer Stundenkerze ist im Durchschnitt die Wurzel aus 60 multipliziert mit der durchschnittlichen Größe einer Minutenkerze. Es stellt sich heraus, dass die Anzahl der Schritte in der Stundenkerze berechnet werden kann, aber in der Minutenkerze ist es unmöglich. Die Anzahl der Schritte in einer Minutenkerze ist unbekannt, denn es ist nicht klar, was als Schritt zu nehmen, wenn Zecken, dann werden wir die Algorithmen der Maklerunternehmen zu analysieren, nicht mehr. Wenn an der Börse, andere Besonderheiten erscheinen dort. Candlestick-Größe ist auch ein eigenes Thema bei Aktien, vielleicht schreibe ich mal darüber. Es gibt natürlich keine unlösbaren Aufgaben, aber... eine Frage der Ressourcen.

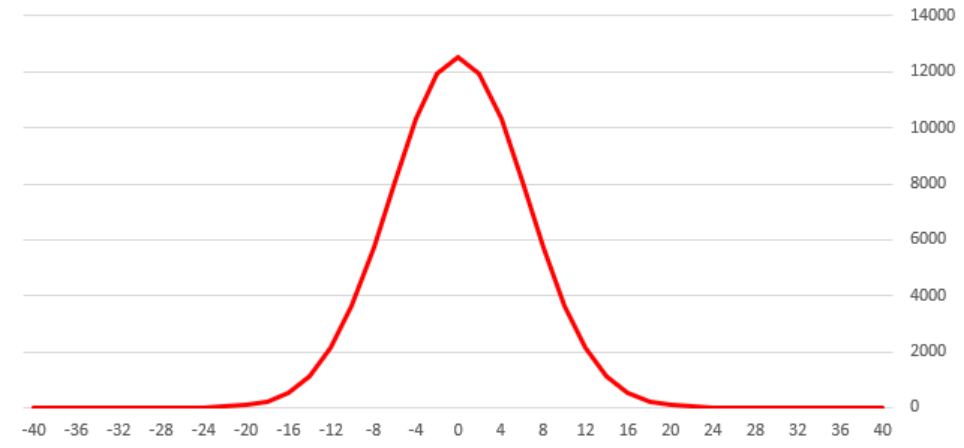

So wird die Größenverteilung der 40-Minuten-Kerzen aussehen. Und wenn Sie einen Durchschnittswert aus diesem)))) herausfinden, wird das nicht der nützlichste Wert sein. Sie müssen die Eintrittswahrscheinlichkeiten berücksichtigen.

Und da gibt es noch ein weiteres Problem. Wie ich in diesem Artikel geschrieben habe, ist der Preis keine Funktion der Zeit https://www.mql5.com/de/articles/8136/91748#!tab=article, so dass es zusätzliche Schwierigkeiten geben wird.

Es gibt überhaupt keine Kommentare... Du magst es nicht oder du verstehst es nicht oder es ist so klar, dass es nichts zu sagen gibt...)

Ich mag es, aber es ist ein bisschen kompliziert. Die Teile 1-2 waren klarer.

und nebenbei bemerkt, der Artikel https://www.mql5.com/de/articles/8136/91748#!tab=article lässt sich nicht öffnen.

Entfernen Sie #!tab=article aus dem Link, er muss an den falschen Pfad angehängt worden sein

Wie wäre es, auf Standardindikatoren zurückzugreifen. Nämlich MA. Gleitende Durchschnitte können für jedes Diagramm und jeden Zeitrahmen erstellt werden. Es ist logisch, dass der Kurs den gleitenden Durchschnitt früher oder später durchqueren wird. Verfolgen Sie weiter die Amplitude der Schwankungen um den MA. Und wenn die Amplitude in einem bestimmten Segment größer ist als der Durchschnitt, dann eröffnen Sie eine Position in der Richtung der Bewegung zum MA.

Sie wird den MA auf jeden Fall überschreiten. Aber das macht keinen Sinn. Für die normale Arbeit braucht man ein theoretisches Modell, ohne Theorie kommt man ins Rätselraten. Hier sind die Fragen, warum der Kurs zum Durchschnitt zurückkehren sollte, welchen Mittelungszeitraum man nehmen sollte, warum diesen Zeitraum?

Standardindikatoren sind nur eine Reihe von Formeln, sie haben keine grundlegende Basis. Nehmen wir einen Stochastik-Indikator, einen RCI, einen MA, irgendeinen von ihnen, und versuchen wir die Frage zu beantworten: Warum sollte er funktionieren? Wenn uns das gelingt, können wir anfangen, Algorithmen zu entwickeln, die auf ihnen basieren.

Es gibt überhaupt keine Kommentare... Es gefällt Ihnen nicht oder Sie verstehen es nicht oder es ist so klar, dass Sie nichts zu sagen haben?)

Das ist in Ordnung, ich habe alle drei Artikel gelesen. Was mir an dem Ansatz gefällt, ist, dass sich alles auf klare Statistiken stützt. Die Artikel sind praktisch und kompetent.

Kürzlich erinnerte ich mich an eine Idee, die bis zur Ungeheuerlichkeit einfach ist: Man baut Zickzacks auf Renko (mit verschiedenen Kombinationen von minimaler Zickzacklänge und Blockgröße) und zählt Statistiken über die Verteilung der Längen. Dann ist es ungefähr so wie bei Ihnen.

Ich glaube, es hat auch funktioniert.

Es gibt überhaupt keine Kommentare... Gefällt es Ihnen nicht oder verstehen Sie es nicht oder ist es so klar, dass es nichts zu sagen gibt?)

Die Idee ist nicht trivial und nicht offensichtlich. Es ist mir nicht klar, warum wir einen Verkauf sofort eröffnen, wenn noch weitere Blöcke vorhanden sind.

Im Allgemeinen ist es besser, nicht offensichtliche Aussagen zu erläutern.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Neuer Artikel Entwicklung eines selbstanpassenden Algorithmus (Teil III): Verzicht auf Optimierung :

Es ist unmöglich, einen wirklich stabilen Algorithmus zu erhalten, wenn wir die Optimierung auf Basis historischer Daten zur Auswahl der Parameter verwenden. Ein stabiler Algorithmus sollte wissen, welche Parameter bei der Arbeit an einem beliebigen Handelsinstrument zu jeder Zeit benötigt werden. Er sollte nicht prognostizieren oder raten, er sollte es mit Sicherheit wissen.

In der neuen Version habe ich mich entschieden, Kerzen wegen ihrer instabilen Parameter nicht zu verwenden. Genauer gesagt, sollen nur M1-Kerzen verwendet werden, weil der Übergang zur Behandlung von Ticks zu einem erheblichen Anstieg des Ressourcenverbrauchs führt. Idealerweise ist es besser, mit Ticks zu arbeiten.

Ich werde Blöcke von N Punkten analysieren. Die Blöcke sind ähnlich wie Renko, aber sie basieren auf einem etwas anderen Algorithmus. Ich habe Blockcharts und ihre Vorteile in der Analyse bereits im Artikel "Was ist ein Trend und basiert die Marktstruktur auf einem Trend oder einer Seitwärtsbewegung?" erläutert.

Abb. 1 Blockchart

Abb. 1 zeigt ein Blockchart Die allgemeine Darstellung eines Blockdiagramms wird im unteren Teil der Abbildung gezeigt, während das obere Bild demonstriert, wie Blöcke auf dem Preisdiagramm aussehen. Blöcke werden ausgehend von einer festen Zeit in die Vergangenheit und Zukunft eingebaut. In der Abbildung ist die feste Zeit als gelbe vertikale Linie dargestellt. Dies ist ein Nullpunkt, von dem aus Blöcke in die Vergangenheit und Zukunft gebaut werden. Der Konstruktionsalgorithmus ist gespiegelt. Die Tatsache, dass die Blöcke in die Vergangenheit und die Zukunft gebaut werden, wird für die weitere Entwicklung wichtig sein.

Blöcke werden benötigt, weil ihre Hauptparameter stabil und kontrollierbar sind und, was am wichtigsten ist, der Gewinn/Verlust hauptsächlich von der Preisbewegung in Punkten abhängt.

Autor: Maxim Romanov