Strateji test cihazında ve gerçek ticarette işlemlerin farklılıkları | nedenleri ve sonuçları

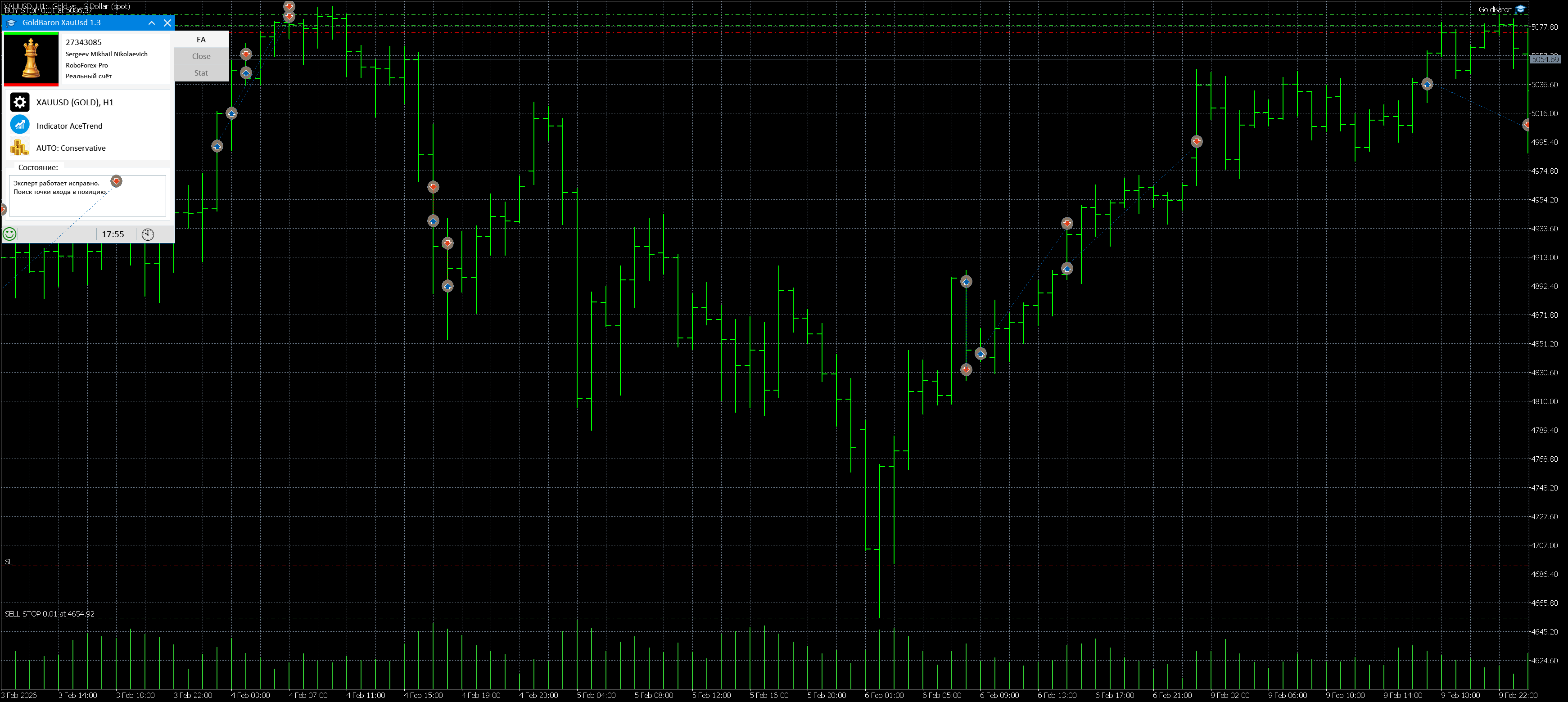

Şu anda uzman danışmanımın altın üzerindeki performansını yakından takip ediyorum. İzleme adımlarından biri, sinyal hesabındaki işlemleri strateji test cihazında elde edilen sonuçlarla karşılaştırmaktır.

Yeni bir mum çubuğu açıldığında işlem yapan uzman danışmanlar yazmaya çalışıyorum. Bunun nedeni, yüksek kaliteli anlık veri eksikliği ve test için sınırlı makine kaynaklarıdır. Bu nedenle, strateji test cihazındaki ve gerçek verilerdeki sonuçların eşleşmesi gerekir. Ancak ne yazık ki durum böyle değil.

Şubat ayının ilk 10 gününe ait test sonuçları

Aynı 10 gün içinde uzman, gerçek bir hesapta %70 kar elde etti . İşte işlemlerin listesi.

Genel olarak sonuçlar aynıdır. Her iki durumda da uzman danışman , minimum kayıplarla büyük karlar elde etmiştir.

Ama farklılıklar var! Gerçek hesapta daha fazla işlem gerçekleşmiş ve ortalama karlar daha düşük. Test cihazındaki ve gerçek hesaptaki işlemleri grafik üzerinde karşılaştıralım.

Test Cihazı

Gerçek skor

Bu davranışın nedenleri

1) İşlem sayısındaki fark, "açılış fiyatlarından" test modunda uzman danışmanın stop-loss veya take-profit ile kapatılan bir işlem hakkında geç bilgi edinmesinden kaynaklanmaktadır. Sonuç olarak, aynı sistemi kullanarak yeni bir işlem açmaz. Gerçek bir hesapta, işlem mum çubuğu içinde kapatılır ve yeni bir mum çubuğu açıldığında uzman danışman yeni bir pozisyon açabilir.

2) Gerçek hesaptaki kar, kur kaymaları, açılış gecikmeleri ve diğer fiyat değişiklikleri nedeniyle daha düşüktür.

Sonuçlar ve çıkarımlar

Danışmanın "açılış fiyatlarından test etme" modunda (Açılış Fiyatları) ve gerçek bir hesapta yaptığı çalışmaları karşılaştırmalı olarak analiz ettikten sonra, aşağıdaki temel sonuçlara ulaşabiliriz.

1. Sipariş kapatma aşaması, test sürecindeki darboğazdır.

İşlem sayılarındaki farklılığın temel nedeni, olay işleme mantığındaki farklılıktır. Bir pozisyonu kapatmak .

-

Test cihazında: Zarar Durdurma veya Kar Al emrinin etkinleştirilmesine ilişkin sinyal danışmana gönderilir. Tam olarak bir sonraki mum çubuğunun açılışında gerçekleşir . Bu nedenle, aynı seviyelerde yeni bir işlem açma fırsatı kaçırılır; bir zaman aralığı işlemden "çıkarılır".

-

Gerçek hayatta: İşlem, işlem çubuğu içinde tamamlanır. Sistem, teminatı anında serbest bırakır ve sonucu kilitler. O zamana kadar yeni bar Danışman artık önceki pozisyonun yükünden kurtulmuştur ve bir tick/bar aldıktan hemen sonra yeni bir işlem açma hakkına sahiptir.

Çözüm: "Açılış Fiyatları" test modu, koruyucu emirler tetiklendikten sonra yapay olarak "ölü bölgeler" oluşturarak tamamlanan işlem sayısını olduğundan düşük gösterir.

2. Gerçek paranın daha düşük getirilerinin doğası

Nihai kârda oluşan fark tamamen piyasa mikro yapısından kaynaklanmaktadır ve bu yapı, anlık veri olmadan bir test cihazında simüle edilemez:

-

Kayma: Özellikle yüksek volatilite dönemlerinde, hissenin talep edilen fiyattan daha düşük bir fiyattan işlem görmesi.

-

Yürütme gecikmeleri: Sistemin açma sinyali olarak algıladığı fiyat ile emrin fiilen yerine getirildiği fiyat farklı değerlerdir.

-

Yeniden kotalar: Tekrar fiyat sorulduğunda zaman kaybı ve potansiyel kar kaybı yaşanır.

Çözüm: Test cihazı, emrin her zaman mevcut piyasa talep fiyatından açılacağını varsayarak girişi idealize eder. Gerçek bir hesap likidite vergisi öder.

3. Metodolojinin temel sınırlamaları

Matematiksel tutarsızlığa rağmen (işlem sayısı + kar yüzdesi), Sistem davranış modeli korunmuştur :

-

Minimum kayıplarla devasa karlar.

-

Çok yönlü sinyallerin yokluğu.

Bu, danışmanın kodunun doğru olduğu ve karar alma mantığının doğru çalıştığı anlamına gelir. Sapmalar ise şunlardır: nicel değil nitel karakter.