Нужна помощь по результатам оптимизации

Протестируйте советника с оптимизированными параметрами на другом временном периоде (вне периода, который вы оптимизировали).

Прибыль не является хорошим параметром оптимизации, фактор прибыли и просадка говорят больше о стратегии.

мои 2 цента.

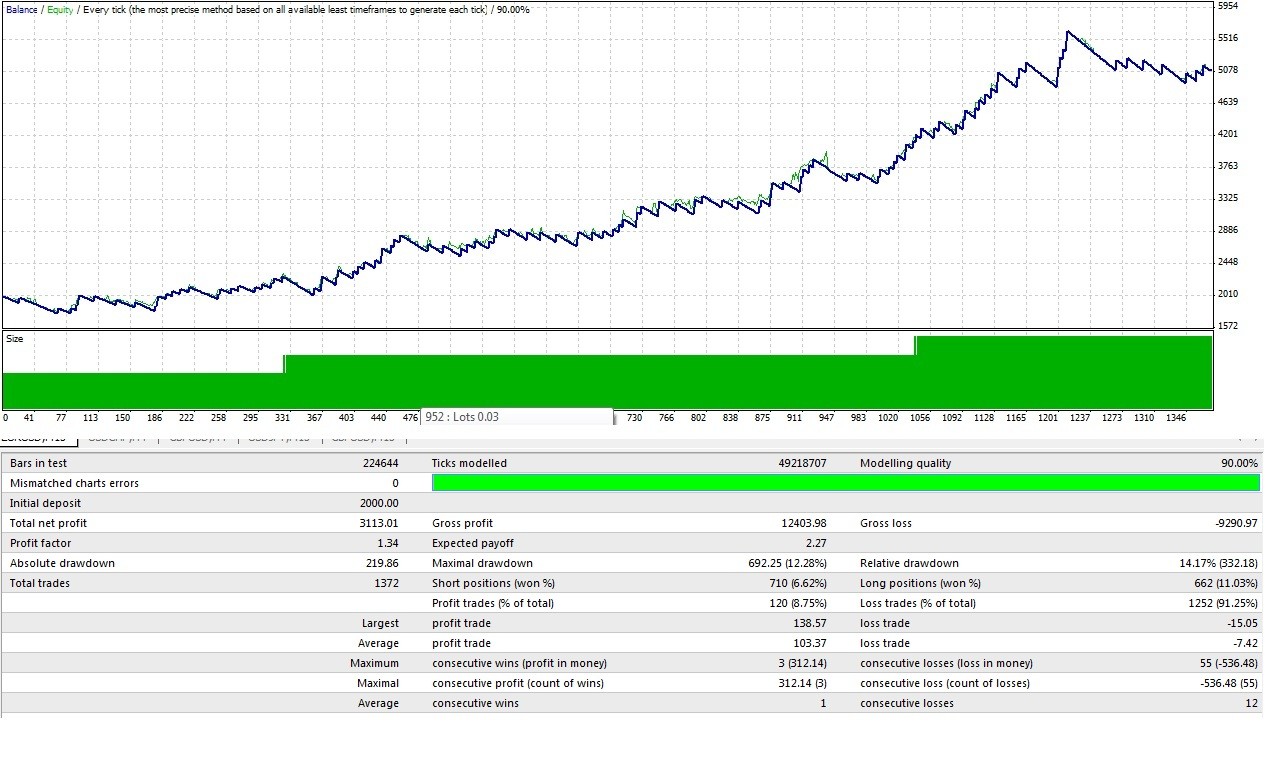

Мне трудно выбрать оптимальную настройку из результатов оптимизации.

Не мог бы кто-нибудь сказать мне, что лучше выбрать из результатов оптимизации, наименьшую просадку, фактор прибыли или любую другую вещь, которую я должен учитывать?

Спасибо!

Короткий ответ заключается в том, что НИ ОДИН из них не подходит. Во-первых, просто подумайте об "этом"... если речь идет об индустрии инвестиций, вы видите ЛЮБУЮ профессиональную инвестиционную компанию или управляющего фондом, который сообщает о своем послужном списке в тех терминах, которые вы видите в отчете об оптимизации? Некоторые сообщают о максимальной просадке, но никто не говорит о коэффициенте прибыли, ожидаемой отдаче или общей прибыли. (Я не должен говорить "никто", в основном это мошенники, которые сообщают эти цифры, те, кто хочет, чтобы вы купили их книгу, потому что "Я превратил $3000 в $30 млн всего за 7 недель!"). Так что оглянитесь вокруг, а затем спросите себя: "Почему профессионалы не используют эти цифры?".

Во-вторых, есть веская причина, по которой ни один из этих результатов не используется, поскольку, как сообщается, они не говорят о статистике (видите ли вы стандартные отклонения?), и поэтому их нельзя использовать для генерации чисел, которые говорят вам что-либо об ожидаемой будущей производительности.

Для начала вам нужно стандартное отклонение доходности (будь то ежедневной, за сделку, за неделю и т.д.), чтобы вы могли вычислить коэффициент Шарпа и риск разорения. С этими цифрами вы можете начать ранжировать производительность тестовых параметров таким образом, чтобы она больше соответствовала остальной индустрии, а также иметь реальную статистическую основу, когда речь идет об использовании прошлых результатов для прогнозирования будущих результатов.

Протестируйте советника с оптимизированными параметрами на другом временном периоде (вне периода, который вы оптимизировали).

Прибыль не является хорошим параметром оптимизации, фактор прибыли и просадка говорят больше о стратегии.

мои 2 цента.

Спасибо, я работаю над фильтрацией по периодам.

Короткий ответ заключается в том, что ни один из них не подходит. Во-первых, просто подумайте об "этом"... если речь идет об индустрии инвестиций, вы видите ЛЮБУЮ профессиональную инвестиционную компанию или управляющего фондом, который сообщает о своем послужном списке в тех терминах, которые вы видите в отчете об оптимизации? Некоторые сообщают о максимальной просадке, но никто не говорит о коэффициенте прибыли, ожидаемой отдаче или общей прибыли. (Я не должен говорить "никто", в основном это мошенники, которые сообщают эти цифры, те, кто хочет, чтобы вы купили их книгу, потому что "Я превратил $3000 в $30 млн всего за 7 недель!"). Так что оглянитесь вокруг, а затем спросите себя: "Почему профессионалы не используют эти цифры?".

Во-вторых, есть веская причина, по которой ни один из этих результатов не используется, поскольку, как сообщается, они не говорят о статистике (видите ли вы стандартные отклонения?), и поэтому их нельзя использовать для генерации чисел, которые говорят вам что-либо об ожидаемой будущей производительности.

Для начала вам нужно стандартное отклонение доходности (будь то ежедневной, за сделку, за неделю и т.д.), чтобы вы могли рассчитать коэффициент Шарпа и риск разорения. С этими цифрами вы можете начать ранжировать производительность тестовых параметров таким образом, чтобы она больше соответствовала остальной индустрии, а также иметь реальную статистическую основу, когда речь идет об использовании прошлых результатов для прогнозирования будущих результатов.

Вау, здорово! Это что-то новое для меня, и я не могу дождаться, чтобы продвинуться дальше. Я также наткнулся и скачал ваш статистический анализатор через поиск по "коэффициенту Шарпа" и "риску разорения", которые вы упомянули.

Большое спасибо, я многому научусь.

Спасибо, я работаю над фильтрацией периодов.

Вау, здорово! Это что-то новое для меня, и я не могу дождаться, чтобы продвинуться дальше. Я также наткнулся и скачал ваш статический анализатор через поиск "Sharpe Ratio" и "Risk of Ruin".

Большое спасибо, я многому научусь.

эээ... простите меня, любезный сэр :)

Как применить этот статический анализатор на советнике? Как его вообще открыть? Есть ли где-нибудь руководство по разработке? ?

эээ... простите меня, любезный сэр :)

как применить этот статический анализатор к советнику? как его вообще открыть? есть ли где-нибудь руководство по созданию? ?

Это намеренно НЕ черный ящик... если вы не можете понять, что делает сам код или на что направлена сама статистика, тогда для вас нет никакой пользы от использования кодов.

Не пытаюсь быть придурком, просто хочу сказать, что это один из тех случаев, когда вам нужно самому ловить рыбу, а не просто получить ее в руки. Я дал вам удочку, наживку и указал направление к озеру. Но мне всегда интересно поговорить о рыбе, так что если вы поймаете что-нибудь или у вас есть интересная история, которой вы можете похвастаться после использования моих рыболовных снастей, я буду рад ее услышать и пообщаться с вами. А пока желаю удачи на рыбалке :)

1005phillip:

It is intentionally NOT blackbox...if you can't comprehend what the code itself does, or the statistics themselves are aimed at accomplishing, then there really isn't any value for you to gain by using the codes.

Not trying to be a prick, just saying this is one of those circumstances where you need to go and fish for yourself and not merely be handed a fish. I've given you the fishing pole, the bait, and pointed you in the direction of the lake. I'm always interested in talking about the fish though, so if you catch something or have an interesting tale to regail me with after having used my fishing gear then I'd love to hear it and engage with you then. Until then, best of luck fishing :)

lol... понравилась аналогия

спасибо

Если мне попадется "золотая" рыбка, я обязательно поделюсь с вами.

Я определил робота с T.p в 350 пунктов

и S.L в 20 пунктов

следуя вышеприведенному выводу ^

с постоянным риском 0,5% на сделку (20 пунктов = 0,5%).

имеет ли расчет смысл?

(для простоты расчета округлил приведенные значения)

x P(x)

350 8%

-20 92%

E(x²)= 350² (0,08) - 20²(0,92) = 9432

E(x) = 350 (0,08) - 20(0,92) = 9,6

σ = sqrt ( E(x²) - (E(x))² ) = 96,64

E(x)% = 9,6/20 * 0,5% = 0,24% (= 0,0024)

σ% = 96.64/20 * 0.5% = 2.416% (=0.02416)

вероятность потери 50% :

R = e^[(-2a/d)*(ln(1-z)/ln(1-d))] = e^[-0.1986*(-0.6931/-0.0244)] = 3.5 * 10^-3 | где, a=0.0024 ; d=0.02416 ; z=0.5 ( 50%)

это означает, что у меня есть 0,35% вероятности того, что я нахожусь на 50% баланса моего счета

Я пытаюсь понять происхождение ваших чисел x и P(x), я думаю, возможно, английский не является вашим родным языком, поэтому я хочу убедиться, что мы понимаем значение терминов, которые вы используете, прежде чем делать какие-либо выводы или путаные заявления.

"с постоянным риском в 0,5% на сделку".

Что такое 0,5% риска на сделку? Означает ли это, что вы рискуете 0,5% от баланса счета в случае, если рынок движется против вашей позиции и позиция закрывается по цене стоплосса?

"Это означает, что у меня есть 0,35% риска разориться на 50% от баланса счета".

Риск разорения - это вычисление временного фактора, то есть единицы измерения в заявлении, которое вы делаете с помощью вычисленных вами чисел, должны быть "за сделку" или "за неделю" или "за месяц".

На данный момент я не могу сказать, откуда берутся x и P(x), но это определяет единицы, задействованные здесь.

Помогите мне понять, что вы сделали, и я буду более чем счастлив потратить время, чтобы определить, правильно ли вы применяете расчеты.

// 0.5% risk per trade @ 20 pip SL double maxRisk = 0.005 * AccountBalance(), spread = Ask-Bid, risk = 20 * pips2dbl + spread, minLot = MarketInfo(Symbol(), MODE_MINLOT), lotStep = MarketInfo(Symbol(), MODE_LOTSTEP), perLotPerPoint = PointValuePerLot(), maxLossPerLot = (risk+Slippage.Pips*pips2dbl) * perLotPerPoint, size = maxRisk / maxLossPerLot; // Must still round to lotStep. size = MathFloor(size/lotStep)*lotStep; at.risk.new = size * maxLossPerLot; // Export for Comment if (size < minLot){ /*at.risk.new=0;*/ return(0); } ... double PointValuePerLot() { // Value in account currency of a Point of Symbol. /* In tester I had a sale: open=1.35883 close=1.35736 (0.00147) * gain$=97.32/6.62 lots/147 points=$0.10/point or $1.00/pip. * IBFX demo/mini EURUSD TICKVALUE=0.1 MAXLOT=50 LOTSIZE=10,000 * IBFX demo/standard EURUSD TICKVALUE=1.0 MAXLOT=50 LOTSIZE=100,000 * $1.00/point or $10.00/pip. * * https://www.mql5.com/en/forum/127584 CB: MODE_TICKSIZE will usually return the * same value as MODE_POINT (or Point for the current symbol), however, an * example of where to use MODE_TICKSIZE would be as part of a ratio with * MODE_TICKVALUE when performing money management calculations which need * to take account of the pair and the account currency. The reason I use * this ratio is that although TV and TS may constantly be returned as * something like 7.00 and 0.00001 respectively, I've seen this * (intermittently) change to 14.00 and 0.00002 respectively (just example * tick values to illustrate). */ return( MarketInfo(Symbol(), MODE_TICKVALUE) / MarketInfo(Symbol(), MODE_TICKSIZE) ); // Not Point. }

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Мне трудно выбрать оптимальную настройку из результатов оптимизации.

Не мог бы кто-нибудь сказать мне, что лучше всего выбрать из результатов оптимизации, наименьшую просадку, фактор прибыли или любую другую вещь, которую я должен учитывать?

Спасибо!