Скальпинг в классическом арбитраже - страница 23

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

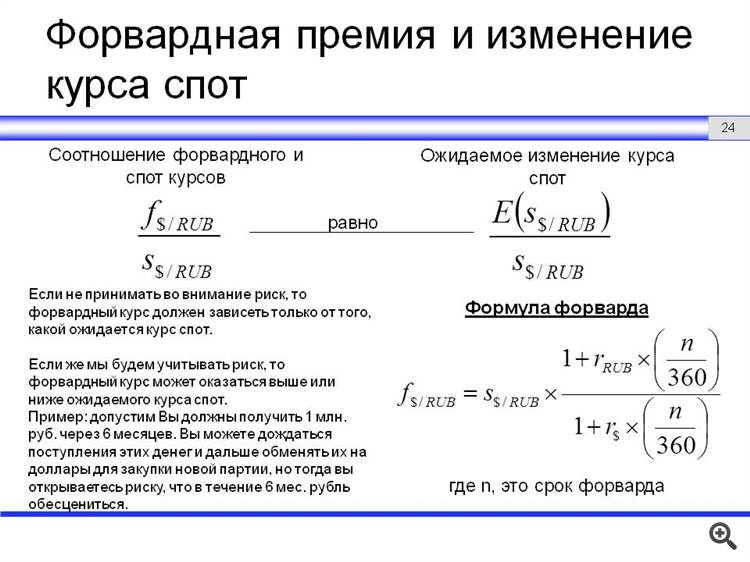

Для чего применяется эта формула? Я правильно понял вы ее используете для расчетов по синтетике в связке фьючерс на валюту и база по этой валюте?

Да, но только синтетикой называть эту пару как-то не правильно :)

Эта формула показывает ценообразование валютного форвардного контракта (фьючерса) в зависимости от ставок ЦБ и БА

А я и не ищу раздвижек, робот ищет.

В моменте было 27,9% годовых, а это более 3000 руб. в дельте.

Робот смотрит не по сделкам, а по аскам и бидам.

Значит у кого-то ошибка. Мой индикатор считает также по аскам и бидам (вход). Назовите момент, когда была раздвижка в 3000 - проверим.

Да, но только синтетикой называть эту пару как-то не правильно :)

Эта формула показывает ценообразование валютного форвардного контракта (фьючерса) в зависимости от ставок ЦБ и БА

Понятно.

Вот нарыл картинки по этой формуле.

Значит у кого-то ошибка. Мой индикатор считает также по аскам и бидам (вход). Назовите момент, когда была раздвижка в 3000 - проверим.

Вы думаете, что мне больше заняться нечем?

Советник запоминает максимальный процент, а когда он был не фиксируется.

Ничего Вы не получите от краткосрочного нахождения в позиции, т.к Процент может оставаться тем же, а вот в реальных деньгах сколько стоишь, столько и получишь.

Может я чего-то не понимаю. Возьмем пример:

Сейчас до экспирации 9-го контракта осталось 90+ дней. Конечно, не все они торговые. Вот зашли Вы на раздвижке в 5000р. Получили ее где-то через 90 дней. Ваш доход 5000р - комиссия.

Но раздвижка в день плавает на 1000+ рублей. Соответственно, за 90 дней можно взять гораздо больше, чем 4800р (откусывая по 800-1000). Даже с учетом комиссий. Где я ошибаюсь?

Вы думаете, что мне больше заняться нечем?

Советник запоминает максимальный процент, а когда он был не фиксируется.

Просто я могу Вам сказать, когда была эта раздвижка, а Вы мне сказать - не можете. Соответственно, и ошибку, если она у Вас есть, не найдете. Но, дело Ваше.

Понятно.

Вот нарыл картинки по этой формуле.

Это то же самое

Это то же самое

Вот еще формула. Мне кажется она проще будет. Там срок форвардного контракта выражается не в годах, а в днях.

Только странно почему 360, а не 365. Может у автора этой формулы в году 360 дней, а не 365.Вот еще формула. Мне кажется она проще будет. Там срок форвардного контракта выражается не в годах, а в днях.

Только странно почему 360, а не 365. Может у автора этой формулы в году 360 дней, а не 365.Банковский год не 365, а 360 дней

Интересная подробность.

Купил пару с дельтой чуть больше 30% годовых, при этом, ГО Открывашка не зарезервировала!!!!