Вспоминаем ветеранов: Box and Jenkins

Начинать надо с источника

Не надо ссылок, а то будет снова ветка Эконометрика-2, в которой почти никто толком не понимает, чего Вы добиваетесь. Своими словами, faa!

Недавно прочел статью, что причиной толстых хвостов являются выбросы, зачастую одиночные. Мне помнится, что у вас было другое мнение. Хотя может быть ошибаюсь.

Добиваюсь? От нечего делать борюсь с вопиющим невежеством среди форумчан. Дон Кихот. Тут ведь полно людей, которые гордятся тем, что ничего не читают. Просто мрак! а тут сразу две ссылки.

Нет. Обсуждать можно только оригинал. Никакие "современные изложения" недопустимы

Может быть не точно выразился. По ссылке полностью соответствует оригиналу и может быть шире. Но не в этом дело.

Отвлечемся.

Что такое семантика оператора языка программирования? Это программа, код, который исполняет этот оператор.

Что такое модель АРМА? Это код, который исполняет эту модель.

Если мы отошли от этого толкования, то обязательно потонем в разных толкованиях грамотных людей и передергивания на уровне терминов невежд.

На этом форуме - программа (исполняемый код) является семантикой. Поэтому семантикой книги Бокса - это программа, например СТАТИСТИКА, которая дает ценное для трейдинга значение формул, слов.

Начнем.

Модель ARIMA записывается в виде: ARIMA (p,d,q) или AR(p) I(d) MA(q), где p и q -кол-во лагов в уравнении регрессии, а d кол-во раз дифференцирования исходного ряда.

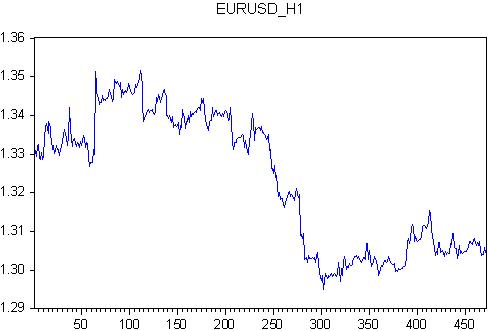

Вначале возьмем ARMA (АРСС) и подберем число лаговых значений. Берем часовики EURUSD c 2011.11.28 00:00 по 2011.12.23 21:00. Это целое число недель, в каждой по 118 баров часовиков все 472 бара.

Для этого котира записываем уравнение регерссии

eurusd ar(1) ma(1) c @trend

т.е. котир EURUSD определяем через авторегрессию, ошибку, смещение (константу) и линейный тренд

Оценим коэффициенты этой регрессии. получаем результат

Получили приличный результат по двум параметрам и пложой по оставшимся двум: @trend ma(1) имеют очень большие величины ошибки при оценке коэф.

Каков практический результат этих упражнений?

(1) Мы получили некоторое уравнение, которое может быть запрограммировано в виде индикатора с характеристиками в числовом виде.

(2) Наш индикатор учитывает только предыдущее значение котира и разницы между котиром и значением регрессии. последнее индикаторы не учитывают. Значит наш индикатор точнее.

(3) Совершенно новый результат для ТА: коэф в индикаторе являются случайными величинами. Как минимум один вывод: индикаторы без адаптации коэф к текущему котиру бессмысленны.

.....

(2) Наш индикатор учитывает только предыдущее значение котира и разницы между котиром и значением регрессии. последнее индикаторы не учитывают. Значит наш индикатор точнее.

(3) Совершенно новый результат для ТА: коэф в индикаторе являются случайными величинами. Как минимум один вывод: индикаторы без адаптации коэф к текущему котиру бессмысленны.

(2) Точнее чего?

(3) Какая корысть от того что ваш индикатор точнее, но бессмысленнен?

(2) Точнее чего?

(3) Какая корысть от того что ваш индикатор точнее, но бессмысленнен?

Вам бы только корысть поиметь.

Эконометрика не корысти ради, а мирового кризиса для.

Неважно точнее чего именно индикатор и не суть, что он бессмысленен. Самое главное для ботаника все посчитать, что под руку попадется. Топикстатер наконец-то освоил EViews и радуется тому, что можно в программу запихнуть какие-то данные, а в ответ получить какие-то бессмысленные цифирьки. Тут главное не результат, а кайф от процесса.

Эконометрист хочет, чтобы мы порадовались вместе с ним. Поэтому не будем портить ему настроение меркантильностью и возрадуемся бессмысленным возможностям эконометрики.

Также почтим память ветеранов-зачинщиков мирового кризиса Дженкинса и Бокса минутой молчания, т.е. целую минут нужно попытаться продержаться без матюков в их адрес. Получится не сразу и не у всех, но нужно постараться.

(2) Точнее чего?

(3) Какая корысть от того что ваш индикатор точнее, но бессмысленнен?

(2) Точнее чего?

Все в сравнении. Когда-то написал статью, что НР имеет слабое отношение к котиру. Если хотите, то точнее, чем НР.

(3) Какая корысть от того что ваш индикатор точнее, но бессмысленнен?

А это краеугольный вопрос всего и в ТА и в эконометрике.

Вопрос в ответ: в чем должен быть смысл?

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

в 1974 году, 38 лет назад вышла легендарная книга "Анализ временных рядов" Бокса и Дженкинса. Эта книга оказала и оказывает огромное влияние на анализ и прогноз временных рядов. До сих пор правительственные учреждения США делает прогнозы с использование модификации этой модели, хотя появилось очень много нового. Но вспоминаем ветеранов.

В книге представлена модель ARMA, ARIMA в русском переводе АРСС или АРПСС.

Существует целый ряд непоняток в отношении этой модели. Начнем с названия.

По русски: АРСС - авторегрессия и скользящее среднее.

АР - авторегрессия - это понятно. Последний член временного ряда определяется через свои предыдущие, лаговые, значения. Обычная идея практически всех индикаторов.

СС - скользящее среднее. Вот тут заковыка. Никакого отношения к машкам это не имеет. Речь идет о моделировании шума. Т.е. модель изначально рынкет представляет из двух компонент: детерминированной, которая описана АР, и шума, который описан МА. Для индикаторов это явно новое слово с 1974 года!

Существует расширение модели АРСС в виде АРПСС, где П - проинтегрированное. Вот здесь что называется приехали. Проинтегрированно - означает дифференцированное! Т.е. взяли разность между соседними барами котира!

И последнее достижение Бокса и Дженкинса. Явно признается нестационарность ВР и предлагается методика по преобразованию нестационарного временного ряда в стационарный. Буква "П" - это как раз и есть путь преобразования нестационарного ВР в стационарный.

Далее в топике приведу результаты расчетов по этой модели. Предлагаю обсудить результаты и применимость к Форе. Достаточно полно модель рассмотрена в СТАТИСТИКА как в документации, так и в программной реализации. Я буду пользоваться EViews, хотя в этом вопросе, как мне кажется, он уступает СТАТИСТИКА.

Итак начнем.