На картинке редкий драгоценный камень пейнит. Каким он может быть и причем здесь алготорговля - ниже.

По мере совершенствования фильтра белых лебедей оформились некоторые мысли, которые скопирую сюда из телеграм-группы, чтобы дальше было понятнее, как возникла сама тема.

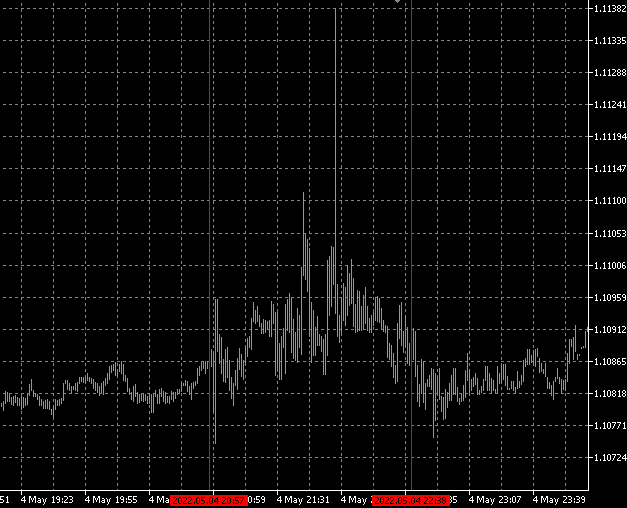

Фильтр.

Фильтр предложил выкинуть из истории участок между красными линиями. Причина - нестандартное поведение цены.

Сначала решил, что это неправильно. Но затем, размышляя, возникли сомнения в такой однозначности.

Какова концепция получения прибыли роботом?

Вижу два варианта.

- Определение нестандартных ситуаций на рынке и проторговка их.

- Робот всегда торгует из расчета, что рынок ведет себя одинаковым образом.

Так вот если робот первого типа, то выкидывание таких интервалов видится неправильным.

Но если второго - самый раз. Ведь такие интервалы искажают результат, заставляя оптимизатор как можно выгоднее выжимать профит именно на таких аномалиях. Будет получаться график изменения баланса, как ступеньки вверх. Где ступеньки - нестандартное поведение рынка, которое оптимизатор посчитал очень вкусным.

Простыми словами.

Короче говоря, все непонятные фразы можно представить на таком примере.

В оптимизаторе крутите робота на 50 дней. На выходе получили проходы, которые прибыльные, но существенная прибыль получена за один какой-то день. Так вот если заинтересованы, чтобы прибыль получать равномерно (не случайно, а системно), то нужно помочь оптимизатору не учитывать этот замечательный сверхприбыльный день - удалить его из истории.

Аномалии прибыльности.

Весь этот текст выше нужен для понимания, что хорошо бы выкидывать из истории потенциально сверхприбыльные участки. Грубо говоря, на картинке котировок, с которой почти начался этот пост, показан участок с аномально высокой теоретической прибылью. Визуально на барах этого не видно, но расчетам на тиковой истории можно верить.

Т.е. некий фильтр нестандартного поведения рынка дает нам информацию о подобных участках истории. Дальше встает вопрос, что с ними делать? Удаление их из истории - тема выше. Но есть еще один вариант.

Адаптивность ТС.

Умение быстро подстроиться под рынок - адаптивная составляющая ТС.

Раз известны аномально прибыльные интервалы, то хорошо бы посмотреть на них поведение ТС. Сравнивая там результат ТС с обычными участками, мы можем оценивать уровень адаптивности ТС. Чем выше относительная прибыль на столь неестественных интервалах, тем выше адаптивность ТС.

Улучшение ТС.

ТС показала, что на некоторых таких аномальных участках не было никакого подъема прибыли выше обычного поведения. Т.е. на графике изменения баланса на этих интервалах отсутствовали заметные глазу ступени вверх. Что говорило только об одном - неэффективная адаптивная составляющая ТС.

Вижу целесообразным брать эти небольшие участки (длина около часа, разрешать роботу торговать только там) и совершенствовать алгоритм ТС, пока не будет достигнута в бэктестах существенно более высокая прибыль.

Грубо говоря, вам сообщают, где находится драгоценная порода. И ваша задача научиться извлекать из нее, как можно больше.

")

")