Не часто можно видеть обсуждение алготрейдинга на тему свопов. Как-то выкладывал идею почти грааля, торговать который не представлялось возможным, т.к. свопы перекрывали прибыль. И, вроде, по этой теме больше ничего и нет, кроме статей, какова сама природа этих свопов.

Действительно, обычно какие-то копейки платятся, поэтому никто не заморачивается с этим явлением. А если не копейки?

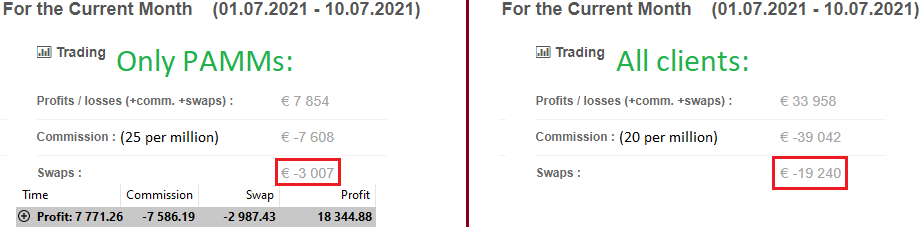

У брокера есть суммарная статистика торговли всех клиентов. Давайте внимательно посмотрим ее на скрине (справа).

Общая статистика.

Это данные торговли первых 10 дней июля 2021 (можно смотреть за любой месяц). Видим, что комиссии было заплачено более 39000 евро, а свопов - 19000 евро. При этом чистая прибыль составила 34000 евро. Получается, что клиенты заработали 92000 евро грязными (профит от соотношения цен входа/выхода), а затем из них заплатили 58000 евро на издержках, т.е. отдали 63% своей прибыли!

Ну и если брокерская комиссия - вещь, с которой почти ничего не сделать. То платить столько за свопы, наверное, хочется еще меньше. В данном случае мы видим, что если бы не платили свопы, то прибыль была бы больше на 49%!

Вот такие копейки. Поэтому посмотрим, что же можно сделать.

ПАММ.

Мне было не очень интересно смотреть на общую статистику. Там кто-то молотит миллиардные объемы, и у меня нет доступа (да и ни к чему) к этим сделкам. Поэтому обратился к куда более скромным показателям своего ПАММа, статистика которого близка к общей всего ПАММ-сервиса. На скрине она слева.

К сожалению, за 10 дней пришлось заплатить почти 3000 евро на этих свопах. Без них прибыль была бы на 38% больше. В общем, есть веский повод уже самому разобраться в ситуации.

Исследование.

Написал простой скрипт (открытый исходный код), который показывает по каждому торговому символу, можно ли было входить в режим OnlyClose (не открывать новых позиций) за некоторое время до момента начисления свопов. Чтобы просто не платить их, но при этом не терять и прибыльные позиции.

Скрипт немного грубоват - нормализует прибыль по объему позиции, чтобы нивелировать особенности манименеджмента ТС. Для тех, кто практикует доливки (сеточники, мартины и т.д.), потребуются доработки. Но поскольку не использую такие методы торговли, то реализация вышла простой.

Результат.

00:00:00 Profit = 4624.13 23:42:59 Profit = 4715.91 -22/1744 23:38:31 Profit = 5277.47 -42/1744 23:38:30 Profit = 5584.16 -43/1744 23:32:36 Profit = 5587.69 -80/1744 23:32:35 Profit = 5615.50 -81/1744 23:27:55 Profit = 5619.46 -106/1744 23:27:52 Profit = 5894.15 -108/1744 23:27:26 Profit = 6562.19 -117/1744

Скрипт показал, что если бы режим OnlyClose включался в 23:27, то было бы пропущено 117 из 1744 позиций и прибыль на этом символе была бы 6562 евро вместо 4624. Вроде, статистически что-то в этом есть. И, наверное, имеет смысл включать OnlyClose-режим в это время.

Другой случай.

00:00:00 Profit = 2239.24 23:53:22 Profit = 2325.72 -1/297

Здесь выкинута всего одна сделка. Т.е. статистическая значимость ничтожна. И, соответственно, нет смысла выключать торговлю в целях экономии на свопах.

Тестер.

И так по каждому символу все могут посмотреть ситуацию со свопами на своих реальных счетах. Хотя, конечно, куда интереснее подобные вещи оптимизировать сразу в Тестере. Идея и реализация в виде исходного кода доступны, поэтому при желании возможно разобраться и доработать метод до более основательных исследований.

Итог.

Не всегда, но все же иногда имеются статистически значимые аргументы в пользу перехода в OnlyClose-режим для экономии на свопах. Имейте в виду.

Файлы:

CalcSwaps.mq5

3 kb

")

")