Основание для представления налоговой декларации и уплаты налога

Налоговую декларацию по подоходному налогу с физических лиц за предыдущий год (далее – налоговая декларация) обязаны представлять физические лица, признанные в предыдущем году налоговыми резидентами Республики Беларусь (фактически находившиеся в течение предыдущего года более 183 дней на территории Республики Беларусь), получившие в предыдущем году доходы из-за или за границей (Постановление Министерства по налогам и сборам Республики Беларусь от 31 декабря 2010 г. № 100 "О некоторых вопросах, связанных с исчислением и уплатой налогов с физических лиц").

Указываются доходы, полученные от организаций и физических лиц за границей и (или) из-за границы (за исключением доходов, указанных в пункте 4 раздела II декларации), независимо от вида дохода, в том числе заработная плата и иные вознаграждения за работы и услуги, дивиденды, доходы от продажи акций, паев, долей в уставных фондах организаций, стипендии, проценты по счетам в иностранных банках, доходы от продажи движимого и недвижимого имущества и иные доходы.

Фактически уплаченные в соответствии с законодательством иностранного государства суммы налога с доходов, полученных в таком иностранном государстве (за исключением доходов, полученных из офшорных зон), подлежат ЗАЧЕТУ при определении суммы подоходного налога, исчисляемого налоговым органом Республики Беларусь на основании представляемой физическим лицом налоговой декларации при условии представления документа о полученном доходе и удержанном налоге, подтвержденном налоговым или иным компетентным органом иностранного государства.

Такое подтверждение представляется физическим лицом либо в момент подачи налоговой декларации (расчета), либо в течение одного года со дня подачи заявления о проведении зачета уплаченного в бюджет иностранного государства налога.

ПРИМЕР заполнения налоговой декларации можно скачать.

Срок представления налоговой декларации

Налоговая декларация (расчет) по подоходному налогу с физических лиц за отчётный период (предыдущий год) представляется физическими лицами по сроку не позднее 1 марта года, следующего за отчётным.

Налоговая база (облагаемая сумма)

Налоговой базой будет являться доход в денежной форме, перечисленный на Ваш банковский счет либо электронный кошелек (подпункт 1.1 пункта 1 статьи 172 Налогового кодекса РБ). Деньги не перечисленные на Ваш банковский счет либо электронный кошелек доходом не являются.

Алгоритм вычисления подоходного налога можно представить следующей формулой:

ПН=(Д-НВ)*СтН, где

ПН – подоходный налог

Д – доход

НВ – налоговые вычеты

СтН – ставка налога

Ставка подоходного налога с физических лиц устанавливается в размере 13 процентов (пункт 1 статьи 173 Налогового кодекса РБ).

Учет полученной суммы дохода, подлежащей налогообложению, ведется физическим лицом самостоятельно в произвольной форме.

Стоит иметь в виду, что банки и операторы почтовой связи представляют в налоговые органы по месту своей постановки на учет (либо по месту нахождения) сведения о выданных и (или) перечисленных ими денежных средствах, поступивших физическим лицам переводом из-за границы (пункт 10 главы 4 постановления № 100).

Кто может получить льготы по налогу

Кто может подать налоговую декларацию с целью получения налоговых льгот (вычетов)?

- доходы от организаций, не являющихся для них местом основной работы;

- доходы, подлежащие налогообложению налоговым органом (например, доходы из-за границы, от продажи имущества и т.п.).

Какими налоговыми льготами (вычетами) может воспользоваться физическое лицо?

- в размере 83 рублей в месяц (~$44);

- в размере 24 или 46 рублей в месяц (~$13 или ~$25) на детей в возрасте до 18 лет, учащихся и студентов дневного отделения или иных иждивенцев;

- в размере 117 рублей в месяц (~$62) для отдельной категории физических лиц.

- в сумме расходов на обучение (свое, детей, иных близких родственников);

- на уплату страховых взносов по договорам добровольного страхования.

- в сумме расходов на строительство (приобретение) жилья;

- в сумме расходов, понесенных на приобретение имущества, доходы от продажи которого подлежат налогообложению.

- в сумме расходов на создание объекта авторского права;

- в размере 20 %, 30 %, 40 % от общей суммы авторского вознаграждения;

- в сумме расходов, связанных с участием спортсменов и их тренеров в коммерческих, спортивных соревнованиях (играх, выступлениях), при условии, что такая деятельность осуществляется не в рамках командного участия.

Срок подачи налоговой декларации

Для физических лиц, желающих подать налоговую декларацию с целью получения налоговых льгот, и вернуть подоходный налог, срок представления такой декларации не установлен.

Для лиц, представляющих налоговые декларации с целью получения льгот (вычетов) по подоходному налогу, НЕОБХОДИМО подать такую декларацию НЕ ПОЗДНЕЕ 3-Х ЛЕТ с момента уплаты подоходного налога в бюджет.

Форма налоговой декларации

Налоговая декларация (расчет) по подоходному налогу с физических лиц за отчётный год (далее – налоговая декларация), представляется физическими лицами в налоговый орган по месту постановки на учет (месту жительства) по форме, установленной приложением 1 к постановлению № 100.ФОРМУ налоговой декларации в формате XLS можно скачать.

Налоговую декларацию можно заполнить от руки либо с применением средств оргтехники. Заполнение декларации от руки осуществляется разборчиво, указанные в неё сведения были читаемыми.

СПОСОБЫ представления налоговой декларации:

1. лично

Представить

налоговую декларацию можно лично путем посещения налоговой инспекции по

месту жительства (регистрации) физического лица.

2. по почте

Представить налоговую декларацию также можно в виде почтового отправления с описью вложения (днём её представления будет считаться указанная на почтовом штампе дата

отправки почтового отправления).

3. передача с помощью программных и технических средств

При

передаче декларации с помощью программных и технических средств в виде

электронного документа, подписанного электронно-цифровой подписью, днем

ее представления считается дата ее приема web-порталом Министерства по

налогам и сборам Республики Беларусь, зафиксированная в соответствующем

подтверждении такого портала.

4. уполномоченным представителем физического лица (по нотариально удостоверенной доверенности)

5. законным представителем физического лица

В случае получения подлежащих

налогообложению доходов несовершеннолетними детьми в возрасте до 14 лет

(малолетними детьми), заполнение и представление налоговой декларации

от имени ребенка осуществляется его законными представителями:

родителями, усыновителями, опекунами, попечителями.

Заполнение и

представление налоговой декларации детьми в возрасте от 14 до 18 лет

осуществляется самим детьми с письменного согласия их законных

представителей: родителей, усыновителей, опекунов, попечителей.

Порядок заполнения налоговой декларации

Титульный лист декларации

- учетный номер плательщика - УНП (при его наличии);

- идентификационный номер (согласно документу, удостоверяющему личность);

- наименование налогового органа, в адрес которого представляется декларация;

- год, за который представляется декларация;

- фамилия, собственное имя, отчество физического лица;

- вид документа, удостоверяющего личность и его исходные данные (серия, номер, кем и когда выдан);

- адрес места жительства;

- место основной работы (службы, учебы);

- контактные телефоны.

Раздел I налоговой декларации «Сведения о наличии права на налоговые вычеты»

- стандартные налоговые вычеты;

- социальные налоговые вычеты;

- имущественные налоговые вычеты;

- профессиональные налоговые вычеты.

Перечень документов, подтверждающих право на получение стандартного налогового вычета в размере 83 рублей см. приложение 1.

- заявление о предоставлении стандартного налогового вычета;

- копия трудовой книжки плательщика;

- справка о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц, выданная плательщику налоговым агентом по форме согласно приложению 3 к постановлению №100 (в случае, если физическое лицо в течение года получало доходы по гражданско-правовым договорам).

- вдове (вдовцу);

- одинокому родителю;

- приемному родителю, опекуну или попечителю;

- родителям, имеющим двух и более детей в возрасте до 18-ти лет или ребенка(детей)-инвалидов в возрасте до 18-ти лет.

- физические лица, заболевшие и перенесшие лучевую болезнь, вызванную последствиями катастрофы на Чернобыльской АЭС, других радиационных аварий, инвалиды, в отношении которых установлена причинная связь увечья или заболевания, приведших к инвалидности, с катастрофой на Чернобыльской АЭС, другими радиационными авариями;

- физические лица, принимавшие участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в 1986 - 1987 годах в зоне эвакуации (отчуждения) или занятые в этот период на эксплуатации или других работах на Чернобыльской АЭС (в том числе временно направленных и командированных), включая военнослужащих и военнообязанных, призванных на специальные сборы и привлеченных к выполнению работ, связанных с ликвидацией последствий данной катастрофы, а также участников ликвидации последствий других радиационных аварий, указанных в подпунктах 3.1 - 3.4 пункта 3 статьи 13 Закона Республики Беларусь от 6 января 2009 года "О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС, других радиационных аварий";

- физические лица - Герои Социалистического Труда, Герои Советского Союза, Герои Беларуси, полные кавалеры орденов Славы, Трудовой Славы, Отечества;

- физические лица - участники Великой Отечественной войны, а также лица, имеющие право на льготное налогообложение в соответствии с Законом Республики Беларусь от 17 апреля 1992 года "О ветеранах";

- физические лица - инвалиды I и II группы независимо от причин инвалидности, инвалиды с детства, дети-инвалиды в возрасте до восемнадцати лет.

- фамилия, имя, отчество лица, за обучение которого производилась оплата;

- степень родства с указанным лицом;

- сумма понесенных расходов на оплату обучения. В случае частичного получения социального налогового вычета в течение календарного года по месту основной работы, в налоговой декларации отражается только та сумма расходов на оплату обучения, на которую не был представлен социальный налоговый вычет.

- строительство (долевое строительство, строительство в потребительском кооперативе, строительство собственными силами) на территории Республики Беларусь квартиры или одноквартирного жилого дома, в том числе путем приобретения жилищных облигаций;

- приобретение (покупку) на территории Республики Беларусь квартиры или одноквартирного жилого дома, в том числе в соответствии с договором финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга;

- реконструкцию на основании договора строительного подряда одноквартирного жилого дома или квартиры, расположенных на территории Республики Беларусь;

- погашение кредитов банков Республики Беларусь, займов, полученных от белорусских организаций и (или) белорусских индивидуальных предпринимателей (включая проценты по ним, за исключением процентов, уплаченных за несвоевременный возврат (погашение) кредитов, займов и (или) за несвоевременную уплату процентов по кредитам, займам), фактически израсходованных ими на строительство, приобретение жилищных облигаций либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры.

- в сумме фактически произведенных и документально подтвержденных расходов, связанных с приобретением и (или) отчуждением возмездно отчуждаемого имущества;

- в размере 10 процентов общей суммы подлежащих налогообложению доходов, полученных от реализации такого имущества.

- наименование имущества, доход от реализации которого подлежат налогообложению подоходным налогом;

- сумма понесенных расходов на приобретение и (или) отчуждение реализованного имущества.

- на приобретение сырья, материалов, готовых изделий и полуфабрикатов (за вычетом стоимости возвратных отходов), использованных при создании результатов интеллектуальной деятельности;

- на оплату топлива и энергии всех видов, использованных при создании результатов интеллектуальной деятельности;

- в виде платы за пользование помещениями, относящимися к творческим мастерским (либо иными аналогичными помещениями), оплату жилищно-коммунальных услуг, а также плату за пожарную и сторожевую охрану таких мастерских, включая плату за установление охранной сигнализации;

- на оплату выполненных организациями, индивидуальными предпринимателями и физическими лицами работ и услуг, связанных с получением вознаграждения по результатам интеллектуальной деятельности;

- на рекламу;

- 20 % суммы начисленного дохода - по литературным произведениям; драматическим и музыкально-драматическим произведениям, произведениям хореографии, пантомимы и другим сценарным произведениям; картам, планам, эскизам, иллюстрациям и пластическим произведениям, относящимся к географии, картографии и другим наукам; компьютерным программам; произведениям науки; производным произведениям; составным произведениям;

- 30 % суммы начисленного дохода - по аудиовизуальным произведениям; произведениям архитектуры, градостроительства и садово-паркового искусства; фотографическим произведениям, в том числе произведениям, полученным способами, аналогичными фотографии; изобретениям, полезным моделям, промышленным образцам и иным результатам интеллектуальной деятельности (по отношению к сумме дохода, полученного за первые два года использования), не указанным в абзацах втором и четвертом части второй подпункта 1.3 пункта 1 статьи 168 Налогового кодекса РБ;

- 40 % суммы начисленного дохода - по музыкальным произведениям с текстом или без текста; произведениям изобразительного искусства; произведениям прикладного искусства.

- либо в размере фактически понесенных расходов;

- либо в размере 20 %, 30 % или 40 % от суммы полученного дохода в зависимости от вида объекта авторского права.

- вид полученного вознаграждения;

- сумма представленного налоговым агентом профессионального налогового вычета за отчётный период (предыдущий год).

- по оплате проезда к месту соревнований (игр, выступлений) и обратно;

- на проживание в период участия в соревнованиях (играх, выступлениях);

- по оплате стоимости спортивного снаряжения, оборудования, спортивной и парадной формы;

- по оплате фармакологических и восстановительных средств, витаминных и белково-глюкозных препаратов.

Раздел II налоговой декларации «Сведения о полученных доходах»

В пункте 3 раздела II отражаются доходы, полученные от источников за пределами Республики Беларусь, с указанием названия страны, в которой или из которой получен доход, наименования организации и (или) фамилии, собственного имени, отчества (если таковое имеется) индивидуального предпринимателя или физического лица, от которых получен доход, их места нахождения (жительства); даты получения дохода; размера дохода в денежных единицах, в которых получен такой доход (белорусский рубль или иностранная валюта); суммы налога в иностранной валюте (при его удержании в иностранном государстве), в которой уплачен налог; наименования иностранной валюты. При этом название страны получения дохода (в которой и (или) из которой получен доход), наименование иностранной валюты указываются без сокращений и использования аббревиатуры.

Дата фактического получения дохода определяется как день выплаты дохода (в том числе перечисления дохода на счета плательщика в банках либо по его поручению на счета третьих лиц, а также день зачисления электронных денег в электронный кошелек плательщика либо по его поручению в электронный кошелек третьих лиц) - при получении доходов в денежной форме (пункт 1 статьи 172 Налогового кодекса РБ).

Пример заполнения налоговой декларации

Гражданин Иванов Иван Иванович является инвалидом с детства. Данный гражданин имеет сына, старше 18 лет, который платно обучается на дневном отделении Белорусского государственного университета и получает первое высшее образование.

ДОХОДЫ: гражданин Иванов Иван Иванович получил в течение 2016 года следующие доходы:

1) в период с 1 января 2016 г. по 31 июля 2016 г. по месту основной работы от организации ООО «Мххх» заработную плату в размере 4 200 рублей;

2) 30 сентября 2016 г. от организации ООО "Лххх" вознаграждение за работу по договору подряда в сумме 1 500 рублей;

3) от продажи двух автомобилей (технически допустимая общая масса каждого из которых не превышает 3500 кг и число сидячих мест каждого из которых, помимо сиденья водителя, не превышает 8):

- 10 июля 2016 г. - автомобиля «Пежо» за 5 000 рублей гражданину А.;

- 20 октября 2016 г. - автомобиля «Рено» за 17 000 рублей гражданину B.

При этом проданный в октябре 2016 года автомобиль «Рено» был приобретен гражданином Ивановым И.И. в 2014 году за 14 000 рублей(до деноминации). У гражданина Иванова И.И. имеются документы, подтверждающие фактически понесенные им в расходы на приобретение автомобиля «Рено» (справка-счет от 02.10.2014 серия АВ № 123456).

Заполняя налоговую декларацию за 2016 год, гражданин Иванов И.И. заявил о своем праве на получение имущественного налогового вычета в сумме расходов, понесенных в 2014 году на приобретение проданного в 2016 году автомобиля «Рено».

3) за работу в период с 1 октября 2016 г. по 31 декабря 2016 г. на территории Российской Федерации от ОАО "Гхххх" вознаграждение за выполнение трудовых обязанностей в размере 30 000 российских рублей. При этом с полученного дохода в Российской Федерации гражданином Ивановым И.И. был уплачен налог в размере 9 000 российских рублей, что подтверждается справкой формы 2-НДФЛ, выданной источников выплаты дохода – организацией ОАО «Гхххх». Заверение из налогового органа Российской Федерации сумм начисленного в 2016 году дохода и удержанного налога гражданином Ивановым И.И. в налоговый орган не представлено, однако он желает произвести зачет уплаченного в бюджет Российской Федерации налога с полученного дохода;

4). за сдачу внаем в течение 2016 года (с января по декабрь) гражданину Сидорову К.А. принадлежащей Иванову И.И. на праве собственности однокомнатной квартиры в размере 5 000 рублей;

5). в марте 2016 года авторское вознаграждение за написание статей в размере 500 рублей. Профессиональный налоговый вычет в размере 20 % от суммы вознаграждения издательством газеты «Пххх» не представлялся;

6). в дар 05.08.2016 от тети Ласточкиной В.В. денежных средств в сумме 8 000 рублей.(облагается подоходным налогом доход в размере 3 053 рублей, доход в размере 4 947 рублей освобождается от налога.

РАСХОДЫ: в 2016 году гражданином Ивановым И.И. были понесены следующие расходы:

1) 20 августа 2016 года оплатил обучение своего сына, получающего первое высшее образование в Белорусском государственном университете в сумме 1 800 рублей (3 курс).

2) гражданин Иванов И.И. состоит на учете нуждающихся в улучшении жилищных условий. В январе 2016 года он заключил договор на строительство квартиры, оплата за которую производится путем приобретения жилищных облигаций.

Оплата жилищных облигаций производилась гражданином Ивановым И.М.

15 января 2016 года в размере 10 000 рублей собственными средствами.

По месту основной работы за период с января по июль 2016 года гражданину Иванову И.И. был предоставлен имущественный налоговый вычет, связанный со строительством квартиры, в размере 4 053 рублей. Остаток неиспользованного имущественного налогового вычета составил 5 947 рублей.

3) в ходе написания статей Иванов И.И. понес расходы, подтверждающие документы отсутствуют.

ПРИМЕР заполнения налоговой декларации за 2016 год можно скачать.

Срок уплаты подоходного налога

На основании представляемых плательщиками деклараций, документов, подтверждающих право на получение налоговых вычетов, уплату налога за пределами Республики Беларусь, и (или) других документов, связанных с налогообложением, представляемых плательщиком и (или) имеющихся в налоговом органе, налоговый орган производит расчет подоходного налога с физических лиц.

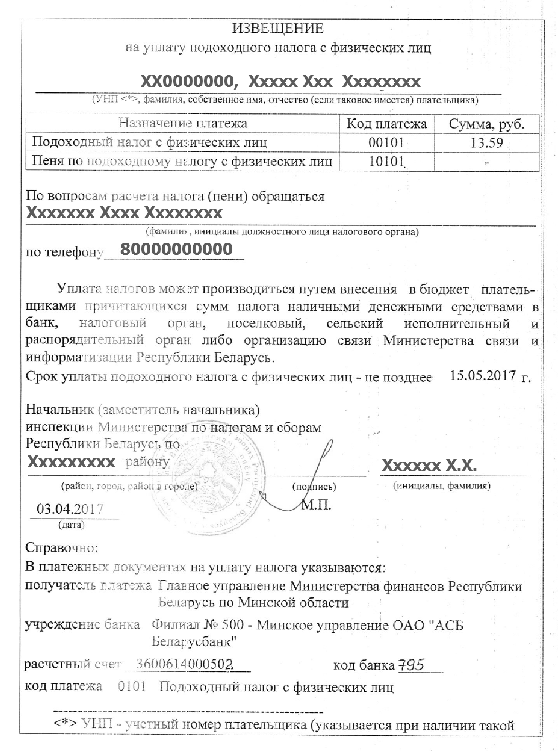

На основании расчета налоговым органом составляется извещение на уплату подоходного налога с физических лиц по форме согласно приложению 8 к постановлению №100 (пример извещения на уплату подоходного налога с физических лиц).

Налоговые органы не позднее 1 мая уведомляют плательщиков о подлежащей уплате в бюджет сумме подоходного налога с физических лиц путем вручения им (их представителям) извещений лично под роспись, путем направления извещений по почте письмом либо с их согласия через личный кабинет плательщика или иным электронным способом.

Подоходный налог, исчисленный налоговым органом на основании представленной физическим лицом налоговой декларации за отчётный период (предыдущий год), подлежит уплате в бюджет по сроку не позднее 15 мая текущего года.

Учет врученных физическим лицам лично под роспись, путем направления по почте письмом либо с их согласия через личный кабинет плательщика или иным электронным способом извещений о подлежащих уплате суммах подоходного налога с физических лиц ведется налоговыми органами в реестре по форме согласно приложению 5 к постановлению №100.

Как стать пользователем «Личного кабинета физического лица»

- Обратиться в ЛЮБУЮ налоговую инспекцию с паспортом или видом на жительство

- Заполнить заявку на получение логина и пароля для работы в «Личном кабинете»

- После заполнения заявки, обратиться в инспекцию, представить паспорт (вид на жительство). Вам будет БЕСПЛАТНО выдан логин и пароль для входа в «Личный кабинет»

- Зайти на портале МНС в «Личный кабинет» и просмотреть находящееся там извещение на уплату подоходного налога

- В «Личном кабинете» помимо извещения на уплату подоходного налога Вы можете посмотреть выписку из Вашего лицевого счета о суммах начисленных и уплаченных налогов, сборов (пошлин), а также сведения о наличии (отсутствии) задолженности по их уплате в бюджет. Кроме этого в «Личном кабинете» Вы можете произвести уплату налогов, сборов (пошлин).

Возврат подоходного налога

Для возврата подоходного налога физическое лицо должно написать заявление на возврат налога.

Форму заявления можно скачать.

СПОСОБЫ ВОЗВРАТА НАЛОГА:

Возврат налога осуществляется ДВУМЯ способами:

- 1 способ: на счет, открытый в банке, в том числе карт-счет;

- 2 способ: наличными денежными средствами из кассы банка, в котором обслуживается налоговая инспекция.

Если Вы хотите вернуть налог на открытый на Ваше имя банковский счет, в заявление необходимо указать реквизиты текущего (расчетного) или иного банковского счета: номер счета, тип счета, наименование банка, код банка, код валюты.

СРОКИ ВОЗВРАТА НАЛОГА

Возврат налога осуществляется в течение 30 дней с момента подачи физическим лицом заявления на возврат.

Ответственность за налоговые нарушения

НАРУШЕНИЕ СРОКА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ

Нарушение физическим лицом срока представления в налоговый орган (1 марта текущего года) налоговой декларации за отчётный период (предыдущий год):

- при наличии подлежащей уплате суммы налога и просрочке более 3-х рабочих дней;

- при отсутствии подлежащей уплате суммы налога и просрочке более 12-ти месяцев,

ВЛЕЧЕТ наложение ШТРАФА в размере 2-Х БАЗОВЫХ ВЕЛИЧИН (~$24.6) с увеличением его на 0,5 базовой величины (~$6.2) за каждый полный месяц просрочки, но НЕ БОЛЕЕ 10-ТИ БАЗОВЫХ ВЕЛИЧИН (~$123).

НАРУШЕНИЕ СРОКА УПЛАТЫ НАЛОГА

Нарушение физическим лицом срока уплаты подоходного налога (15 мая текущего года), исчисленного на основании представленной налоговой декларации за отчётный период (предыдущий год), если неуплаченная или неполностью уплаченная сумма налога превышает одну базовую величину (~$12.3), ВЛЕЧЕТ наложение ШТРАФА в размере 15 % от неуплаченной суммы налога, но не менее 0,5 БАЗОВОЙ ВЕЛИЧИНЫ (~$6.2).

Приложение 1.

Перечень документов, подтверждающих право на получение стандартного налогового вычета в размере 83 рублей:

- заявление о предоставлении стандартного налогового вычета;

- копия трудовой книжки плательщика;

- справка о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц, выданная плательщику налоговым агентом по форме согласно приложению 3 к постановлению №100 (в случае, если физическое лицо в течение года получало доходы по гражданско-правовым договорам).

Приложение 2.

Перечень документов, подтверждающих право на получение стандартного налогового вычета на детей до 18 лет и иждивенцев:

- заявление о предоставлении стандартного налогового вычета;

- копия трудовой книжки плательщика;

- справка о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц, выданная плательщику налоговым агентом по форме согласно приложению 3 к постановлению №100 (в случае, если физическое лицо в течение года получало доходы по гражданско-правовым договорам).

Приложение 3.

Перечень документов, подтверждающих право на получение стандартного налогового в размере 117 рублей:

- удостоверение пострадавшего от катастрофы на Чернобыльской АЭС, других радиационных аварий, дающее право на льготы в соответствии со статьями 18 или 19 Закона Республики Беларусь "О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС, других радиационных аварий";

- книжки Героев Социалистического Труда, Героев Советского Союза, свидетельство к званию "Герой Беларуси", орденские книжки, для полных кавалеров орденов Отечества - свидетельство к ордену Отечества, а при отсутствии этих документов - справка военного комиссариата, подтверждающая указанные звания (награждение орденами);

- удостоверение (свидетельство) единого образца, установленного для каждой категории лиц Правительством СССР до 1 января 1992 года либо Советом Министров Республики Беларусь; удостоверение инвалида Отечественной войны; удостоверение инвалида о праве на льготы; удостоверение о праве на льготы; пенсионное удостоверение с записью "Ветеран Великой Отечественной войны"; удостоверение участника войны; удостоверение; свидетельство о праве на льготы; "Пасведчанне iнвалiда";

- "Пасведчанне iнвалiда", в котором содержатся данные о назначении его владельцу соответствующей группы инвалидности.

Приложение 4.

Перечень документов, подтверждающих право на получение социального налогового вычета в сумме расходов на обучение:

- справка (ее копия) учреждения образования Республики Беларусь, подтверждающей, что лицо, заполняющее налоговую декларацию или его близкий родственник (его подопечные) является либо являлся обучающимся учреждения образования и получает либо получал первое высшее, первое среднее специальное или первое профессионально-техническое образование, с указанием периода получения образования;

- копия договора о подготовке специалиста (рабочего, служащего) на платной основе, заключенного с учреждением образования Республики Беларусь;

- копия свидетельства о заключении брака, свидетельства о рождении ребенка (детей), документов, подтверждающих степень близкого родства, выписки из решения органов опеки и попечительства - при осуществлении расходов на получение образования соответственно лиц, состоящих в отношениях близкого родства, подопечных, в том числе бывших ранее подопечными;

- документы, подтверждающие фактическую оплату услуг в сфере образования, погашение кредитов банков Республики Беларусь, займов, полученных от белорусских организаций и (или) белорусских индивидуальных предпринимателей (включая проценты по ним, за исключением процентов, уплаченных за несвоевременный возврат (погашение) кредитов, займов и (или) за несвоевременную уплату процентов по кредитам, займам);

- копия кредитного договора - при получении кредитов банков Республики Беларусь на оплату первого высшего, первого среднего специального или первого профессионально-технического образования;

- копия договора займа - при получении заемных средств от белорусских организаций и (или) белорусских индивидуальных предпринимателей;

- справка о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц по форме приложения 3, утвержденного постановлением №100, иных документов, подтверждающих получение дохода.

Приложение 5.

Перечень документов, подтверждающих право на получение социального налогового вычета в сумме расходов на страхование:

- копия договора страхования;

- копия страхового полиса (свидетельства, сертификата);

- копия уведомления (извещения) страховой организации о заключении договора страхования;

- документы, подтверждающие фактическую оплату страховых взносов;

- копия свидетельства о заключении брака, свидетельства о рождении ребенка (детей), документы, подтверждающие степень близкого родства, выписка из решения органов опеки и попечительства при осуществлении расходов на страхование соответственно лиц, состоящих в отношениях близкого родства, подопечных, в том числе бывших ранее подопечными;

- справка о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц по форме приложения 3, утвержденного постановлением МНС №100, - при предоставлении социального налогового вычета налоговым органом в отношении доходов, полученных не по месту основной работы.

Приложение 6.

Перечень документов, подтверждающих право на получение имущественного налогового вычета при строительстве (приобретении) жилья:

- справка (ее копия) местного исполнительного и распорядительного органа или иного государственного органа и других государственных организаций, организаций негосударственной формы собственности по месту работы (службы), подтверждающая, что плательщик и члены его семьи состоят на учете нуждающихся в улучшении жилищных условий или состояли на таком учете на момент заключения кредитного договора или договора займа. Справка выдается по форме, установленной приложением 14 к постановлению Министерства жилищно-коммунального хозяйства Республики Беларусь от 27.12.2010 № 28 «О некоторых мерах по реализации Указа Президента Республики Беларусь от 27 октября 2010 года № 552»;

- выписка (либо ее копия) из решения общего собрания членов организации застройщиков (собрания уполномоченных) о включении плательщика или члена его семьи в состав жилищно-строительного кооператива - при строительстве квартир в составе жилищно-строительного кооператива;

- копия договора о строительстве одноквартирного жилого дома или квартиры, а при строительстве квартиры в составе жилищно-строительного кооператива без заключения договора на строительство - справки (либо ее копии) о стоимости строительства квартиры, выдаваемой такими кооперативами;

- решение (его копия) местного исполнительного и распорядительного органа либо иного государственного органа, другой организации, принявших плательщика или члена его семьи на учет нуждающихся в улучшении жилищных условий, о снятии с такого учета в связи с осуществленной реконструкцией одноквартирного жилого дома или квартиры - в случае осуществления реконструкции одноквартирного жилого дома или квартиры;

- копия договора строительного подряда на реконструкцию одноквартирного жилого дома или квартиры - в случае осуществления реконструкции одноквартирного жилого дома или квартиры;

- копия документов, подтверждающих регистрацию права собственности на одноквартирный жилой дом, квартиру, договора купли-продажи одноквартирного жилого дома, квартиры, - при приобретении одноквартирного жилого дома, квартиры;

- подтверждающие фактическую оплату товаров (работ, услуг, за исключением риэлтерских услуг) квитанций к приходным кассовым ордерам, платежных инструкций о перечислении денежных средств со счета плательщика на счет продавца (подрядчика, исполнителя), товарных и кассовых чеков, актов о закупке товаров (выполнении работ, оказании услуг) у физических лиц и других документов;

- копия кредитного договора - при получении плательщиком в банках Республики Беларусь кредитов на строительство либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры, а также на приобретение жилищных облигаций;

- копия свидетельства (удостоверения) о государственной регистрации земельного участка и прав на него, или государственного акта на право частной собственности, пожизненного наследуемого владения, или договора аренды земельного участка, предоставленного для строительства и обслуживания жилого дома, - при строительстве одноквартирных жилых домов;

- копия договора на приобретение товаров (выполнение работ, оказание услуг) - при строительстве одноквартирных жилых домов. При приобретении таких товаров (выполнении работ, оказании услуг) у физического лица, не являющегося индивидуальным предпринимателем, в договоре должны быть указаны фамилия, имя, отчество, место жительства, серия и номер документа, удостоверяющего личность такого физического лица;

- подтверждающие фактическое погашение кредитов банков Республики Беларусь, займов, полученных от белорусских организаций и (или) белорусских индивидуальных предпринимателей (включая проценты по ним, за исключением процентов, уплаченных за несвоевременный возврат (погашение) кредитов, займов и (или) за несвоевременную уплату процентов по кредитам, займам), уплату паевых взносов;

- копия договора займа - при получении заемных средств от белорусских организаций и (или) белорусских индивидуальных предпринимателей;

- копия свидетельства о рождении ребенка (детей), свидетельства о заключении брака, о расторжении брака, решения суда - при получении имущественного налогового вычета членами семьи;

- справка о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц по форме, утвержденной Министерством по налогам и сборам Республики Беларусь, иных документов, подтверждающих получение дохода, - при предоставлении имущественного налогового вычета налоговым органом;

- подтверждающие фактическую оплату стоимости приобретения одноквартирного жилого дома или квартиры;

- копия договора, в соответствии с которым предусматривается строительство жилого помещения для владельца жилищных облигаций;

- документы, подтверждающие фактические расходы на приобретение жилищных облигаций;

- копия договора финансовой аренды (лизинга), предусматривающего выкуп предмета лизинга - одноквартирного жилого дома или квартиры;

- копия акта приемки-передачи предмета лизинга - при приобретении одноквартирного жилого дома или квартиры в соответствии с договором финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга;

- подтверждающие фактическую оплату лизинговых платежей в соответствии с договором финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга, с указанием в них суммы оплаты части стоимости предмета лизинга - одноквартирного жилого дома или квартиры.

Приложение 7.

Перечень документов, подтверждающих право на получение имущественного налогового вычета при продаже имущества:

- копия кредитного договора или договора займа - при приобретении возмездно отчуждаемого имущества за счет кредитных или заемных средств;

- копия договора купли-продажи - при приобретении возмездно отчуждаемого имущества;

- копия договора о строительстве - при осуществлении расходов на строительство возмездно отчуждаемых объектов недвижимости;

- копия договора на приобретение товаров (выполнение работ, оказание услуг);

- квитанции к приходным кассовым ордерам, платежные инструкций о перечислении денежных средств со счета плательщика на счет продавца (подрядчика, исполнителя), товарные и кассовые чеков, акты о закупке товаров (выполнении работ, оказании услуг) у физических лиц и другие документы, подтверждающие фактическую оплату товаров (работ, услуг), погашение кредита и (или) займа (включая уплату начисленных процентов за пользование кредитом и (или) займом).

")

")

{kind=link}