НЕ ПРОПУСТИ САМЫЕ СВЕЖИЕ НОВОСТИ РЫНКА ФОРЕКС!!! ЛУЧШАЯ АНАЛИТИКА НА СЕГОДНЯ 09.06.2016Г!!!

I. Фокус рынка:

Резервный банк Новой Зеландии (РБНЗ) не оправдал ожидания. Хотя регулятор и оставил учетную ставку на уровне 2,25%, тон сопроводительного заявления оказался менее мягким, чем ожидалось. В РБНЗ признали, что в будущем может потребоваться дополнительное смягчение политики, однако сейчас в этом нет необходимости. Была отмечена слабость инфляционного давления, но при этом были повышены прогнозы по инфляции: с 1.1% до 1.3% на 2016 год и с 1.8% до 2.0% на 2017 год. В целом, после прошедшего заседания ожидания относительно дальнейшего снижения ставки РБНЗ существенного сократились, и возможность подобного шага регулятора на заседании в августе выглядит крайне маловероятной.

Основными событиями сессии четверга могут стать выступления глав двух центробанков – Марио Драги в 07:00 GMT и Стивена Полоза в 15:15 GMT. Глава европейского центробанка примет участие в экономическом форуме в Брюсселе, пресс-конференция главы Банка Канады будет посвящена обзору ситуации в финансовой системе страны.

II. О чем говорят на рынке:

Федеральная резервная система все еще может повысить процентные ставки один или два раза до конца 2016 года, если темпы роста экономики США будут не хуже прогноза Citi - 1,7%, заявил главный экономист Citi Уиллем Баутер. Вместе с тем он ожидает, что ФРС вряд ли начнет действовать раньше сентября, что оптимистичнее средней оценки рынка. Однако этот прогноз будет неосуществим, если окажется, что слабые майские данные по рынку труда в США были не разовым сбоем, а сигналом о новых проблемах, сказал Баутер. По словам Баутера, мир находится в состоянии длительной стагнации и близок к рецессии. При этом усиливается замедление инфляции. По словам экономиста, такая картина - результат чрезмерного долгового бремени и нежелания многих стран, использовать налогово-бюджетные меры стимулирования и проводить эффективные структурные реформы. Мировая экономика, как ожидают международные организации и рынок, вырастет на 2,4% в текущем году, то есть заметно ниже потенциала (3%), причем эта оценка учитывает официальный прогноз роста китайской экономики - 6,5%.

Член управляющего совета ЕЦБ Ардо Ханнсон заявил, что прежде чем обдумывать следующие шаги, ЕЦБ следует оценить влияние двух новых программ, которые стартуют в июне, на инфляцию. Ханнсон сообщил, что программа покупки корпоративных облигаций, осуществление которой ЕЦБ начал в среду, может оказаться эффективнее программы покупки государственных облигаций. “Я очень хорошо расположен к этой программе. Я всегда полагал, что воздействие на экономику напрямую через компании и банки окажет наиболее существенное влияние”, - сказал он. По словам Ханнсона, он по-прежнему скептически настроен относительно “программ, осуществляемых в государственном секторе”, так как они могут быть “не настолько эффективными, как те, что осуществляются напрямую”. “Важно посмотреть, как эти программы повлияют на экономику и какие изменения за этим последуют”, - считает Ханнсон.

Член Управляющего совета ЕЦБ Франсуа Виллерой де Гало заявил, что более низкие инфляционные ожидания могут заставить ЕЦБ действовать. Виллерой де Гало отметил, что снижение инфляции в еврозоне значительно ниже 2% не может полностью объясняться падением цен на нефть. "Инфляционные ожидания постепенно снижались в течение последних трех лет, - сказал он. - Наш мандат налагает обязанность реагировать в целях защиты экономики еврозоны, в том числе Германии, от "смертельной" опасности дефляции". Виллерой де Гало сказал, что о результатах борьбы ЕЦБ с дефляцией надо судить в среднесрочной перспективе. "И хотя программа QE ЕЦБ работает только около 15 месяцев, она оказывает положительное воздействие", - сказал он. "Без поддержки ЕЦБ инфляция была бы отрицательной в 2015 году, и на более чем половину процентного пункта ниже в 2016 году", - добавил Виллерой де Гало. Однако, он предупредил, что нетрадиционные меры политики имеют свои пределы. "Есть ограничения относительно того, как низко могут опускаться отрицательные ставки. Таким образом, этот вид нетрадиционных мер следует использовать с осторожностью. И я думаю, что так называемые "вертолетные деньги" принесут больше вреда, чем пользы", - заявил он.

Обзор вакансий и текучести рабочей силы (JOLTS), опубликованный Бюро статистики труда США, показал, что в апреле число вакансий выросло до 5,788 млн. с 5,67 млн. в марте (пересмотрено с 5,757 млн.). Аналитики ожидали, что число вакансий составит 5,672 млн. Уровень вакансий составил в апреле 3,9 процента. Количество вакансий немного изменилось в частном секторе и в правительственном сегменте. Рост вакансий был зафиксирован в ряде отраслей промышленности, во главе с оптовой торговлей (+65,000), сектором транспорта, складского и коммунального хозяйства (+58000), сегментом производства товаров длительного пользования (+46000), а также в сфере недвижимости, аренды и лизинга (+41000). Снижение числа вакансий было замечено в секторе в профессиональных и деловых услуг (-274 000). Найм снизился до 5,1 млн. Уровень найма составил 3,5 процента. Найм почти не изменился в частном секторе и сократился в правительственной сфере (-31 000). Что касается увольнений, их число почти не изменилась в апреле и составило 2,9 млн. Уровень увольнений составил 2,0 процента.

Организация экономического сотрудничества и развития сообщила, что ее индекс опережающих индикаторов сигнализирует о стабилизации экономического роста в регионе в целом. Данные показали, что по итогам апреля ведущий индикатор для всех стран ОЭСР остался на уровне 99,6 пункта. Показатель для США улучшился 98,95 с 98,93 в марте, зафиксировав первое увеличение с июля 2014 года. Однако, индекс остался ниже долгосрочного среднего значения 100. Индекс для Китая вырос до 98.41 по сравнению с 98,38 в марте, продемонстрировав второй ежемесячный рост подряд. Напомним, индекс остается ниже отметки 100 с октября 2014 года. В ОЭСР заявили, что ее показатели указали на устойчивый импульс роста в еврозоне в целом, в том числе в Германии и Франции, в то время как индекс для Великобритании указал на ослабление роста. Индекс для еврозоны упал до 100.38 с 100.42 в марте, но остался выше своего долгосрочного среднего значения 100. Напомним, индекс поднялся выше 100 в октябре 2013 года.

Управление энергетической информации Министерства энергетики США повысило прогноз по ценам на нефть на 2016 год. Так, согласно июньским оценкам EIA, средняя стоимость нефти WTI в текущем году составит $42,83 за баррель, Brent — $43,03 за баррель. В мае средняя стоимость WTI в этом году ожидалась на уровне $40,32 за баррель, Brent — $40,52 за баррель. В 2017 году, согласно прогнозу EIA, средняя цена как нефти WTI, так и Brent составит $51,82 за баррель.

Минэнерго США заявило, что на неделе 28 мая - 3 июня запасы нефти упали на 3,2 млн баррелей до 532,5 млн баррелей. Эксперты прогнозировали снижение на 2,7 млн. баррелей. Запасы нефти в терминале Кушинга упали на 1,4 млн баррелей до 65,6 млн баррелей. Запасы бензина выросли на 1 млн баррелей до 239,6 млн баррелей. Аналитики ожидали, что запасы упадут на 500 000 баррелей. Запасы дистиллятов выросли на 1,8 млн баррелей до 151,4 млн баррелей. Аналитики прогнозировали падение на 300 000 баррелей. Коэффициент использования нефтеперерабатывающих мощностей вырос на 1,1%, до 90,9%. Аналитики предполагали, что показатель вырастет на 0,6%. Тем временем, добыча нефти в США выросла до 8,745 млн баррелей в день против 8,735 млн баррелей в день на предыдущей неделе

Резервный банк Новой Зеландии оставил ключевую процентную ставку на уровне 2,25%. Это решение принималось на фоне опасений по поводу низкой инфляции и высокого курса новозеландской валюты, с учетом необходимости сдержать рост цен на рынке жилья. Между тем, РБНЗ озвучил более оптимистичную оценку мировой экономики и экономики страны, а также краткосрочных инфляционных ожиданий. В заявлении центрального банка сказано, что курс новозеландского доллара сейчас "выше, чем должен быть, с учетом низких цен на экспортируемые сырьевые товары", в то время как инфляция цен на жилье в Окленде и других регионах усиливает беспокойство по поводу финансовой стабильности. Помимо ситуации внутри страны РБНЗ, видимо, следит за событиями в других странах, в том числе, за предстоящим референдумом по вопросу членства Великобритании в ЕС в июне, выборами в Австралии в июле, а также учитывает два очередных заседания ФРС.

Индекс потребительских цен Китая снизился в мае на 0,5% после падения на 0,2% в апреле. В годовом исчислении показатель вырос на 2.0%, что оказалось ниже предыдущего значения и прогноза аналитиков 2,3%. Согласно отчету, замедлению инфляции способствовало снижение цен на овощи (в среднем на 21,5%), в то же время стоимость свинины на потребительском рынке продолжила рост и увеличилась на 2,3%, что привело к росту ИПЦ на 0,07%. Кроме того, данные показали, что индекс цен производителей в Китае, который отражает изменения оптовых цен на товары и услуги, в мае снизился на 2,8% в годовом выражении. Однако снижения данного показателя замедлилось по сравнению с апрелем (-3,4%) и оказалось меньше ожиданий аналитиков (-3,3%). Индекс цен производителей в нефтегазовом секторе снизился на 21,5%, в угольной промышленности на 10,2%, а в цветной металлургии на 7,7%.

III. Ситуация на рынках

Валютный рынок

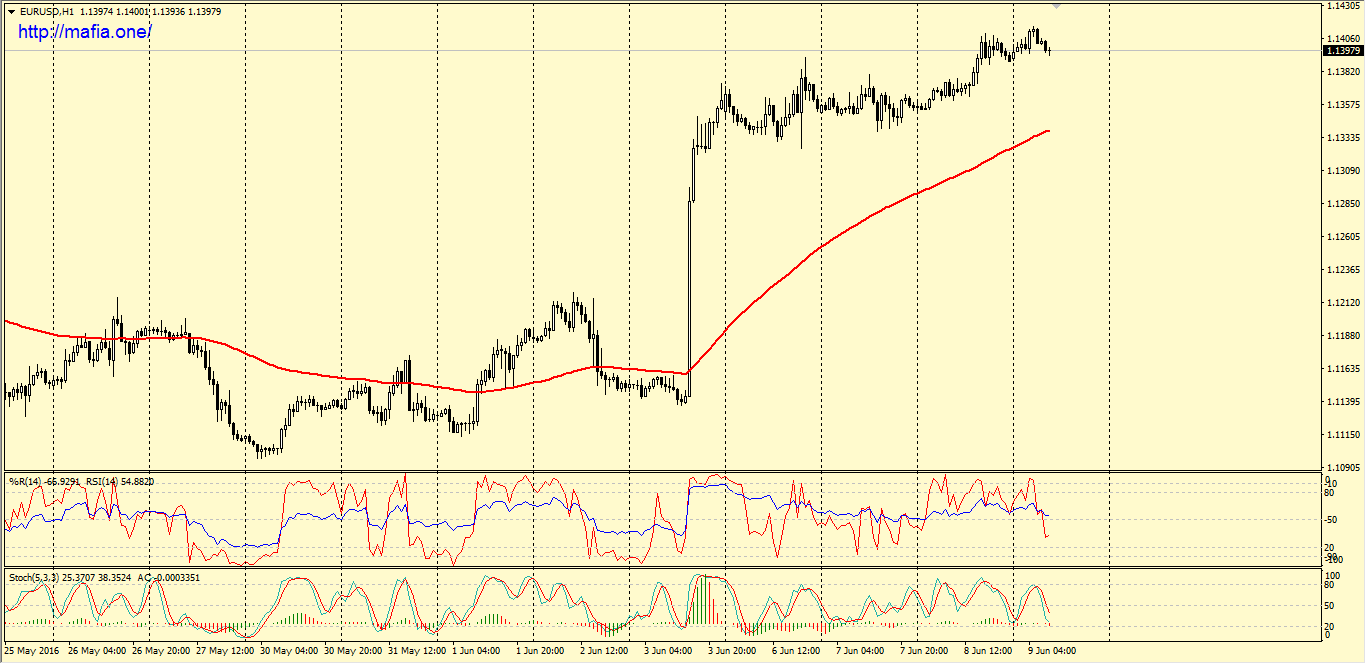

Пара EUR/USD торгуется вблизи уровня открытия сессии, в районе $1.1400. Эксперты отмечают, что доллар продолжает оставаться под давлением на фоне уменьшения ожиданий повышения ключевой процентной ставки Федеральной резервной системой США после того, как в пятницу был опубликован слабый отчет по рынку труда США. Недавнее выступление главы ФРС также подтвердило намерение центрального банка откладывать повышение ставок до тех пор, пока неопределенность в отношение перспектив экономики не развеется. Сейчас фьючерсы на процентные ставки ФРС указывают, что вероятность повышения ставки в июне составляет 4%. Между тем, шансы на увеличение ставки в июле оцениваются в 27%. Основное внимание сегодня будет приковано к еженедельным данным по числу первичных заявок на пособие по безработице в США. Если данные окажутся существенно лучше прогноза аналитиков, который составляет 270 000, то инвесторы могут прийти к выводу, что разочаровывающие данные по рынку труда США за май, опубликованные в пятницу, были лишь временным явлением. Сильное сопротивление - $1.1446 (максимум 11 мая). Важная поддержка - $1.1325 (минимум 6 июня).

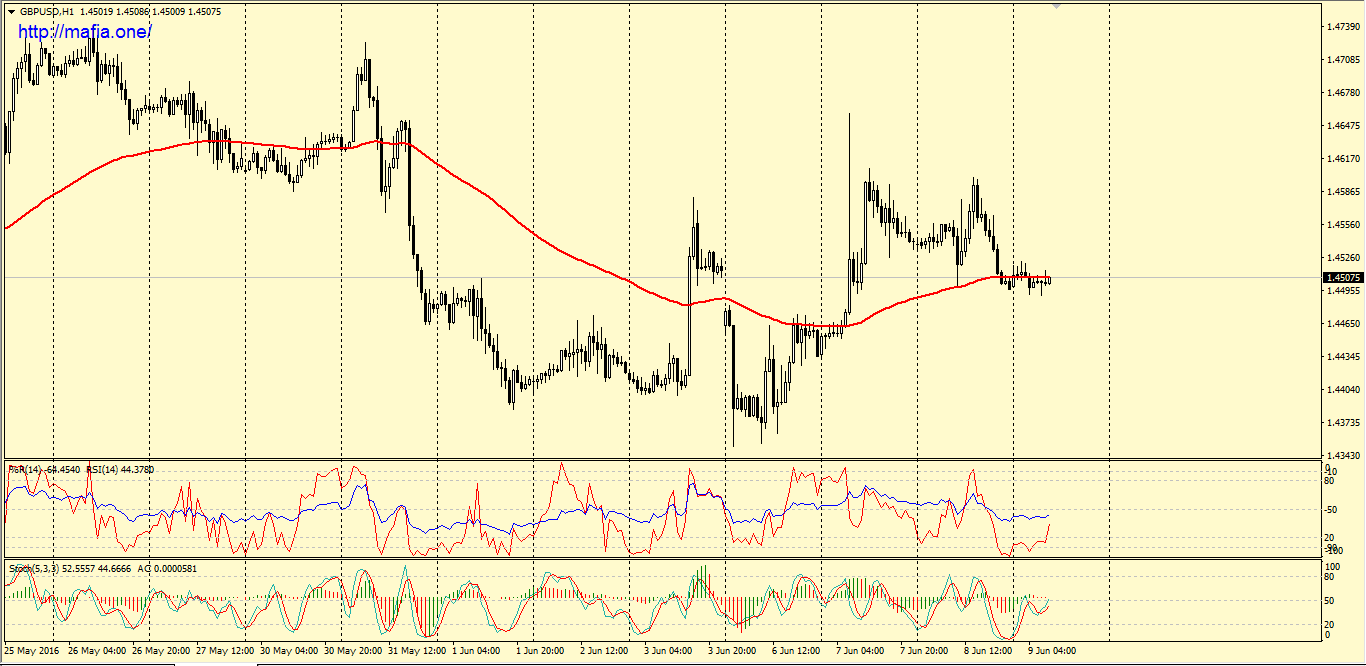

Пара GBP/USD консолидируется вблизи уровня открытия сессии на фоне отсутствия новых катализаторов. Участники рынка ждут публикации статистики по внешней торговле, которая, скорее всего, укажет на слабость экономики Британии в начале 2-го квартала. Дефицит внешней торговли, вероятно, увеличится, хотя и ненамного. Причиной тому будет слабая поддержка со стороны внешнего спроса, ухудшение ситуации в производственном сегменте и референдум о членстве Великобритании в ЕС, назначенный на июнь. Сегодня на фунт также будет влиять изменение тяги к риску, а также очередные новости, связанные с "Брекзитом". Напомним, согласно последнему опросу Times/YouGov, за сохранение членства в ЕС отдали свои голоса 43% респондентов, за выход из блока - 42%. По данным опроса ORB/Telegraph, за сохранение текущего порядка вещей проголосовали 48%, за его изменение - 47%. Внимание инвесторов также переключается на теледебаты между премьер-министром страны Дэвидом Кэмероном и лидером Партии Независимости Соединенного Королевства и сторонником выхода из ЕС Найджелом Фараджем. Теледебаты должны состояться сегодня. Важное сопротивление - $1.4661 (максимум 7 июня). Важная поддержка - $1.4353 (минимум 6 июня).

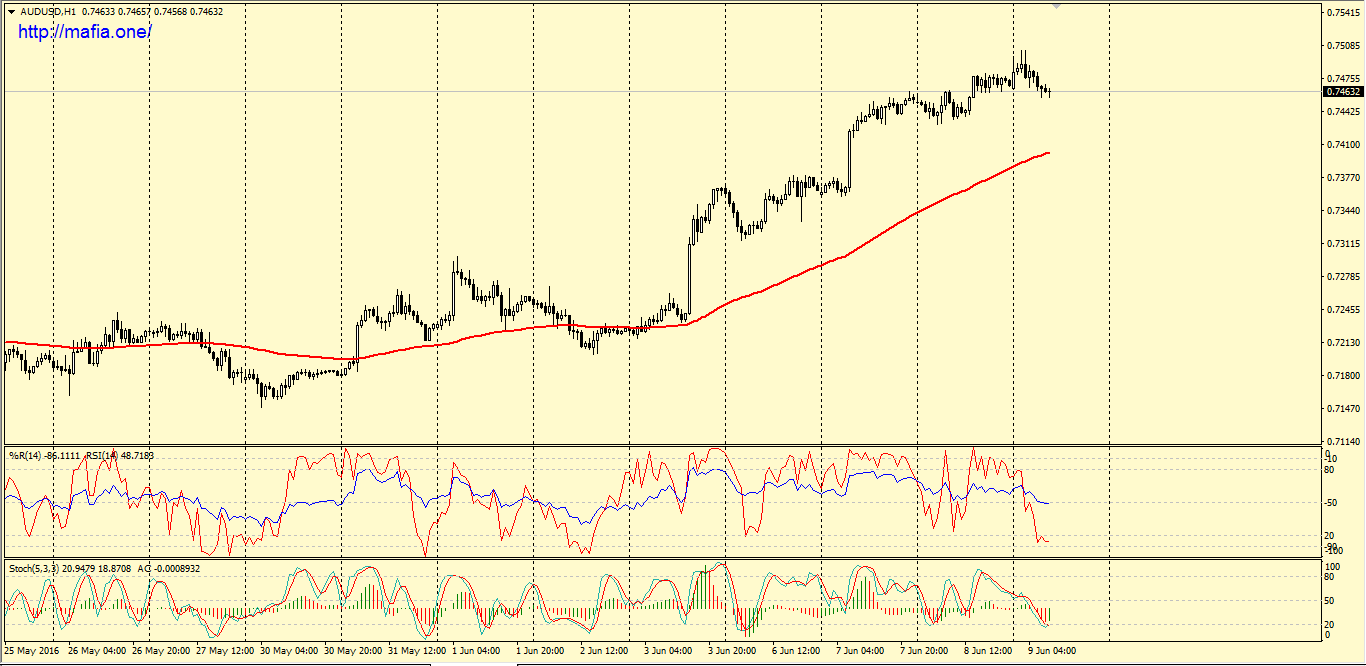

Пара AUD/USD немного выросла в начале сессии, но затем утратила все заработанные позиции. На ход торгов повлияли инфляционные данные по Китаю. Как стало известно, индекс потребительских цен Китая снизился в мае на 0,5% после падения на 0,2% в апреле. В годовом исчислении показатель вырос на 2.0%, что оказалось ниже предыдущего значения и прогноза аналитиков 2,3%. Согласно отчету, замедлению инфляции способствовало снижение цен на овощи (в среднем на 21,5%), в то же время стоимость свинины на потребительском рынке продолжила рост и увеличилась на 2,3%, что привело к росту ИПЦ на 0,07%. Кроме того, данные показали, что индекс цен производителей в Китае, который отражает изменения оптовых цен на товары и услуги, в мае снизился на 2,8% в годовом выражении. Однако снижения данного показателя замедлилось по сравнению с апрелем (-3,4%) и оказалось меньше ожиданий аналитиков (-3,3%). На ход торгов также продолжают влиять итоги последнего заседания РБА. Напомним, Резервный банк Австралии оставил свою ключевую процентную ставку на уровне 1,75%, сообщив при этом, что уровень процентных ставок соответствует устойчивому экономическому росту. Сильное сопротивление - AUD0.7516 (максимум 4 мая). Важная поддержка - AUD0.7314 (минимум 6 июня).

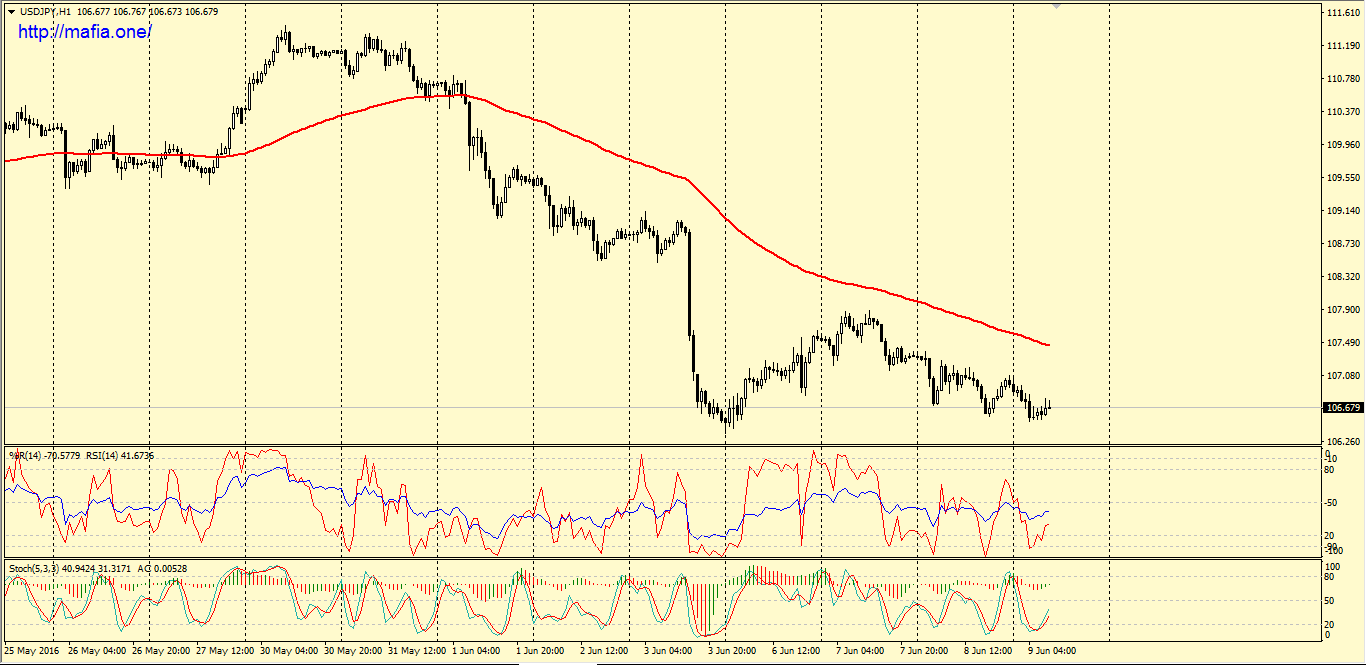

Пара USD/JPY незначительно снизилась, достигнув минимума 6 июня. По мнению экспертов, учитывая неопределенность относительно будущего, которая отчасти исходит от риска выхода Великобритании из состава Евросоюза, инвесторы чувствуют острую необходимость в японской иене, при этом отсутствие конкретных катализаторов не позволяет иене вырасти быстро, укрепление происходит постепенно. Небольшое влияние также оказали заявления заместителя управляющего Банка Японии Накасо. Он отметил, что потребуется некоторое время, чтобы эффект от негативных процентных ставок распространился. Также Накасо сообщил, что средне- и долгосрочные инфляционные ожидания в последнее время ослабли. "Волатильность мировых рынков до сих пор сдерживала эффект от политики Банка Японии. Неопределенность вокруг сроков повышения ставок ФРС также влияет на мировые финансовые рынки. Баланс рисков для зарубежных экономик "смещен в сторону понижения", - заявил политик. Внимание инвесторов также переключается на заседание ФРС. Инвесторы ожидают, что на следующей неделе ФРС сохранит ставки без изменений, а многие продолжают считать, что и на заседании в июле ставки останутся на прежнем уровне. Важное сопротивление – Y109.12 (максимум 3 июня). Сильная поддержка - Y105.54 (минимум 3 мая).

Фондовый рынок

|

Индекс |

Значение |

Изменение |

|

S&P |

2,119.12 |

+0.33% |

|

NASDAQ |

4,974.64 |

+0.26% |

|

Dow |

18,005.05 |

+0.37% |

|

Nikkei |

16,710.75 |

-0.71% |

|

Hang Seng |

21,297.88 |

-0.14% |

|

S&P/ASX |

5,368.2 |

-0.03% |

|

Shanghai |

2,926.7 |

-0.32% |

Основные фондовые индексы США завершили вчерашние торги с умеренным повышением, а индекс S&P500 приблизился к своему историческому максимуму. В последние дни акции компаний, связанных с сырьевым сектором, возглавляют рост, так как цены на нефть и металлы повышаются. По словам аналитиков, отскок цен на нефть благоприятно повлияет на восстановление прибыли нефтегазовых компаний. Между тем, снижение доллара в этом году сокращает ожидания, что ставки будут повышены в следующие несколько месяцев. Небольшое влияние на индексы оказал обзор вакансий и текучести рабочей силы, опубликованный Бюро статистики труда США. В нем сообщалось, что в апреле число вакансий выросло до 5,788 млн. с 5,67 млн. в марте (пересмотрено с 5,757 млн.). Аналитики ожидали, что число вакансий составит 5,672 млн. Уровень вакансий составил в апреле 3,9 процента. Количество вакансий немного изменилось в частном секторе и в правительственном сегменте. Найм снизился до 5,1 млн. Уровень найма составил 3,5%. Найм почти не изменился в частном секторе и сократился в правительственной сфере (-31 000).

Азиатские фондовые индексы торгуются в красной зоне на фоне слабых экономических данных из Китая и укрепления курса иены. Рынки Китая сегодня и завтра закрыты в связи с официальными выходными днями в стране. Как сообщило Национального бюро статистики Китая, индекс потребительских цен в мае снизился на 0,5% после падения на 0,2% в апреле. В годовом исчислении показатель вырос на 2.0%, что оказалось ниже предыдущего значения и прогноза аналитиков 2,3%. Индекс цен производителей в мае снизился на 2,8% в годовом выражении. Однако снижения данного показателя замедлилось по сравнению с апрелем (-3,4%) и оказалось меньше ожиданий аналитиков (-3,3%). Котировки на крупнейшей в Азии Токийской фондовой бирже падают на фоне продолжающегося укрепления иены, что невыгодно крупным местным компаниям, ориентированным на внешние рынки, а также негативных статистических данных.

Начало торгов на основных фондовых площадках Европы ожидается негативным.

Рынок инструментов фиксированной доходности

На текущий момент доходность 10-и летних облигаций США находится на уровне 1,68% (-2 б.п.).

Доходность 10-и летних немецких бондов в данный момент находится на уровне 0,04% (-1 б.п.).

Доходность 10-и летних гособлигаций Великобритании удерживается в области 1,25% (-1 б.п.).

Товарные рынки

Фьючерсы на нефть сорта WTI демонстрируют позитивную динамику. На текущий момент июльские фьючерсы котируются по $51.57 за баррель (+0.66%). Цены на нефть умеренно растут, получая поддержку от общего позитивного настроя инвесторов.и вчерашних данных по запасам нефтепродуктов в США. Напомним, Минэнерго США заявило, что на неделе 28 мая - 3 июня запасы нефти упали на 3,2 млн баррелей до 532,5 млн баррелей. Эксперты прогнозировали снижение на 2,7 млн. баррелей. Запасы нефти в терминале Кушинга упали на 1,4 млн баррелей до 65,6 млн баррелей. Запасы бензина выросли на 1 млн баррелей до 239,6 млн баррелей. Аналитики ожидали, что запасы упадут на 500 000 баррелей. Запасы дистиллятов выросли на 1,8 млн баррелей до 151,4 млн баррелей. Аналитики прогнозировали падение на 300 000 баррелей. Коэффициент использования нефтеперерабатывающих мощностей вырос на 1,1%, до 90,9%. Аналитики предполагали, что показатель вырастет на 0,6%. Тем временем, добыча нефти в США выросла до 8,745 млн баррелей в день против 8,735 млн баррелей в день на предыдущей неделе. Несмотря на недавний откат цен на нефть, они все еще более чем на 50% ниже по сравнению с пиком в $115 за баррель, которого они достигли два года назад.

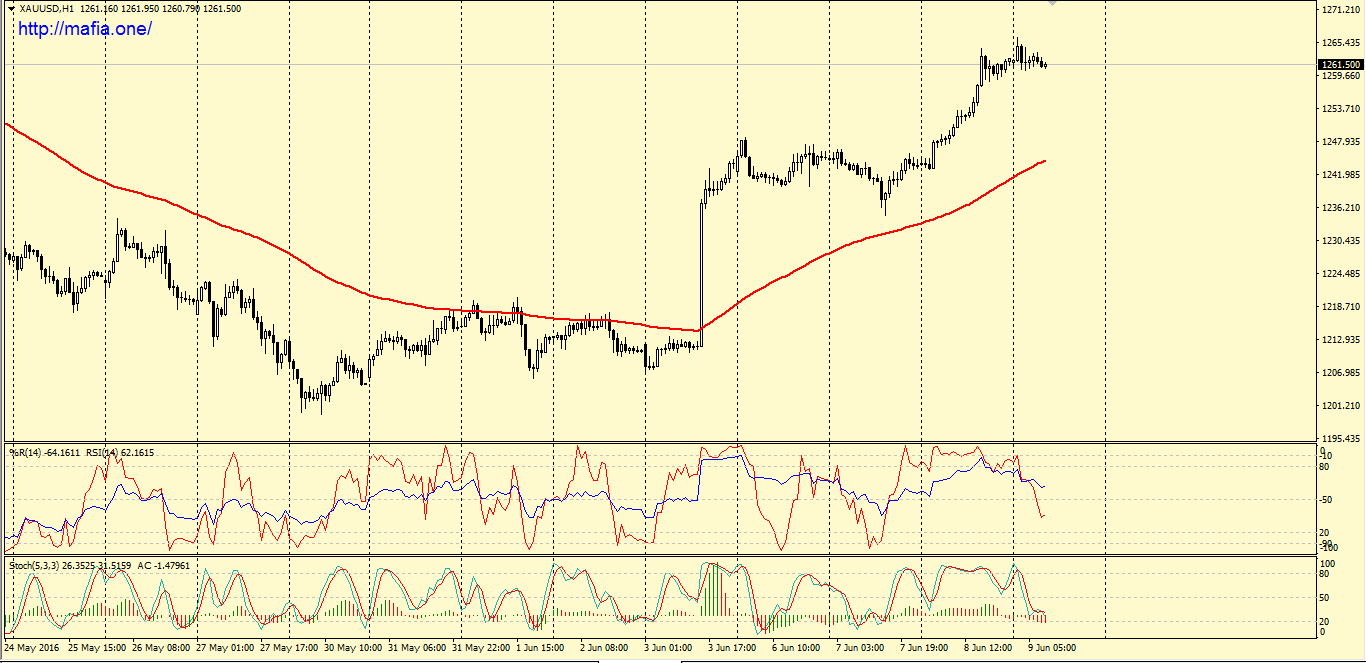

На текущий момент цены на золото котируются по $1261.30 (-0.10%). Драгметалл незначительно дешевеет, корректируясь после резкого повышения накануне. В фокусе по-прежнему остаются перспективы повышения процентной ставки ФРС. В понедельник глава ФРС США Йеллен отметила хорошую ситуацию в экономике США и сказала, что ФРС должна постепенно повышать процентную ставку. При этом конкретные сроки не были названы. Ранее многие инвесторы считали, что повышение ставки может состояться уже в июне, но теперь они ожидают повышения ставки в июле. Напомним, более высокие процентные ставки в США негативно влияют на стоимость золота, поскольку приводят к укреплению доллара, в котором торгуется драгметалл. Это делает покупку золота дороже для держателей других валют.

")