Econometria: por que a co-integração é necessária

ou seja, probabilidade de não ser estacionário = 0,36%

Agora uma pergunta para os membros do fórum: e daí? Como uma série desse tipo pode ser usada? Tenho uma compilação completa sobre a cointegração, mas nada sobre o uso. Se alguém tiver algo a ver com isto - por favor, compartilhe.

Se tal série é estacionária e dependente do euro-dólar, então procure padrões sobre ela e negocie com o euro-dólar

Se tal série é estacionária e dependente do euro-dólar, então procure padrões sobre ela e negocie com o euro-dólar

Externamente, isso não importa. O principal é que existem padrões gerais. E se esta nova série estacionária é derivada da série euro-dólar, então significa que ela depende dela, o que significa que pode haver padrões gerais.

Na superfície, isso não importa. O principal é que existem padrões gerais. E se esta nova série estacionária é derivada da série euro-dólar, isso significa que ela depende dela, o que significa que pode haver padrões gerais.

O que a regressão nos níveis tem a ver com isso não está claro para mim.

Taki, após três sentençasconsecutivas, estou de volta aqui, cumprindo pena, e o moderador que me baniu é um rabanete, não um bom homem :o)))

a faa

(1)

Suas estatísticas de modelo são muito ruins, começando com o tamanho do coeficiente, etc. Isso é compreensível, para puxar seu eurik pelo ouvido você precisa multiplicar por grandes números, o que significa que você precisa de uma porra de uma previsão precisa, ou seja, as estatísticas t não dizem realmente nada (deveria ser dez vezes menor), mas apenas mentiras e novamente cria uma ilusão para você.

(2)

Além disso, o que significa "estacionário"? Em que sentido? Estacionário apenas a distribuição ou também o ACF? Se apenas a primeira (estacionariedade no sentido estrito, não muito uso). Você parece levar muito a sério a figura que determina a probabilidade de estacionaridade. E o mais provável é que você tenha estacionaridade imaginária, o valor de sua seqüência 0,0132-0,0137 francamente é uma falsificação completa, é claro que não irá muito longe de seu chamado "nível", mesmo que realmente queira, seu coeficiente irá falhar.

(3)

A presença de estacionariedade não significa absolutamente e não iguala a previsibilidade, tudo não é tão simples, uma condição como se fosse necessário, mas ainda não é suficiente :o)

(4)

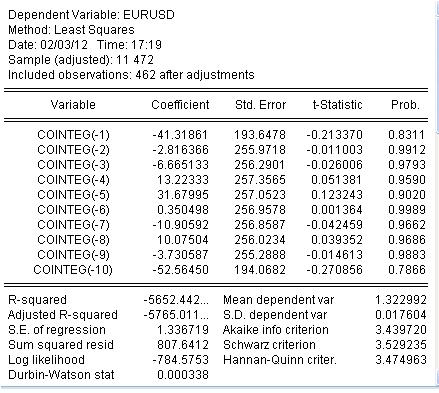

Sua fórmula mágica: cointeg = -eurusd + 119,3552 * REGRES_1 - 0,276233 - 2/112E-05* a tendência é uma besteira. Não vou nem explicar, estou farto disso...

(4)

Você tem dois X e uma equação, ou seja, você não pode passar para moedas. Há apenas uma saída - complicar o modelo até que não haja correlação ou procura por dependências estatísticas.

...

mas por sua conta:

Если у кого имеется что-либо по этому поводу - прошу поделиться.

Hásempre algo a compartilhar:

... E em sua mente inflamada, visões maravilhosas começaram a rodopiar: ali ele navegava em seu próprio iate, as ondas quentes do oceano balançavam suavemente o navio, dos coqueiros das ilhas de coral acenavam-lhe com as patas desgrenhadas, e uma mulata nua de chocolate penteava com um pente de tartaruga o luxuoso bigode de seu senhor Ippolit Matveyevich e olhava subserviente em seus olhos. Então o mulato toma Vorobyaninov pelo braço e juntos saltam borda fora, varridos pelas ondas quentes para a costa mágica. O mulato corre para frente, cai na areia e estende as mãos, chamando por ele.

...

faa1947: вывод: не подгоняется, значит не зависят.

Agora uma pergunta para os membros do fórum: e daí? Como uma série desse tipo pode ser usada?

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Tentativas de superar a não-estacionariedade do quociente são realizadas o tempo todo em econometria. Uma dessas abordagens é o uso da propriedade de cointegração.

Em 1987, Engle e Grainger sugeriram que a combinação de duas séries diferentes estacionárias (I(1)) é estacionária, ou seja, I(0). Parece ser o sonho de um idiota tornado realidade, mas não está claro como usá-lo.

Sou capaz de encontrar a terceira série, que é estacionária em nível, em vez de sua primeira diferença, por duas séries não estacionárias. Mas eu não entendo como pode ser usado. Talvez alguém possa me dar uma dica.

Então, vamos começar.

Temos um quociente EURUSD H1 de 472 barras - isso é exatamente 4 semanas.

O teste da raiz da unidade mostra que a série não é estacionária, mas sua primeira diferença é.

Pegamos outro quociente - o índice do dólar:

Vemos que os dois cointegrantes são muito parecidos.

O teste de raiz da unidade para o índice do dólar também diz que a série não é estacionária, mas a primeira diferença desta série é estacionária.

A partir destas duas séries, vamos tentar fazer uma terceira série que seja estacionária no nível. ou seja, temos que encontrar alguma combinação destas séries, levar em conta a tendência e a mudança.

O resultado é o seguinte:

Vamos criar uma série de acordo com a fórmula:

cointeg = -eurusd + 119.3552 * REGRES_1 - 0.276233 - 2/112E-05*trend

A série junto com o eurusd se parece:

Não há nada de semelhante!

A nova série cointeg, derivada das duas séries não estacionárias, é estacionária:

isto é, a probabilidade de que não seja estacionário = 0,36%.

Agora uma pergunta para os membros do fórum: e daí? Como uma série desse tipo pode ser usada? Tenho uma coleção completa sobre cointegração, mas nada sobre o uso. Se alguém tiver alguma coisa sobre isto, por favor, compartilhe.