Discussão do artigo "Algoritmo auto-adaptável (Parte III): evitando a otimização"

Boa tarde. Gostaria de compartilhar minha opinião sobre o tamanho instável das velas. Proponho alocar uma segunda direção independente para analisar o tamanho dos candlesticks. Encontre o valor médio do tamanho do candlestick para um período de tempo específico e use qualquer desvio desse valor para obter lucro. E o sinal para abrir uma posição deve ser considerado como um sinal por tamanho de candlestick e um sinal por direção ao mesmo tempo

É claro que você pode fazer isso, mas se conseguir prever o tamanho da vela, isso significa que você pode prever a direção e negociar opções com muito sucesso. Em geral, a tarefa é digna do Prêmio Nobel, para ser honesto. A média não funcionará aqui, porque o tamanho médio do candle é aproximadamente proporcional à raiz do número de passos nesse candle multiplicado pelo tamanho médio do passo. Se considerarmos um candle de uma hora, há 60 candles de um minuto e o tamanho de um candle de uma hora será, em média, a raiz de 60 multiplicada pelo tamanho médio de um candle de um minuto. Acontece que o número de passos no candle de hora pode ser calculado, mas no candle de minuto é impossível. O número de passos em um candle de minuto é desconhecido, porque não está claro o que tomar como passo, se for ticks, então analisaremos os algoritmos das corretoras, nada mais. Se for na bolsa de valores, outras peculiaridades aparecerão lá. O tamanho das velas também é um tópico separado sobre ações, talvez eu escreva sobre isso algum dia. É claro que não há tarefas insolúveis, mas... uma questão de recursos.

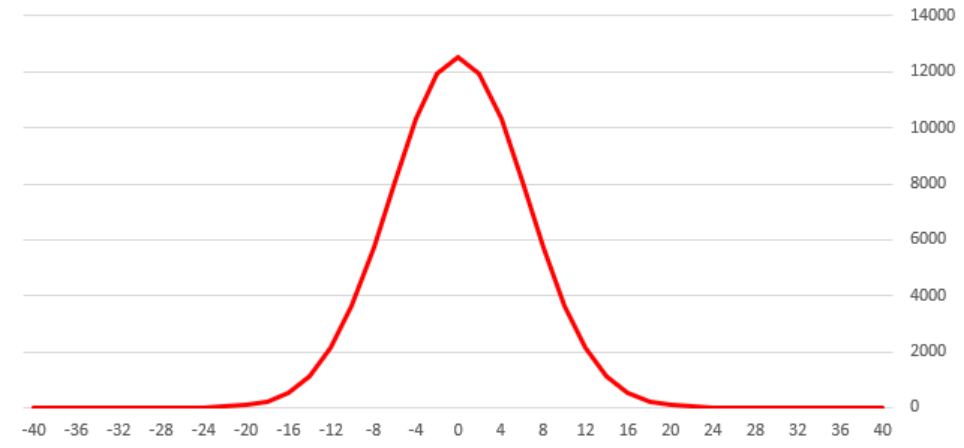

Esta é a aparência da distribuição do tamanho das velas de 40 minutos. E se você encontrar uma média em )))), esse não será o valor mais útil. É preciso levar em conta as probabilidades de ocorrência.

E há mais um problema. Como escrevi neste artigo, o preço não é uma função do tempo https://www.mql5.com/pt/articles/8136/91748#!tab=article, portanto, haverá dificuldades adicionais.

Não há nenhum comentário... Você não gosta ou não entende ou é tão claro que não há nada a dizer)?

Gostei, mas é um pouco complicado. As partes 1-2 foram mais claras.

E, a propósito, o artigo https://www.mql5.com/pt/articles/8136/91748#!tab=article não abre.

Remova #!tab=article do link, pois ele deve ter sido anexado ao caminho errado

Que tal recorrer aos indicadores padrão? Ou seja, a MA. A média móvel pode ser construída para qualquer gráfico e qualquer período de tempo. É lógico que o preço cruzará a média móvel mais cedo ou mais tarde. Além disso, rastreie a amplitude das flutuações em torno da MA. E se a amplitude for maior que a média em um determinado segmento, abra uma posição na direção do movimento para a MA.

Ela definitivamente cruzará a MA. Mas isso não faz sentido. Para um trabalho normal, você precisa de um modelo teórico, sem teoria você fica adivinhando. Aqui estão as perguntas: por que o preço deve retornar à média, qual período de cálculo da média deve ser usado, por que esse período?

Os indicadores padrão são apenas um conjunto de fórmulas, não há nenhuma base fundamental neles. Vamos pegar um estocástico, RCI, MA, qualquer um deles, e tentar responder à pergunta: por que ele deve funcionar? Se tivermos sucesso, poderemos começar a criar algoritmos com base neles.

Não há nenhum comentário... Não gostou ou não entendeu ou está tão claro que não há nada a dizer)?

Tudo bem, eu li os três artigos. O que eu gosto na abordagem é que tudo é baseado em estatísticas claras. Os artigos são práticos e competentes.

Recentemente, lembrei-me de uma ideia simples ao ponto de ser ultrajante: criar ziguezagues em renko (em diferentes combinações de comprimento mínimo do ziguezague e tamanho do bloco) e contar estatísticas sobre a distribuição dos comprimentos. Então, é mais ou menos como o seu.

Acho que isso também funcionou.

Não há nenhum comentário... Não gostou ou não entendeu ou está tão claro que não há nada a dizer)?

A ideia não é trivial e nem óbvia. Não é óbvio para mim por que abrimos uma venda imediatamente se há mais bloqueios.

Em geral, é melhor elaborar declarações não óbvias.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Algoritmo auto-adaptável (Parte III): evitando a otimização foi publicado:

É impossível obter um algoritmo verdadeiramente estável se para a seleção de parâmetros com base em dados históricos for usada uma otimização. Um algoritmo estável em si deve saber que parâmetros são necessários para trabalhar com qualquer instrumento de negociação a qualquer momento. Ele não deve adivinhar, ele deve saber com certeza.

Na nova versão, parei de usar candles por causa dos seus parâmetros instáveis. Mais precisamente, serão usados candles, porém, no timeframe M1 e apenas porque a mudança para o processamento de ticks leva a um aumento significativo no consumo de recursos. Idealmente, é melhor processar ticks.

Vou analisar blocos de N pontos. Esses são blocos semelhantes ao renko, mas construídos usando um algoritmo ligeiramente diferente. Já escrevi sobre os gráficos de blocos e suas vantagens na análise no artigo "O que são tendências e qual é a estrutura dos mercados: tendência ou lateral".

Fig. 1. Visualização do gráfico de bloco

A Figura 1 mostra como são os blocos que analisarei. Abaixo está uma visão geral do gráfico de blocos, e a parte superior mostra como os blocos aparecem no gráfico de preços. Os blocos são construídos no passado e no futuro a partir de um tempo fixo. Na figura, o tempo registrado é mostrado com uma barra vertical amarela. Este é o ponto zero a partir do qual os blocos são construídos no passado e no futuro, o algoritmo de construção acaba por ser espelhado. O fato de os blocos serem construídos no passado e no futuro será importante para dar continuidade ao seu desenvolvimento no futuro.

Os blocos são necessários porque seus parâmetros principais são estáveis, controláveis e, o mais importante, o lucro/prejuízo depende principalmente do movimento do preço em pontos.

Autor: Maxim Romanov