Начну с того, что эта тема совершенно не известна никому из трейдеров, разрабатывающих советники на MetaQuotes Language 4/5 (MQL4/5). Я убедился, попробовав найти эту тематику поиском на сайте MetaQuotes. Ничего нет. Каждый трейдер создает свой советник, но для этого надо очень серьезно решить все проблемы с программированием и сложнейшей...

もちろん、リンクもありがとうございます。しかし、このアーカイブはまだ変換する必要があるのです。まるで1秒か5秒か10秒に1回ダニが来るかのように!?私は私の意見によって立っている -それは、このタスクの主な難しさの時間の間隔のための刻みの異なる数である。

ティックから任意の時間間隔に切り替えることは難しいのでしょうか?ターミナルでは、すべての標準的なタイムフレームが常にティックから生成され、すべての商品について同時に生成されますが、何もありません。しかも、15年間もそんな調子で、誰も複雑だとは思っていなかったし、思ってもいなかった。ここでは、そのような煩わしさはありません。統計的安定性のないプロセスに確率論的な装置を取り付けようとするのは、たしかに客観的には難しい。薄っぺらい」とまでは言いません。

必要なデータの必要な頻度を考える上で、もう一つの配慮を思い知らされました。乖離の端から移動平均 線までのあなたの取引は、すでに示した取引では、1時間のような時間帯が特徴的である。これは、ティックが必要なスキャルピングでは全くありません。重要なデータを見逃さないためには、コテルニコフの定理で定められた頻度よりも低い頻度で読み取ることはできない。そうみたいですね(この辺は遠いので間違っているかもしれません)?

では、この定理では、あなたの場合、どの程度の頻度で見積もりを受け取る必要があるのでしょうか?私の感覚では、15分もあれば十分だと思うのですが...。数えていないのですか?

FXで儲ける計画を立てる、できる。ただ、神をバカにする可能性の方が常に大きい)。親族には情報を与えないほうがいい。そうすれば、失敗したときに言い訳をする必要がなくなりますから。そうすれば、彼らにとっても嬉しいサプライズとなるはずです。

それはいい指摘ですね。

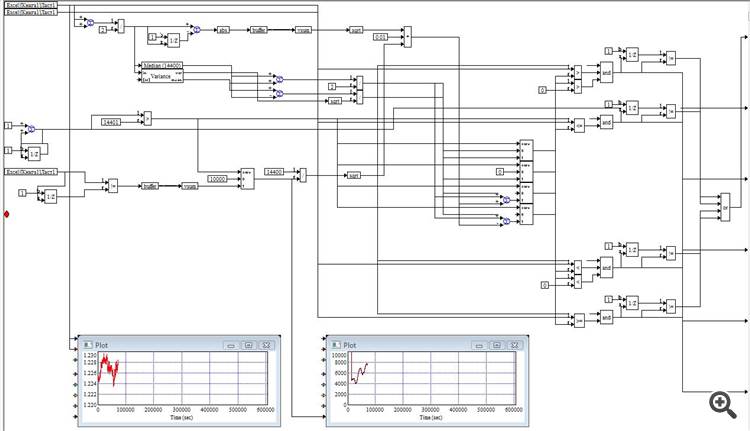

今週より、トレーディングインテンシティを計算に含むようになりました(右下グラフ参照)

これにより、分散計算の精度が大幅に向上しました。

強度がポアソン分布を形成することを確認する必要があります。そうなれば、すぐにでもモデルの配布を開始するつもりです。

今週から、トレーディング・インテンシティを計算に含む(右下グラフ参照)

これにより、分散計算の精度が大幅に向上しました。

強度がポアソン分布を形成することを確認する必要があります。そうなれば、すぐにでもモデルの配布を開始するつもりです。

強度がポアソン分布を形成することを確認する必要があります。そうなれば、すぐに模型を配り始めますよ。

娘と義父は生き残れない。

実は、私もそんなおもちゃが欲しいと思っているんですよ。

それは1インターバルあたりのティック数なのか何なのか?

そうなんです。スライディング観測窓あたり=4時間

そうなんです。スライディング観測窓あたり=4時間

***

私としては、少し理論的なことを付け加えたいと思います(少し話がずれていたらすみません。冗談ではなく、ちょっと考えてみたいのですが・・・)。

記事終了後、著者から右

https://www.mql5.com/ru/articles/446

の記事の直後(読まなくてもいいのですが)、ポイント1で...。

point 4 自動制御システムを「整流器」に例えることもできます。

п.8

8.Функция Вейерштрасса https://ru.wikipedia.org/wiki/%D0%A4%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F_%D0%92%D0%B5%D0%B9%D0%B5%D1%80%D1%88%D1%82%D1%80%D0%B0%D1%81%D1%81%D0%B0

誰もがチャートを研究し、誰もがフラクタルであることを知っているが、その最大の特徴は、価格チャートがストキャスティック・ワイヤーストラス関数 であることである。フラクタル関数!どこでも連続、でもどこにも派生はない!

特に怖いのは、この点です。

ワイエルストラス関数は、微分がどこにもない連続関数の例であり、アンペール仮説 の反例 である。

---

でも、P.8以降、ちょっと怖い気がする...このままだと、聖杯が遠のく...。:-)

今日のトレードは昨日より若干悪くなっています。

合計で+238pips。

2日間で2トレード(+2/-0) +778 pipsでした。

今日のトレードは昨日より若干悪くなっています。

合計で+238pips。

2日間で2トレード(+2/-0) +778 pipsでした。

はっきり言って、最終的に利益は出るが、何の意味もないトレードである。利益と同じドローダウンをオーバーシュートしています。

通常のシステムであれば、ストップロスで取引を終了しているはずです。通常のシステムであれば、このような取引を行うことはありません。チャートには価格の方向を変えるものは何もなく、価格はさらに下がっていきました。つまり、価格が一定のレンジから外れること以外に、エントリー基準がないのです。