L'apprendimento automatico nel trading: teoria, modelli, pratica e algo-trading - pagina 1459

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Hai capito quello che hai detto? Non si tratta affatto di questo. Ancora una volta, per gli stupidi:

Assurdità completa, a livello di Neanderthal - ripete che non capisce.Sei un d? Dice la stessa cosa.

La domanda su... retorico

Insegnante, vai già al manicomio)))

Sei anche un...

Sulla volatilità del mercato...

Sto cercando di allenare les a fare trading con TP/SL fissi.

Ho visto un backtest interessante (cioè adatto alla storia)

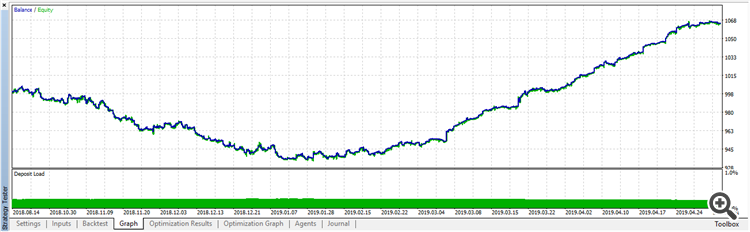

Prima del 17 gennaio 2017 il set TP=120 e SL=80 portava buoni profitti, dopo di che ha smesso di funzionare. Apparentemente l'ampiezza dei movimenti di prezzo è cambiata, ad esempio ha smesso di raggiungere 120 pts da punti simili nel 2016. In avanti si è rivelato circa lo stesso di tutto il 2017, cioè 50/50

molto probabilmente si è riqualificato sul rumore con una perdita della componente di tendenza

Se ci rialleniamo sulle tendenze, l'equità è invertita

Non capisco a cosa sia collegato, succede sempre in modo diverso (se riapprendo senza controllo).

ecco il 2° tipo di riqualificazione (sulla tendenza). Sovrallenamento nella direzione giusta e sbagliata (stesso schema)

Dal 2019.03 formazione

Sai qual è il modo più semplice per insegnare? Costruisci una tendenza sul grafico giornaliero, per esempio. Cercate una normale trama lineare o polinomiale, allenatene la metà e l'altra metà dovrebbe essere altrettanto buona. Finché la tendenza persiste (si controllano le deviazioni dalla tendenza), si continua a fare trading con il bot.molto probabilmente riqualificato sul rumore, con una perdita della componente di tendenza

se i trade sono riqualificati sulle tendenze, l'equity è il contrario

Non capisco quale sia la ragione, risulta sempre diverso (se si tratta di autoformazione, senza controllo).

ecco il 2° tipo di riqualificazione (sulla tendenza). Sovrallenamento nella direzione giusta e sbagliata (stesso schema)

Dal 2019.03 formazione.

Sai qual è il modo più semplice per insegnare? Costruisci una tendenza sul grafico giornaliero, per esempio. Cercate una normale trama lineare o polinomiale, allenatene la metà e l'altra metà dovrebbe essere altrettanto buona. Finché la tendenza persiste (si controllano le deviazioni dalla tendenza), si continua a fare trading con il bot.Sto scavando dall'altra parte.

Non costruisco tendenze, ho una formazione con un insegnante, ogni barra è segnata se raggiunge TP o SL. Non sono riuscito ad analizzarli, cercherò di farlo io stesso.

Nel mio caso, puoi vedere chiaramente che dopo il 17.01.2017 il TP è stato raggiunto meno spesso o lo SL è stato raggiunto più spesso.

Sto scavando nell'altra direzione.

Non costruisco tendenze, ho una formazione con un insegnante, ogni barra è segnata se raggiunge il TP o lo SL. Tendenze o pianura - lasciamo che la foresta se ne occupi da sola.

Nel mio caso, puoi vedere chiaramente che dopo il 17.01.2017 il TP è stato raggiunto meno spesso o lo SL è stato raggiunto più spesso.

Non credo che sia un onore lasciare che la foresta si risolva da sola.

O c'è una caratteristica responsabile della tendenza o non c'ècome la foresta si sistemerà da sola, non è un onore troppo grande

O c'è un chip responsabile della tendenza o non c'è.una dozzina di barre di diversi TF portano questo tipo di informazioni.

è improbabile.

Non credo.

In generale, la foresta ricorderà semplicemente gli schemi di queste 10 barre e si comporterà in modo simile in una situazione vicina.

È un peccato che ricorderà anche il rumore.

Beh, in generale la foresta ricorderà i modelli di quelle 10 barre e si comporterà in modo simile in una situazione vicina.

No, non funziona così. Finirai come Yusuf (cioè come al solito). L'econometria ha sviluppato dei tipi per una ragione, nessuno ricorda nulla da campioni così piccoli.

Tendenze e altri componenti sono evidenziati. Dopo di che rimangono le non linearità, che sono alimentate da NS. Cioè è una torta multistrato (2 strati almeno)

quello che tutti gli asaiulenks e gli altri stanno cestinando - sono persone patetiche che non hanno nemmeno letto un libroNo, non funziona così. Finirai come Yusuf (cioè come al solito). L'econometria ha sviluppato dei tipi per una ragione, nessuno ricorda nulla da campioni così piccoli.

Tendenze e altri componenti sono evidenziati. Dopo di che rimangono le non linearità, che sono alimentate da NS. Quindi è una torta multistrato (2 strati almeno).

In generale, naturalmente è necessario provare diversi indici e osservare il risultato. Forse userò anche gli indicatori di tendenza a tempo debito. Ho anche provato Zigzag, ma il 32% non ha funzionato come Alexey ( Probabilmente, lui ha qualche ZZ speciale, o forse ha un peep, però.