Test 003: Jour de la semaine comme facteur d'entrée / XAUUSD, EURUSD, SP500

J’ai testé l’hypothèse selon laquelle le jour de la semaine peut influencer la probabilité d’un retournement ou de la poursuite du mouvement lors de la séance suivante. L’idée est simple : si un schéma comportemental récurrent apparaît certains jours de la semaine, il pourrait servir de base à une stratégie de trading systématique.

L’étude a commencé par le test d’un retournement du vendredi par rapport au jeudi sur le XAUUSD. Ensuite, toutes les combinaisons de jours de la semaine ont été analysées à la fois pour les scénarios de retournement et de poursuite de tendance.

Conditions du test

- Instrument : XAUUSD

- Unité de temps : D1

- Entrée : dans le sens d’un retournement ou d’une poursuite par rapport à la journée précédente

- Sortie : clôture de la position à la fin de la journée de trading

- Stop Loss : aucun

- Take Profit : aucun

- Filtres : aucun

- Objectif : évaluer l’effet pur du jour de la semaine sans l’influence du money management ni de règles supplémentaires

Résultats

Le premier scénario testé a été un retournement du vendredi après le jeudi sur le XAUUSD, sans aucun filtre ni paramètre supplémentaire.

| Modèle | Profit Factor | Taux de réussite |

|---|---|---|

| Modèle de base | 1.22 | 56% |

| Version optimisée | 1.31 | 50% |

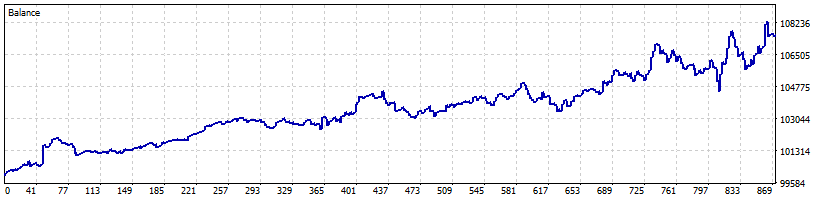

Figure 1. XAUUSD, modèle de base : retournement du vendredi après le jeudi

Même la version de base a affiché une espérance mathématique positive. C’est un point important, car l’objectif initial n’était pas de maximiser la rentabilité, mais de vérifier si l’effet existait réellement.

L’optimisation des paramètres a permis d’augmenter le Profit Factor à 1.31. L’amélioration est restée relativement modeste, ce qui suggère que le principal potentiel d’amélioration réside probablement moins dans les paramètres d’entrée que dans la gestion des positions ouvertes.

Figure 2. Modèle optimisé sur XAUUSD avec filtres et gestion des stops pour le schéma de retournement du vendredi après le jeudi

Analyse de tous les jours de la semaine

Après avoir obtenu un résultat positif sur l’or, une analyse exhaustive de toutes les combinaisons de jours de la semaine a été réalisée.

- sans Stop Loss ;

- sans Take Profit ;

- sans filtres ;

- clôture des positions strictement en fin de journée.

Cette approche permet d’évaluer l’existence d’un effet de retournement ou de poursuite à l’intérieur de la bougie journalière suivante, sans l’influence de la gestion des positions.

Sur le XAUUSD, aucun autre résultat significatif n’a été identifié. Le retournement du vendredi après le jeudi est resté le seul schéma robuste. La plupart des autres combinaisons de jours ont produit des résultats proches de l’équilibre ou n’ont pas montré d’avantage suffisant pour une application pratique.

Résultats sur EURUSD

L’instrument suivant analysé a été l’EURUSD.

| Instrument | Schéma | Profit Factor | Taux de réussite |

|---|---|---|---|

| EURUSD | Retournement du vendredi après le jeudi | 1.28 | 56% |

Le fait d’obtenir des résultats similaires sur deux marchés différents est particulièrement intéressant. Bien que cela ne suffise pas à démontrer un effet universel, l’hypothèse mérite clairement d’être testée sur davantage d’instruments et sur des périodes historiques plus longues.

Figure 3. EURUSD : retournement du mercredi après le mardi.

Résultats sur le SP500

| Instrument | Schéma | Profit Factor | Taux de réussite |

|---|---|---|---|

| SP500 | Retournement du mercredi après le mardi | 1.33 | 50% |

La structure des résultats mérite une attention particulière. Le taux de réussite n’est que de 50 %, mais le gain moyen des transactions gagnantes est environ 30 % supérieur à la perte moyenne des transactions perdantes. C’est précisément cette différence qui génère une espérance mathématique positive pour le système.

Figure 4. SP500 : retournement du mercredi après le mardi

Observations

Le modèle de base, sans aucun filtre, affiche déjà des résultats positifs sur certaines combinaisons de jours de la semaine. C’est un signal encourageant, car l’effet est visible avant même l’application d’améliorations supplémentaires.

Fait intéressant, le XAUUSD et l’EURUSD ont tous deux mis en évidence le même schéma : un retournement du vendredi après le jeudi. Compte tenu des dynamiques très différentes de ces marchés, cette coïncidence est loin d’être anodine.

Le SP500, en revanche, a présenté sa propre saisonnalité intrahebdomadaire. Cela pourrait indiquer que les effets liés aux jours de la semaine dépendent fortement de la structure propre à chaque marché.

Conclusion

Le retournement du vendredi après le jeudi a été confirmé sur le XAUUSD et l’EURUSD, tandis que sur le SP500, le meilleur résultat a été obtenu avec le retournement du mercredi après le mardi.

Rapports de test : Thusday-Reverse-optimize-mfemae.zip

Code source de l’Expert Advisor : CodeBase

Telegram : https://t.me/it_trader_channel