Différences de transactions dans le testeur de stratégie et dans le commerce réel / causes et conséquences

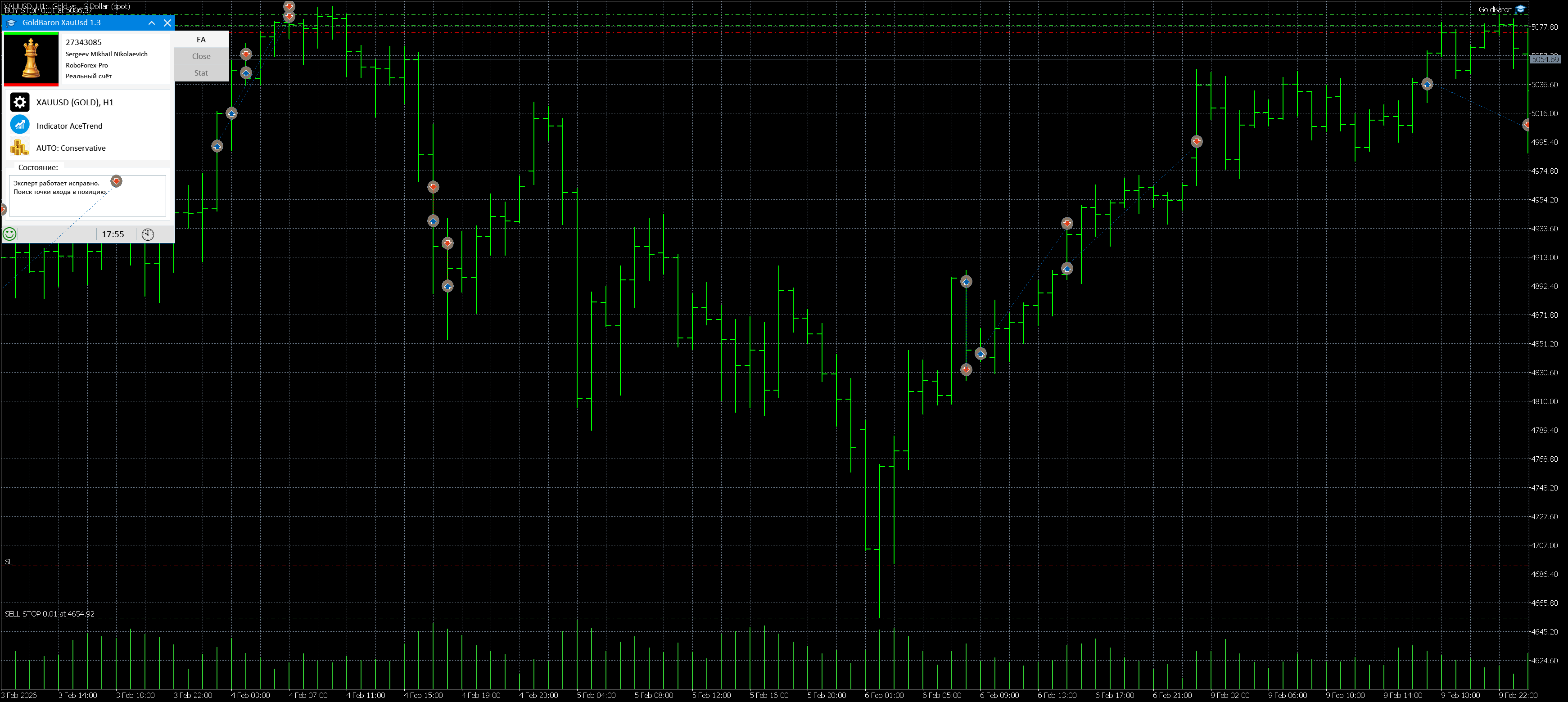

Je surveille actuellement de près les performances de mon conseiller expert sur l'or. Une des étapes de ce suivi consiste à comparer les transactions effectuées sur le compte de signal avec les résultats obtenus dans le testeur de stratégie.

J'essaie de concevoir des Expert Advisors qui n'agissent qu'à l'ouverture d'une nouvelle barre. Ceci est dû au manque de données tick de haute qualité et aux ressources machine limitées pour les tests. Ainsi, les résultats obtenus avec le testeur de stratégie et sur des données réelles devraient concorder. Malheureusement, ce n'est pas le cas.

Résultats des tests effectués durant les 10 premiers jours de février

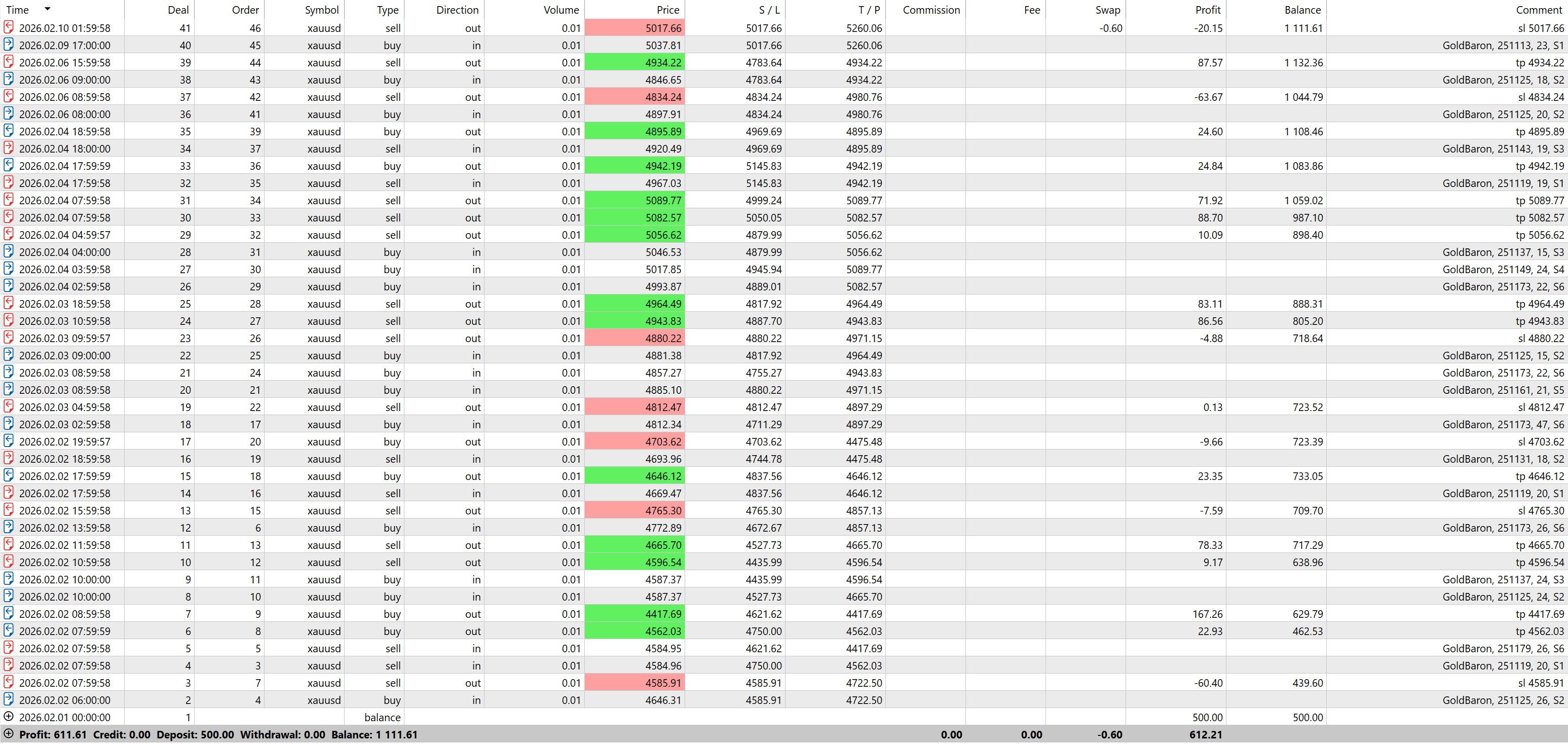

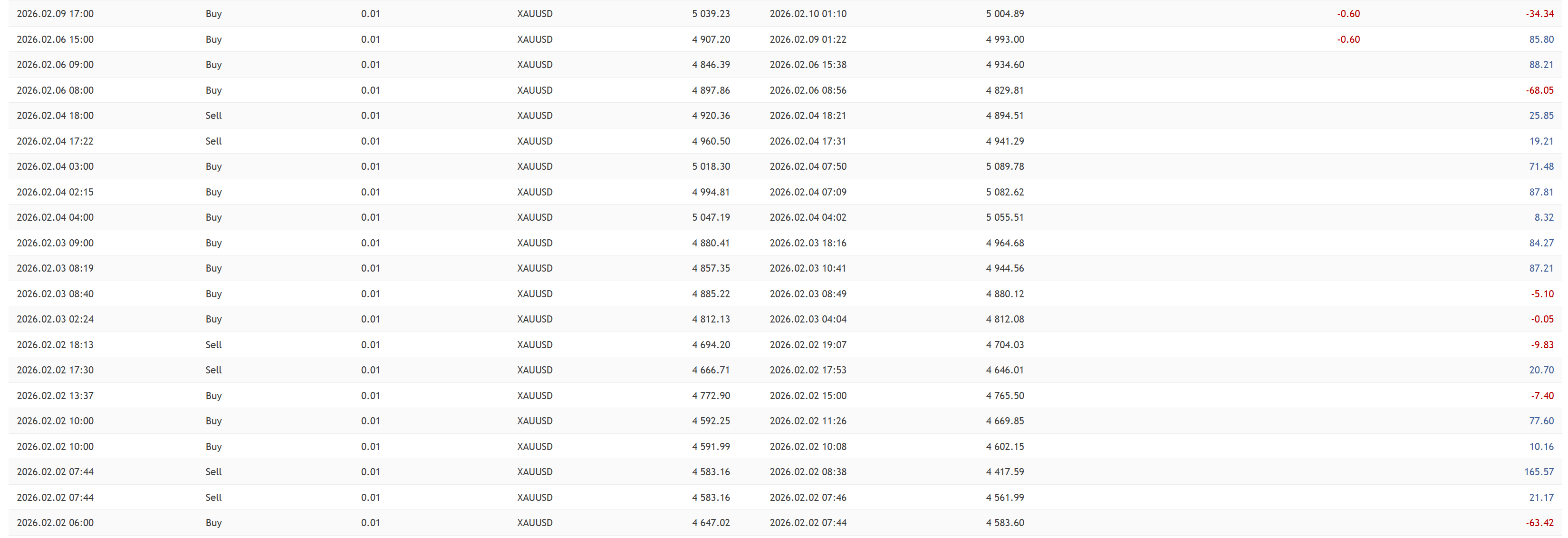

Au cours de ces 10 jours, l'expert a réalisé un gain de 70 % sur un compte réel . Voici la liste des transactions.

Globalement, les résultats sont identiques. Dans les deux cas, le conseiller expert a généré des profits considérables avec des pertes minimales.

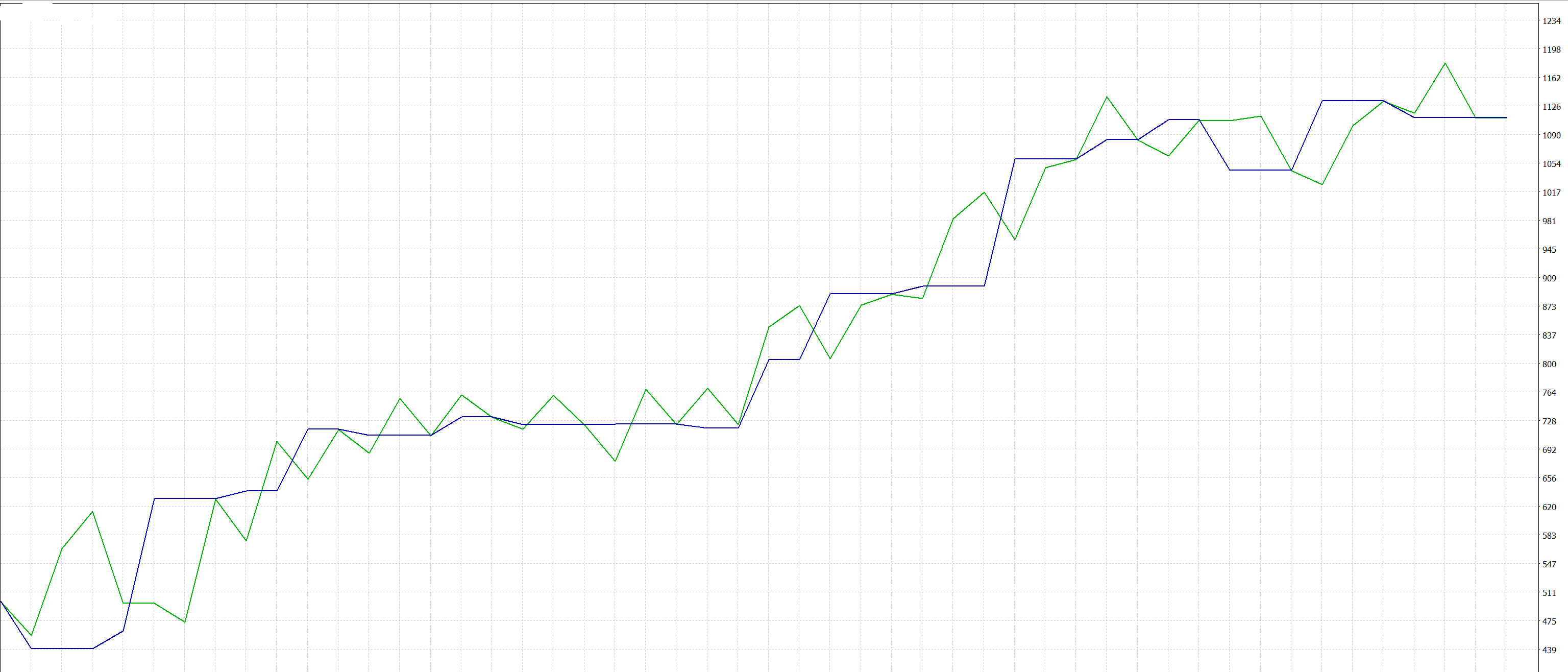

Mais il y a des différences ! Le compte réel enregistre plus de transactions et, en moyenne, des profits inférieurs. Comparons les transactions sur le graphique du compte de test et du compte réel.

Testeur

Score réel

Raisons de ce comportement

1) La différence dans le nombre de transactions s'explique par le fait qu'en mode de test « aux prix d'ouverture », le conseiller expert est informé tardivement de la clôture d'une transaction par un ordre stop-loss ou take-profit. Par conséquent, il n'ouvre pas de nouvelle transaction selon le même système. Sur un compte réel, la transaction est clôturée au sein de la même bougie, et lorsqu'une nouvelle bougie s'ouvre, le conseiller expert peut ouvrir une nouvelle position.

2) Le profit sur un compte réel est inférieur en raison du slippage, des retards d'ouverture et autres requotes.

Résultats et conclusions

Après avoir effectué une analyse comparative du travail du conseiller en mode « test aux prix d'ouverture » (Open Prices) et sur un compte réel, nous pouvons tirer les principales conclusions suivantes.

1. La phase de clôture des commandes constitue le goulot d'étranglement des tests.

La principale raison de cet écart dans le nombre de transactions réside dans la logique différente de traitement des événements. clôturer une position .

-

Dans le testeur : Le signal d'activation du Stop Loss ou du Take Profit est envoyé au conseiller. L'ouverture de la barre suivante est strictement immédiate . De ce fait, l'opportunité d'ouvrir une nouvelle position aux mêmes niveaux est manquée ; un intervalle de temps est ainsi « mis de côté ».

-

Dans la vraie vie : La transaction est conclue au sein du bar. Le système libère immédiatement la marge et valide le résultat. nouveau bar Le conseiller n'est plus lié par la position précédente et a le droit d'ouvrir une nouvelle transaction immédiatement après avoir reçu un tick/une barre.

Conclusion: Le mode de test « Prix d’ouverture » sous-estime le nombre de transactions effectuées en créant artificiellement des « zones mortes » après le déclenchement des ordres de protection.

2. La nature des rendements plus faibles sur l'argent réel

La différence de profit final est uniquement due à la microstructure du marché, qui ne peut être simulée dans un simulateur sans données de ticks :

-

Glissement : Exécution à un prix inférieur au prix demandé, notamment en période de forte volatilité.

-

Retards d'exécution : Le prix auquel le système reçoit un signal d'ouverture et le prix auquel l'ordre est effectivement exécuté sont des valeurs différentes.

-

Requotas : Perte de temps et de profit potentiel lorsqu'on demande un nouveau prix.

Conclusion: Le simulateur idéalise l'entrée, en supposant que l'ordre sera toujours ouvert au prix demandé par le marché. Un compte réel est soumis à une taxe de liquidité.

3. Limite fondamentale de la méthodologie

Malgré l'écart mathématique (nombre de transactions + pourcentage de profit), Le modèle de comportement du système est préservé :

-

Des profits énormes avec des pertes minimales.

-

Absence de signaux multidirectionnels.

Cela signifie que le code du conseiller est correct et que la logique de prise de décision fonctionne correctement. Les écarts sont quantitatif , non qualitatif personnage.