SOT

Ya que estás empezando a intentar comprender el material, y con un planteamiento como el de "no he encontrado nada inteligible sobre el tema", creo que sería conveniente introducir definiciones en el parte de aguas, que se utilizarán en el futuro, dar una breve visión de las opiniones existentes (principales) y expresar tu posición sobre estas opiniones. Adherirse a un punto de vista particular u ofrecer algo propio. Es necesario para la certeza, para que no haya ambigüedad en la percepción de los términos y el material en general. Con este tipo de trabajo preparatorio, incluso un principiante comprenderá el tema de un vistazo.

En definitiva, un buen intento, necesario. Aplaudo su esfuerzo.

Para conocer todo lo anterior basta con teclear en un buscador "informes SOT", los puntos de vista mencionados, se reducen principalmente a discusiones en las que todo se pierde. Simplemente he proporcionado datos sobre las posiciones de los dos principales grupos de participantes desde el comienzo del actual contrato de futuros de septiembre, creo que se puede ver quién hizo qué, y sugiero, en base a las acciones de los participantes en estos grupos, para sacar sus propias conclusiones.

No estoy reclamando nada, estoy sugiriendo que trabajemos juntos para resolverlo.

Los fundamentos están aquí

- clusterdelta.com

Se pueden sacar conclusiones)

Básicamente escriben que los operadores comerciales tienen el papel principal en este análisis y deben buscar los valores extremos para entrar. He probado esta idea y he recibido muy pocas entradas.

Sí, suelen indicar bien la dirección, pero con drawdowns de unos 500 pips, que es mucho. Por ejemplo, teniendo un depósito de 100 dólares y abriendo con 0,02 lotes a 500 puntos de drawdown la cuenta irá a cero. Periodo de pruebas desde 1995 hasta ahora.

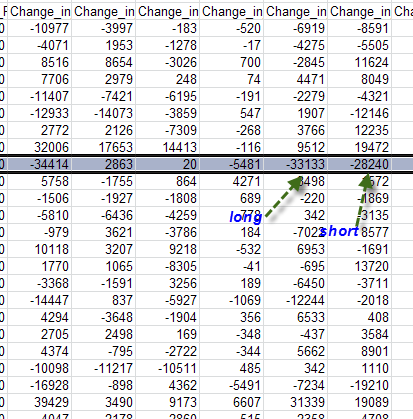

Mientras miraba de cerca los anuncios. La imagen de abajo es Long-Short.

Asumo que a escala semanal no hay tendencias predominantes para la libra ahora mismo (entendiendo por tendencias las de julio de 2013 a julio de 2014. o septiembre-octubre de 2011)

Esto es básicamente lo que muestra el gráfico de precios.

En la mayoría de los casos, escriben que los operadores comerciales llevan la delantera en este análisis y deben buscar los valores extremos para entrar. He probado esta idea y he recibido muy pocas entradas.

Sí, suelen indicar bien la dirección, pero con drawdowns de unos 500 pips, que es mucho. Por ejemplo, teniendo un depósito de 100 dólares y abriendo con 0,02 lotes, con un drawdown de 500 pips, la cuenta irá a cero.

Mientras miraba de cerca los anuncios. La imagen de abajo es Long-Short.

Asumo que a escala semanal no hay tendencias predominantes en la libra en este momento (me refiero a las tendencias como de julio de 2013 a julio de 2014. o septiembre-octubre de 2011)

Esto es básicamente lo que muestra el gráfico de precios.

Como podemos ver en el ejemplo del contrato actual, casi no hubo drawdown, estuvieron cerca de 1,58, cerca de 1,54, conjunto de 1,5620-30 + venta en corto a 1,5870 y casi 3000 contratos largos a 1,5520-30, por lo que el drawdown de los cortos comenzará en 1,5670-80.

Me refiero a la reducción de la historia desde el año 95, no al momento actual. La bajada de 500p no es tan mala para los comerciales como para los físicos, ellos tienen un apalancamiento mucho menor.

Aquí hay otro punto, teniendo en cuenta sus volúmenes y la capacidad del mercado, no pueden salir y entrar de golpe, sino que lo hacen gradualmente (de julio de 2013 a junio de 2014, el long-short se fue reduciendo).

Supongo que durante este periodo fueron cerrando poco a poco los largos a pesar de que la moneda crecía. Es cierto que vencen cada trimestre, pero también hay contratos largos, para otros años, si no me equivoco.

Por eso he decidido verlo "contrato por contrato". Al final de un contrato, suele haber un gran bloqueo y la apertura de nuevas posiciones en un nuevo contrato. Como en el caso del contrato de junio.

Sólo los comerciantes arreglaron más de 60.000 puestos

Me refiero a la reducción de la historia desde el año 95, no al momento actual. La bajada de 500p no es tan mala para los comerciales como para los físicos, ellos tienen un apalancamiento mucho menor.

Aquí hay otro punto, teniendo en cuenta sus volúmenes y la capacidad del mercado, no pueden salir y entrar de golpe, sino que lo hacen gradualmente (de julio de 2013 a junio de 2014 el long-short se fue reduciendo).

Supongo que durante este periodo fueron cerrando poco a poco los largos a pesar de que la moneda crecía. Es cierto que caducan cada trimestre, pero también hay contratos largos, para otros años, si no me equivoco.

Estas son las palabras clave, dudo que incluso tengan grandes detracciones, pero podría estar equivocado)

viejo, diles que 2+2=4 =))) es lo básico ....... ( aunque probablemente ni siquiera sepan que 2+2=4 ) bueno, los que lo saben son demasiado perezosos para marcar qué va dónde...

Zogman recientemente hizo una pregunta como, ¿cómo es que uno vendió, el otro compró, por lo que el total debe ser igual a cero)

Si uno tiene una nueva compra y el otro una nueva venta, entonces claramente no es cero, sino 1+1))

Es decir, OI +2

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Así que, empecemos).

He leído y revisado mucho material en la red sobre informes de SOT, artículos, foros, "ts", etc.

Se reduce principalmente a los argumentos de quiénes son los no comerciales, los comerciales, cuál de ellos manda en el mercado, qué informes es mejor observar, los estándar, los de sólo futuros, los combinados o los nuevos financieros. Se fijan sobre todo en las cifras de la semana pasada y en quién sumó o restó qué, así que no he encontrado nada claro sobre este tema. Por eso decidí intentar entenderlo yo mismo, la palabra clave es intentar. No voy a describir qué es un informe, dónde "viven", etc. No lo voy a describir, hay suficiente información y es fácil de encontrar.

El contrato de junio expiró el 16.06 y en el momento del vencimiento el No Comercio (NK) se movió con una posición neta de venta 25434 contratos y el Comercio (K) se movió con una posición neta larga 25547 contratos.

Analicemos primero las posiciones de NK desde el inicio del contrato actual

En la primera semana del contrato de septiembre las petroleras añadieron 17653 a largo y 14413 a corto y su posición neta fue de 22194 a corto

Es decir, resulta que vendieron 14413k y luego compraron 17653k. Como en los futuros se cierra una posición abriendo la contraria, tenemos el saldo neto como largo por 3240k de 1,5710-20

Añadiendo 2126k a los largos de 1,57 y fijando los cortos en 7309k al mismo precio, la posición corta neta es de 12759k

30.06-07.07

Tenemos cortos de fijación en 14073k y cortos en 3859k, una posición neta de 22973k en cortos.

Etc.

Como resultado, el 12.08 tenemos la siguiente imagen:

Ahora vamos a arreglar este lío)

Los NKs han aumentado los largos desde el inicio del contrato en 7874k y han recortado los cortos en 7184k.

Podemos ver sus principales compras con el precio medio en 1,5530-40.

Ahora apliquemos las posiciones de commercialso(K) al mismo gráfico

Tenemos la siguiente imagen

En las dos primeras semanas se vendieron 18429k con un precio medio de 1,58, en las dos semanas siguientes se cerraron casi 16300 con un precio medio de 1,54, los cortos restantes a 1,58 fueron 2130k, luego hubo una fijación de compradores y conjunto de cortos a 1,5620, y las dos últimas semanas, 28,07-12,08 fueron menos de 3000k de 1,5520.

Desde el inicio del contrato, los operadores colocaron cortos en 20817k y largos en 3338k, es decir, 17.479k se colocaron como cortos al precio medio de aproximadamente 1,57.

Se pueden sacar conclusiones)