VWAPIndicator

- Indikatoren

- Version: 1.0

- Aktivierungen: 5

Volumengewichteter Durchschnittspreis

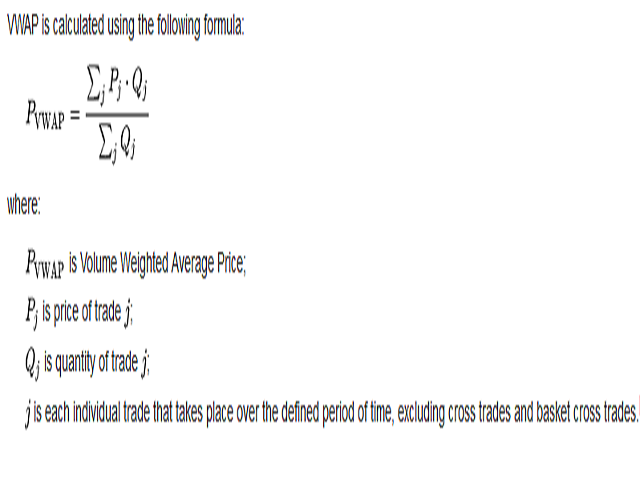

In der Finanzwelt ist der volumengewichtete Durchschnittspreis (VWAP) das Verhältnis zwischen dem gehandelten Wert und dem Gesamtvolumen, das über einen bestimmten Zeithorizont (in der Regel ein Tag) gehandelt wird. Er ist ein Maß für den durchschnittlichen Preis, zu dem eine Aktie über den Handelshorizont gehandelt wird.

Der VWAP wird nach der folgenden Formel berechnet:

*Der zweite Screenshot ist in den Screenshots zu sehen.

Für weitere Informationen besuchen Sie bitte