SOT

Da Sie versuchen, die Materie zu verstehen, und mit einem Ansatz wie "Ich habe nichts Verständliches zu diesem Thema gefunden", halte ich es für angebracht, im Wasserteil Definitionen einzuführen, die in Zukunft verwendet werden, einen kurzen Überblick über die bestehenden (Haupt-)Ansichten zu geben und Ihren Standpunkt zu diesen Ansichten darzulegen. Es ist notwendig, dass Sie sich auf einen bestimmten Standpunkt festlegen oder etwas Eigenes anbieten, damit es keine Unklarheiten bei der Wahrnehmung der Begriffe und des Materials im Allgemeinen gibt. Mit dieser Art von Vorarbeit wird auch ein Anfänger das Thema auf einen Blick erfassen können.

Alles in allem ein guter Versuch, ein notwendiger Versuch. Ich begrüße Ihr Bemühen.

Um all das herauszufinden, genügt es, in eine Suchmaschine "SOT-Berichte" einzugeben. Die genannten Standpunkte laufen hauptsächlich auf Argumente hinaus, in denen alles verloren geht. Ich habe lediglich Daten zu den Positionen der beiden wichtigsten Teilnehmergruppen seit Beginn des laufenden September-Futures-Kontrakts zur Verfügung gestellt. Ich denke, Sie können sehen, wer was getan hat, und ich schlage vor, auf der Grundlage der Handlungen der Teilnehmer in diesen Gruppen Ihre eigenen Schlussfolgerungen zu ziehen.

Ich behaupte nichts, sondern schlage vor, dass wir gemeinsam nach einer Lösung suchen.

Die Grundlagen sind hier

- clusterdelta.com

Schlussfolgerungen können gezogen werden)

Grundsätzlich schreiben sie, dass kommerzielle Händler die führende Rolle in dieser Analyse haben und nach Extremwerten für den Einstieg suchen sollten. Ich habe diese Idee getestet und nur sehr wenige Einträge erhalten.

Ja, sie zeigen oft die Richtung gut, aber mit Drawdowns von etwa 500 Pips, die sehr viel ist. Zum Beispiel, mit einer Einzahlung von $100 und Eröffnung mit 0,02 Lots bei 500 Punkten Drawdown wird das Konto auf Null gehen. Testzeitraum 1995 bis heute.

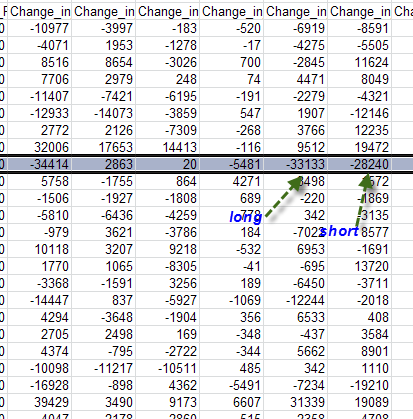

Schauen Sie sich die Werbespots genau an. Das Bild unten ist Long-Short.

Ich gehe davon aus, dass es auf wöchentlicher Basis derzeit keine vorherrschenden Trends für das Pfund gibt (d.h. Trends wie die von 2013 Juli bis 2014 Juli. oder September-Oktober 2011)

Das ist im Grunde das, was das Preisdiagramm zeigt.

Sie schreiben meist, dass kommerzielle Händler bei dieser Analyse die Oberhand haben und nach Extremwerten suchen müssen, um einzusteigen. Ich habe diese Idee getestet und nur sehr wenige Einträge erhalten.

Ja, sie zeigen oft die Richtung gut, aber mit Drawdowns von etwa 500 Pips, die sehr viel ist. Zum Beispiel, mit einer Einzahlung von $100 und Eröffnung mit 0,02 Lots, mit einem Drawdown von 500 Pips, wird das Konto auf Null gehen.

Schauen Sie sich die Werbespots genau an. Das Bild unten ist Long-Short.

Ich gehe davon aus, dass es auf Wochenebene derzeit keine vorherrschenden Trends im Pfund gibt (ich meine die Trends wie von 2013 Juli bis 2014 Juli. oder September-Oktober 2011)

Das ist im Grunde das, was das Preisdiagramm zeigt.

Wie wir am Beispiel des aktuellen Kontrakts sehen können, gab es fast keinen Drawdown, sie lagen nahe bei 1,58, nahe bei 1,54, bei 1,5620-30 + Leerverkäufe bei 1,5870 und fast 3000 Long-Kontrakte bei 1,5520-30, so dass der Drawdown der Shorts bei 1,5670-80 beginnen wird.

Ich meine den Rückstand in der Geschichte seit 95, nicht die aktuelle Zeit. Der Drawdown von 500 Pence ist für Werbetreibende nicht so schlimm wie für Physiker, da sie eine viel geringere Hebelwirkung haben.

Ein weiterer Punkt ist, dass sie in Anbetracht ihres Volumens und ihrer Marktkapazität nicht auf einmal aus- und einsteigen können, sondern dies schrittweise tun (von Juli 2013 bis Juni 2014 schrumpfte der Long-Short).

Ich nehme an, dass sie in dieser Zeit nach und nach ihre Long-Positionen auflösten, obwohl die Währung wuchs. Es stimmt, dass sie vierteljährlich auslaufen, aber es gibt auch langfristige Verträge für andere Jahre, wenn ich mich nicht irre.

alt, sagen Sie ihnen, dass 2+2=4 =)) das sind die Grundlagen ....... (obwohl sie wahrscheinlich nicht einmal wissen, dass 2+2=4 ist) Nun, diejenigen, die es wissen, sind zu faul, um zu markieren, wo etwas hingehört...

Deshalb habe ich beschlossen, die Sache "Vertrag für Vertrag" zu betrachten. Am Ende eines Vertrages gibt es in der Regel ein großes Lock-in und die Eröffnung neuer Positionen für einen neuen Vertrag. Das war auch bei dem Vertrag vom Juni der Fall.

Allein die Kaufleute haben mehr als 60.000 Positionen festgelegt

Ich meine den Rückstand in der Geschichte seit 95, nicht die aktuelle Zeit. Der Drawdown von 500 Pence ist für Werbetreibende nicht so schlimm wie für Physiker, da sie eine viel geringere Hebelwirkung haben.

Ein weiterer Punkt ist, dass sie in Anbetracht ihres Volumens und ihrer Marktkapazität nicht auf einmal aus- und einsteigen können, sondern dies schrittweise tun (von Juli 2013 bis Juni 2014 schrumpfte der Long-Short).

Ich nehme an, dass sie in dieser Zeit nach und nach ihre Long-Positionen auflösten, obwohl die Währung wuchs. Es stimmt zwar, dass sie vierteljährlich auslaufen, aber es gibt auch langfristige Verträge, für andere Jahre, wenn ich mich nicht irre.

Dies sind die Schlüsselwörter, ich bezweifle, dass sie überhaupt große Drawdowns haben, aber ich könnte mich irren)

alt, sag ihnen 2+2=4 =))) das sind die Grundlagen ....... (obwohl sie wahrscheinlich nicht einmal wissen, dass 2+2=4 ist) Nun, diejenigen, die es wissen, sind zu faul, um zu markieren, was wohin gehört...

Zogman stellte kürzlich die Frage, wie es sein kann, dass der eine verkauft und der andere gekauft hat, so dass die Summe gleich Null sein muss.)

Wenn der eine einen neuen Kauf und der andere einen neuen Verkauf hat, dann eindeutig nicht Null, sondern 1+1)))

D.h., OI +2

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Also, fangen wir an).

Ich habe im Netz viel über SOT-Berichte, Artikel, Foren, "ts" usw. gelesen und geprüft.

Es geht hauptsächlich um die Frage, wer der NonCommerce, Commerce ist, wer von ihnen den Markt beherrscht, welche Berichte besser zu beobachten sind, Standard, nur Futures, kombiniert oder neue Finanzberichte. Sie befassen sich hauptsächlich mit den Zahlen der letzten Woche und damit, wer was hinzugefügt oder abgezogen hat, daher habe ich zu diesem Thema nichts Eindeutiges gefunden. Deshalb habe ich mich entschlossen, es selbst zu versuchen und zu verstehen, wobei das Schlüsselwort "versuchen" lautet. Ich werde nicht beschreiben, worum es sich bei den Berichten handelt, wo sie "leben" usw. Ich werde sie nicht beschreiben, es gibt genug Informationen und sie sind leicht zu finden.

Der Juni-Kontrakt lief am 16.06. aus und zum Zeitpunkt des Auslaufens bewegte sich der NonCommerce (NK) mit einer Netto-Verkaufsposition von 25434 Kontrakten und der Commerce (K) mit einer Netto-Long-Position von 25547 Kontrakten.

Analysieren wir zunächst die Positionen von NK seit Beginn des laufenden Vertrags

In der ersten Woche des September-Kontrakts erhöhten die Ölgesellschaften ihre Long-Positionen um 17653 und ihre Short-Positionen um 14413, so dass ihre Nettoposition 22194 beträgt.

D.h. es stellt sich heraus, dass sie 14413k verkauft und dann 17653k gekauft haben. Da bei Futures eine Position geschlossen wird, indem die andere eröffnet wird, haben wir den Nettosaldo als Long um 3240k von 1,5710-20

Durch die Aufstockung der Long-Position um 2126k bei einem Kurs von 1,57 und die Fixierung der Short-Position um 7309k zum gleichen Preis ergibt sich eine Netto-Short-Position von 12759k.

30.06-07.07

Wir haben Fixing-Shorts in Höhe von 14073k und Shorts in Höhe von 3859k, also eine Nettoposition von 22973k in Shorts.

Etc.

Das Ergebnis am 12.08. ist folgendes Bild:

Bringen wir das Chaos in Ordnung)

Die NKs haben die Long-Positionen seit Beginn des Kontrakts um 7874k erhöht und die Short-Positionen um 7184k reduziert.

Wir können ihre Hauptkäufe mit dem Durchschnittspreis bei 1,5530-40 sehen.

Wenden wir nun die commercialso(K)-Positionen auf dasselbe Diagramm an

Wir haben das folgende Bild

In den ersten zwei Wochen wurden 18429k mit einem Durchschnittspreis von etwa 1,58 verkauft, in den nächsten zwei Wochen wurden fast 16300 davon mit einem Durchschnittspreis von 1,54 geschlossen, die verbleibenden Leerverkäufe bei 1,58 betrugen 2130k, dann gab es einen Käufer-Fix und eine Reihe von Leerverkäufen bei 1,5620, und in den letzten zwei Wochen, 28.07-12.08, waren weniger als 3000k von 1,5520.

Seit Beginn des Kontrakts setzten die Händler Leerverkäufe in Höhe von 20817 Tausend und Kaufpositionen in Höhe von 3338 Tausend, d.h. 17.479 Tausend wurden als Leerverkäufe zu einem Durchschnittspreis von etwa 1,57 gesetzt.

Schlussfolgerungen können gezogen werden)