Unterschiede bei Transaktionen im Strategietester und im realen Handel / Ursachen und Konsequenzen

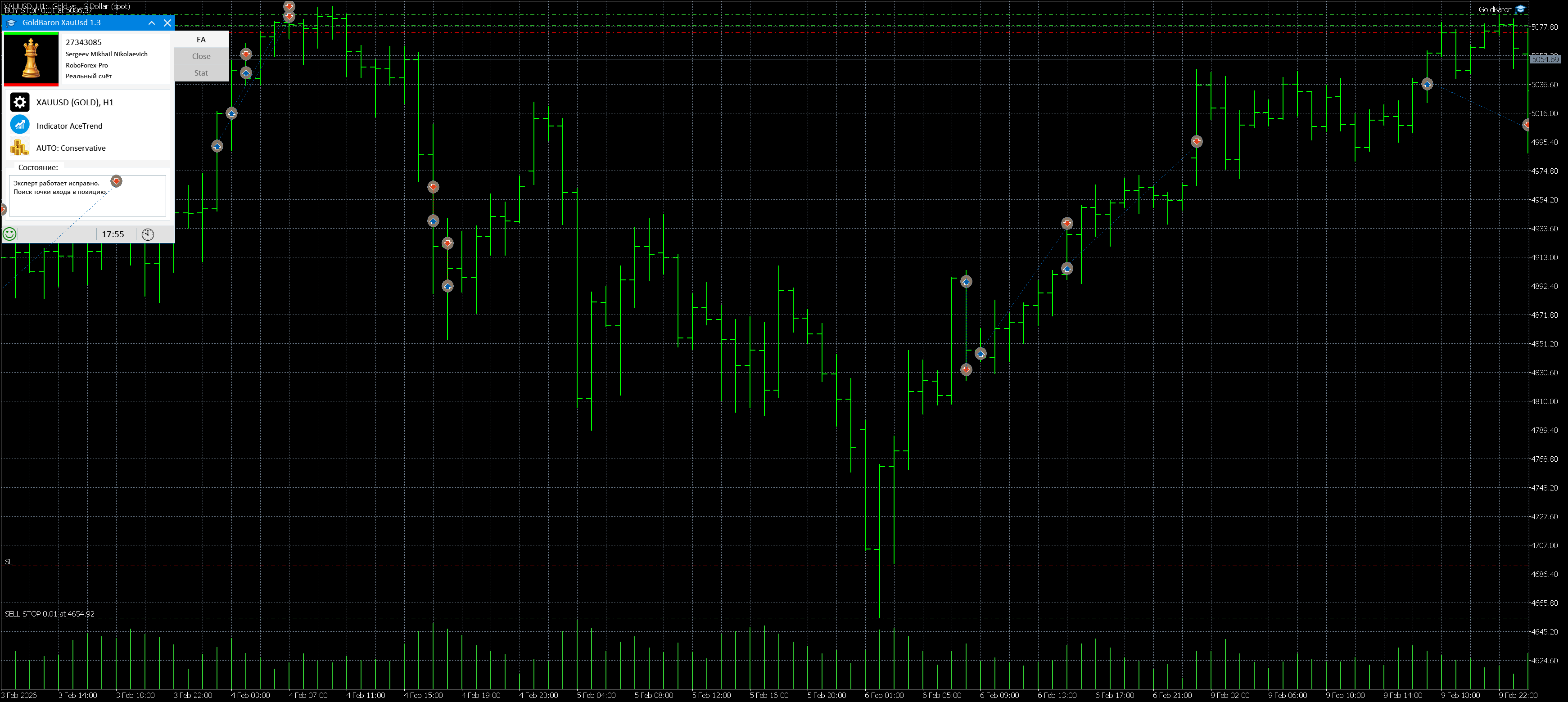

Ich überwache derzeit die Performance meines Expert Advisors für Gold genau. Ein Überwachungsschritt besteht darin, die Trades auf dem Signalkonto mit den Ergebnissen des Strategietesters zu vergleichen.

Ich versuche, Expert Advisors zu entwickeln, die nur beim Öffnen eines neuen Balkens aktiv werden. Dies liegt am Mangel an hochwertigen Tickdaten und den begrenzten Testressourcen. Daher sollten die Ergebnisse im Strategietester und mit realen Daten übereinstimmen. Leider ist dies nicht der Fall.

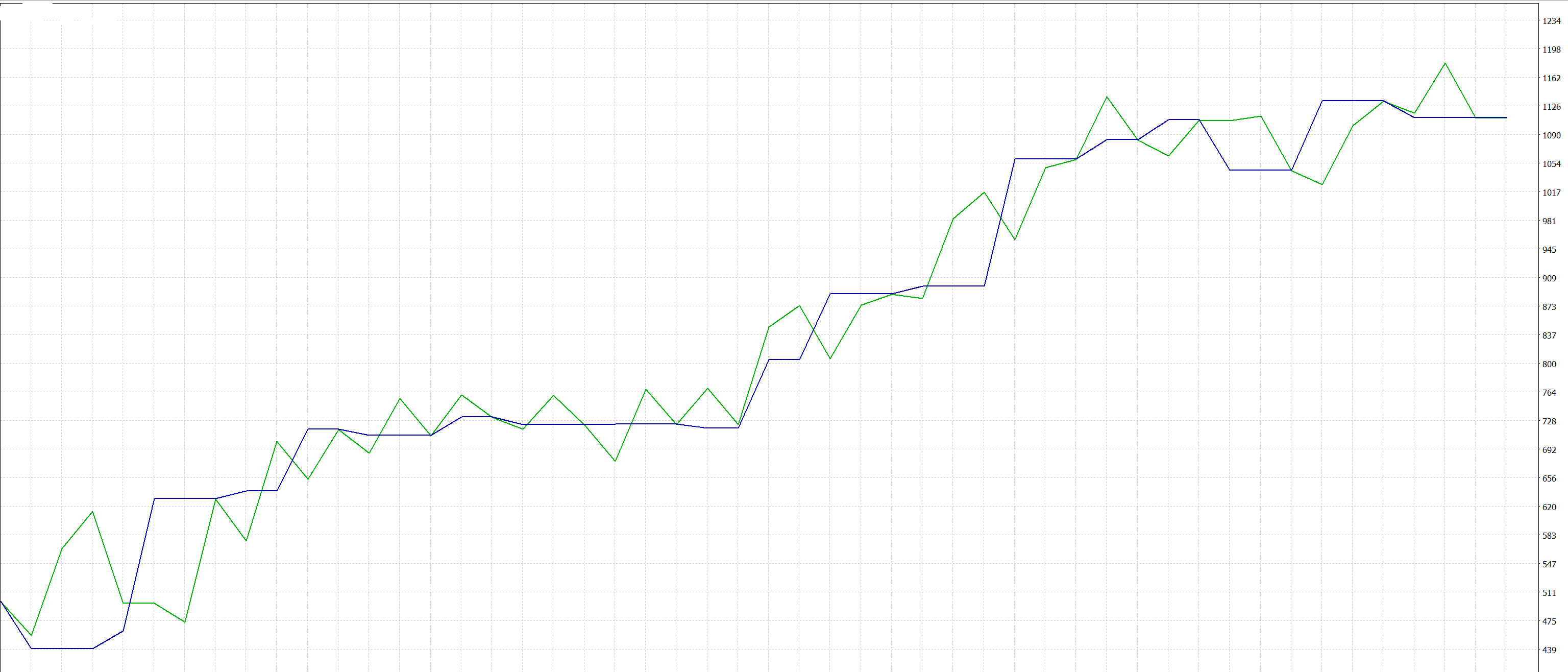

Testergebnisse für die ersten 10 Tage des Februars

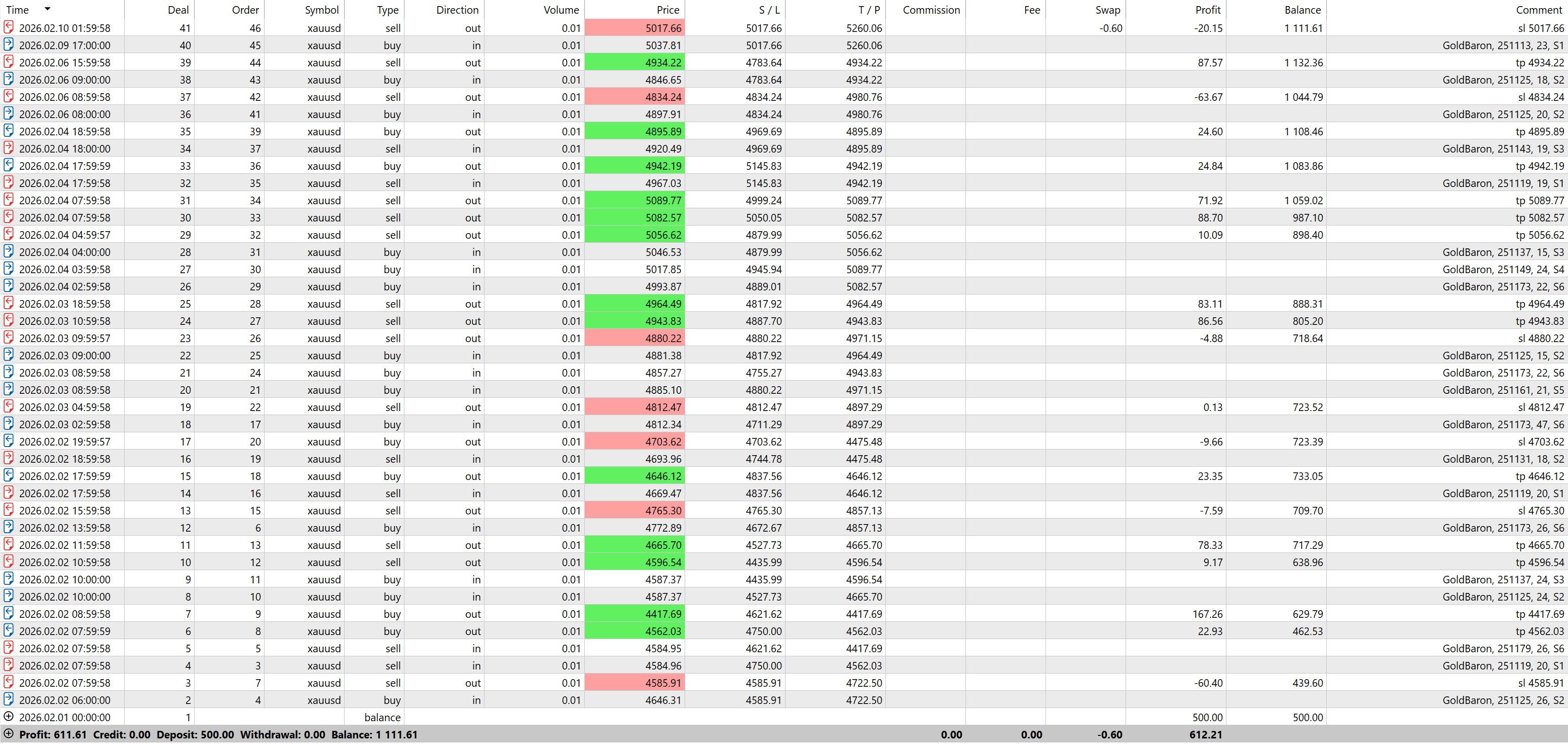

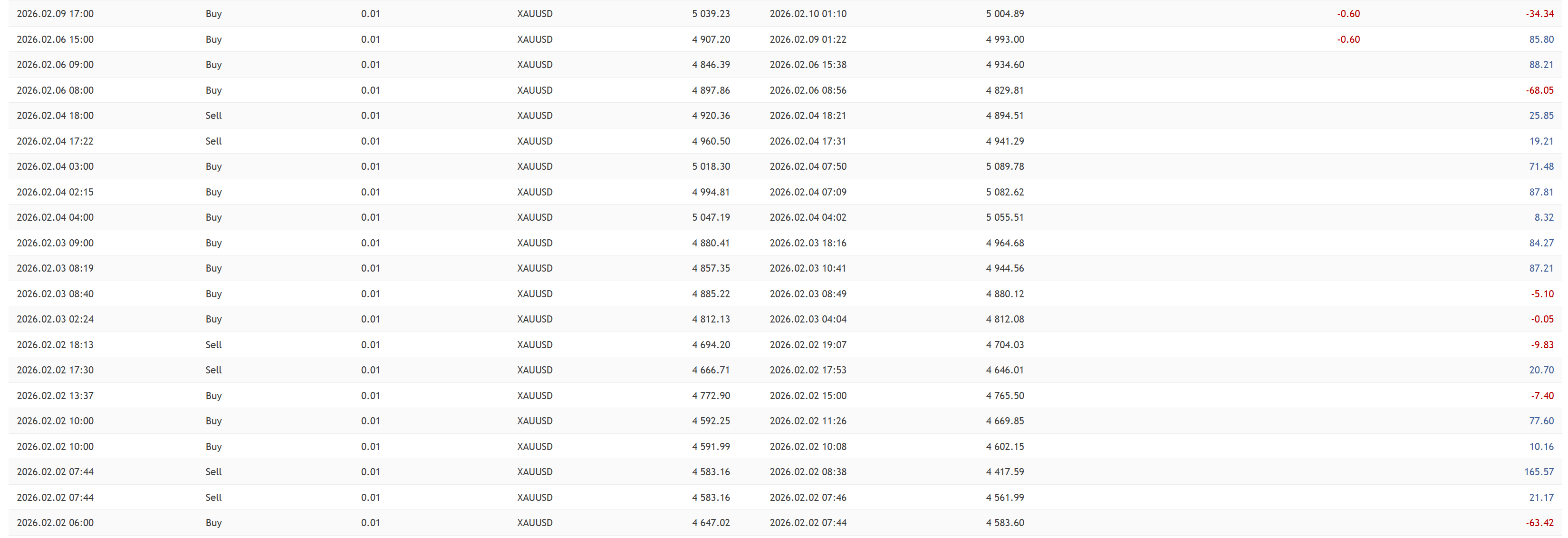

Innerhalb derselben 10 Tage erzielte der Experte mit einem Echtgeldkonto eine Rendite von 70 % . Dies ist eine Liste der Transaktionen.

Insgesamt sind die Ergebnisse identisch. In beiden Fällen erzielte der Expert Advisor enorme Gewinne bei minimalen Drawdowns.

Es gibt aber Unterschiede! Das Echtgeldkonto weist mehr Transaktionen und im Durchschnitt geringere Gewinne auf. Vergleichen wir die Transaktionen im Chart des Testkontos und des Echtgeldkontos.

Tester

Tatsächliche Punktzahl

Gründe für dieses Verhalten

1) Die unterschiedliche Anzahl an Trades ergibt sich daraus, dass der Expert Advisor im Testmodus „zu Eröffnungskursen“ erst spät von einem durch Stop-Loss oder Take-Profit geschlossenen Trade erfährt. Folglich eröffnet er keinen neuen Trade mit demselben System. Auf einem Echtgeldkonto wird der Trade innerhalb des aktuellen Bars geschlossen, und beim Öffnen eines neuen Bars kann der Expert Advisor eine neue Position eröffnen.

2) Der Gewinn auf einem realen Konto ist aufgrund von Slippage, Verzögerungen bei der Kontoeröffnung und anderen Requotes geringer.

Ergebnisse und Schlussfolgerungen

Nach einer vergleichenden Analyse der Arbeit des Beraters im Modus „Testing zu Eröffnungskursen“ (Open Prices) und auf einem realen Konto können wir die folgenden wichtigen Schlussfolgerungen ziehen.

1. Die Phase des Auftragsabschlusses stellt den Testengpass dar.

Der Hauptgrund für die Diskrepanz in der Anzahl der Transaktionen liegt in der unterschiedlichen Logik der Ereignisverarbeitung. Eine Position schließen .

-

Im Tester: Das Signal zur Aktivierung von Stop-Loss oder Take-Profit wird an den Berater gesendet. Streng genommen erfolgt dies zu Beginn des nächsten Balkens . Dadurch wird die Möglichkeit verpasst, eine neue Position auf demselben Niveau zu eröffnen – ein Zeitintervall geht beim Handel verloren.

-

Im wirklichen Leben: Der Deal wird innerhalb der Bar abgeschlossen. Das System gibt die Margin sofort frei und fixiert das Ergebnis. Bis dahin neue Bar Der Berater ist nicht mehr an die vorherige Position gebunden und hat das Recht, unmittelbar nach Erhalt eines Ticks/Bars eine neue Transaktion zu eröffnen.

Abschluss: Der Testmodus „Eröffnungskurse“ unterschätzt die Anzahl der abgeschlossenen Transaktionen, indem er künstlich „tote Zonen“ erzeugt, nachdem Schutzaufträge ausgelöst wurden.

2. Die Natur der geringeren Renditen realen Geldes

Der Unterschied im Endgewinn ist ausschließlich auf die Marktstruktur zurückzuführen, die in einem Tester ohne Tickdaten nicht simuliert werden kann:

-

Schlupf: Ausführung zu einem Preis, der schlechter ist als der Angebotspreis, insbesondere in Zeiten hoher Volatilität.

-

Ausführungsverzögerungen: Der Preis, zu dem das System ein Signal zum Öffnen der Order empfängt, und der Preis, zu dem die Order tatsächlich ausgeführt wird, sind unterschiedliche Werte.

-

Re-quotas: Zeitverlust und potenzieller Gewinnverlust durch erneute Preisanfrage.

Abschluss: Der Tester idealisiert den Einstieg und geht davon aus, dass die Order immer zum aktuellen Marktpreis eröffnet wird. Ein reales Konto zahlt eine Liquiditätssteuer.

3. Grundlegende Einschränkung der Methodik

Trotz der mathematischen Diskrepanz (Anzahl der Transaktionen + Gewinnprozentsatz), Das Systemverhaltensmuster bleibt erhalten :

-

Enorme Gewinne bei minimalen Verlusten.

-

Fehlen multidirektionaler Signale.

Das bedeutet, dass der Code des Beraters korrekt ist und die Entscheidungslogik korrekt funktioniert. Abweichungen sind quantitativ , nicht qualitativ Charakter.