Машинное обучение в трейдинге: теория, модели, практика и алготорговля - страница 1489

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

значит нужно больше точек для ск. окна, как минимум

писал же, что даже несколько тысяч точек брал

а если рандомный ряд подается, то о каком предсказании кроме 50\50 может идти речь?

какая разница кокой ряд, данные одни и те же , модель одна и та же

прогнозирую новые данные через функцию в пакете целиком (так как в всех примерах в инете итп...) результаты супер

прогнозирую те же данные той же моделью но в скользящем окне и результат другой, неприемлемый.

В это и собственно сам вопрос - в Чем проблема то?писал же, что даже несколько тысяч точек брал

какая разница кокой ряд, данные одни и те же , модель одна и та же

прогнозирую новые данные через функцию в пакете целиком (так как в всех примерах в инете итп...) результаты супер

прогнозирую те же данные той же моделью но в скользящем окне и результат другой, неприемлемый.

В это и собственно сам вопрос - в Чем проблема то?не понятно что за модель и откуда ты берешь состояния. Без всяких пакетов, концептуально в чем смыл

может гсч там такой, что нифига не рэндом выдает, поэтому получается его предсказать в 1-м случае. Попробуй поменять seed для трэйна и теста что бы увидеть, что и в первом случае предсказать ничего невозможно, в остальном хз чем помочь идея не ясна

По вероятности классификации и делаются сплиты. Точнее не по вероятности, а по ошибке классифиции. Т.к. на обучающем уч-ке все известно, и мы имеем не вероятность, а точную оценку.

Хотя там есть разные ф-ии разделения, т.е. меры нечистоты (выборки слева или справа).

Я имел ввиду распределение точности классификации по выборке, а не итогово, как это делается сейчас.

не понятно что за модель и откуда ты берешь состояния. Без всяких пакетов, концептуально в чем смыл

может гсч там такой, что нифига не рэндом выдает, поэтому получается его предсказать в 1-м случае. Попробуй поменять seed для трэйна и теста что бы увидеть, что и в первом случае предсказать ничего невозможно, в остальном хз чем помочь идея не ясна

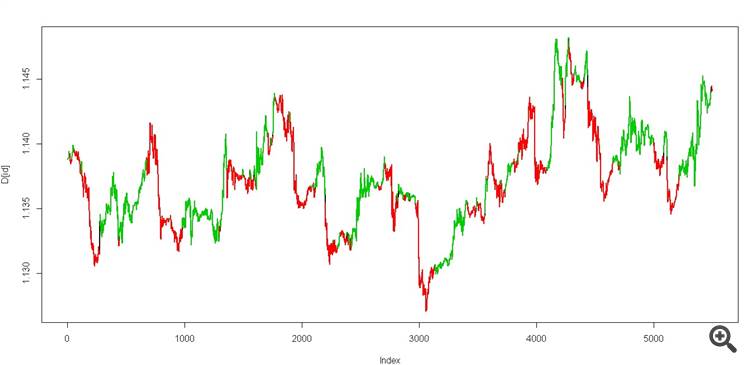

Вот файл, там цены и две колонки с предикторами "data1" и "data2"

Берешь и обучаешь HMM всего двум состояниям (на трейн данных без учителя )на этих двух колонках ( "data1" и "data2")у себя в питоне или где там тебе нравиться , цену вообще не трогаешь, только потом лишь для визуализации

Потом берешь алгоритм Витерби и приходишься по (тест данных)

получим два состояния , должно выглядеть примерно так

кароч грааль настоящий))

А потом попробуй тот же Витерби посчитать в скользящем окне на тех же данных

Вот файл, там цены и две колонки с предикторами "data1" и "data2"

Берешь и обучаешь HMM всего двум состояниям (на трейн данных )на этих двух колонках ( "data1" и "data2")у себя в питоне или где там тебе нравиться , цену вообще не трогаешь, только потом лишь для визуализации

Потом берешь алгоритм Витерби и приходишься по (тест данных)

получим два состояния , должно выглядеть примерно так

кароч грааль настоящий))

А потом попробуй тот же Витерби посчитать в скользящем окне на тех же данных

сенк, позырю че да как позже, отпишу, т.к. сам с марковскими работаю

сенк, позырю че да как позже, отпишу, т.к. сам с марковскими работаю

ну как успехи?

ну как успехи?

еще не смотрел, выходной ) как будет время, отпишу, позже в смысле на неделе

пакеты пока глянул. Думаю, подойдет https://hmmlearn.readthedocs.io/en/latest/tutorial.html

еще не смотрел, выходной ) как будет время, отпишу, позже в смысле на неделе

пакеты пока глянул. Думаю, подойдет https://hmmlearn.readthedocs.io/en/latest/tutorial.html

должно

Потом берешь алгоритм Витерби и приходишься по (тест данных)

получим два состояния , должно выглядеть примерно так

кароч грааль настоящий))

Может я чето путаю но не эти ли картинки не так давно демонстрировал некто Инокентий? А потом оказалось что оно с подглядыванием было, шэйм млять, фэйспалм