Нужна помощь по результатам оптимизации - страница 2

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Я пытаюсь понять происхождение ваших чисел x и P(x), я думаю, возможно, английский не является вашим родным языком, поэтому я хочу убедиться, что мы понимаем значение терминов, которые вы используете, прежде чем я сделаю какие-либо выводы или запутанные заявления.

"с постоянным риском в 0,5% на сделку".

Что такое 0,5% риска на сделку? Означает ли это, что вы рискуете 0,5% от баланса счета в случае, если рынок движется против вашей позиции и позиция закрывается по цене стоплосса?

"Это означает, что у меня есть 0,35% риска разориться на 50% от баланса счета".

Риск разорения - это вычисление временного фактора, то есть единицы измерения в заявлении, которое вы делаете с вычисленными вами цифрами, должны быть "за сделку" или "за неделю" или "за месяц".

На данный момент я не могу сказать, откуда берутся x и P(x), но это определяет единицы, задействованные здесь.

Помогите мне понять, что вы сделали, и я буду более чем счастлив потратить время, чтобы определить, правильно ли вы применяете расчеты.

привет, Филипп

и спасибо, что помогли мне здесь :)

0.5% риска на сделку означает именно это. Это сумма, которую я теряю, если рынок движется против моей позиции и достигает SL.

Значение 0.35% относится к периоду всего теста (а это период около 8 лет.... ), X и P(X) взяты из этого отчета.

Я не могу понять, для какого периода времени будет логично сделать этот расчет!

Возьмем период с 10.01.2001 по 10.01.2002.

Логично ли будет рассчитать коэффициент на этот период? Достаточно ли здесь данных для определения зависимости между выигрышными и проигрышными сделками... ?

Надеюсь, в этот раз я был понятен :)

Способ использования расчетов риска разорения заключается в определении временного периода (ежемесячно, еженедельно, ежегодно и т.д.) или какого-либо приращения (за сделку, за 10 сделок и т.д.), а затем вы собираете статистику за эти периоды. Это имеет значение с точки зрения того, что на самом деле означает результирующий результат расчета риска разорения (его единицы).

Иногда это помогает сначала сосредоточиться на том, чтобы убедиться, что вы задаете правильный вопрос (другими словами, убедиться, что ответ, который вы пытаетесь вычислить, действительно ответит на вопрос, который вам нужен или на который вы хотите получить ответ).

Например, мои клиенты работают с месячным графиком. Их не волнуют ежедневные или еженедельные дела, для них главное - результаты за месяц. Поэтому в моем случае мне нет смысла рассчитывать риск разорения для недельных результатов или на основе каждой сделки.

Поэтому то, что я должен сделать в бэктесте, это определить среднюю норму прибыли (прибыль, убытки, ROR и т.д.) на ежемесячной основе. Что-то вроде следующего:

Чтобы рассчитать метрику риска разорения, сначала нужно собрать данные для вашего таймфрейма. В моем случае в этом примере мне нужно было собрать результаты ежемесячных ставок доходности, вычислить среднемесячный ROR и затем вычислить стандартное отклонение этих ежемесячных ставок доходности.

В данном примере среднемесячная доходность составила 12% при стандартном отклонении 8%... По результатам бэктестинга это должно было быть золотым результатом, но это не так (как вы можете видеть). Обратите внимание, что я называю риск разорения риском потерь (ROL), поскольку меня не интересует, когда мой счет будет разорен (это тривиальный вопрос), а скорее меня интересует, как часто я должен ожидать, что счет окажется под водой на какую-то фиксированную сумму, скажем, 20%.

Таким образом, 12% месячный ROR при 8% стандартном отклонении означает, что я могу ожидать, что мой счет будет терять 7,4% стоимости примерно 6,5% времени (6,5% событий в конце месяца, или примерно раз в 15 месяцев).

Таким образом, хотя я был сначала застигнут врасплох необъяснимым результатом форвард-теста, было вполне разумно ожидать такого ежемесячного результата, основываясь на результатах бэктестинга, раз в 15 месяцев я могу ожидать такой отрицательной просадки на высшей отметке моего счета.

Итак, вы видите, что для того, чтобы рассчитать значимую оценку риска потерь, вы должны сначала решить, какой период времени вам подходит, а затем собрать результаты в форме, пригодной для вычисления среднего и стандартного отклонения RoR за этот период времени.

Как только вы получите эти данные из бэктеста, вы сможете провести огромное количество статистических анализов, используя расчеты риска разорения (или риска потерь, как я предпочитаю это называть).

У меня много вопросов!!!

для начала....

1- В ваших ежемесячных расчетах вы принимаете постоянный размер позиции?

2- Каждый ежемесячный тест проводится на начальном депозите, независимо от прогресса предыдущих месяцев?

предполагая, что ответ на первые два вопроса - ДА :)

Я рассчитал ROR для 14 групп по 100 сделок.

Я использовал размер лота 0.01 и произвел расчет на начальном депозите в $700 для каждой группы

и получил следующие результаты:

(Мне нужно установить excell, не так ли...? )

1-> 0%

2-> + 12%

3-> 0%

4-> + 18%

5-> - 3%

6-> -8%

7-> +22%

8-> -3%

9-> +11%

10-> +23%

11-> +17%

12-> +7%

13-> -8%

14-> +2%

Из этих данных я получил среднее значение ROR 6,5% со стандартным отклонением 10,47%.

Теперь я не уверен, как рассчитать вторую часть:

"Таким образом, среднемесячный ROR 12% при стандартном отклонении 8% означает, что я могу ожидать, что мой счет будет терять 7,4% стоимости счета примерно 6,5% времени (6,5% событий в конце месяца, или примерно раз в 15 месяцев)".

У меня много вопросов!!!

для начала....

1- В ваших ежемесячных расчетах вы принимаете постоянный размер позиции?

2- Каждый ежемесячный тест проводится на начальном депозите, независимо от прогресса предыдущих месяцев?

Да, бэктестинг ДОЛЖЕН всегда проводиться без компаундирования, если вы хотите устранить смещение хронологии событий в анализе. Мы должны придать каждому событию (сделке) равный вес с каждым другим событием, если мы собираемся использовать не взвешенный статистический анализ (например, брать среднее, стандартное отклонение и так далее). Я подозреваю, что вы уже знаете об этом.

При форвард-тестировании/живом тестировании вы должны сделать выбор: хотите ли вы, чтобы форвард-тест был направлен только на зарабатывание денег (тогда должно действовать компаундинг) или вы хотите, чтобы форвард-тест в дальнейшем генерировал данные, которые поддаются этим типам статистического анализа?

Я должен отметить, что в математическом пределе, когда период выборки становится достаточно мал, чтобы захватить одну сделку, коэффициенты статистического смещения становятся равными единице (единице), поэтому ошибки, вносимые игнорированием факта, что статистическое смещение действует, могут быть минимальными в таких ситуациях.

Смысл всей этой белиберды заключается в том, что вам нужно принимать решения как в отношении бэктестов, так и в отношении форвард-тестов (или реальной торговли), и если вы хотите, чтобы статистика между ними была сопоставима в математическом смысле, вам нужно убедиться, что вы провели бэктест таким образом, что полученные данные можно сопоставить (еще один математический термин) с соответствующей статистикой для форвард-тестов.

Проведение бэктестов с фиксированным размером лота, инвариантным к начальному балансу счета, является единственным способом проведения бэктестов.

предполагая, что ответ на первые два вопроса - ДА :)

Я рассчитал ROR для 14 групп по 100 сделок.

Я использовал размер лота 0.01 и произвел расчет на начальном депозите в $700 для каждой группы

и получил следующие результаты:

(Мне нужно установить excell, не так ли...? )

1-> 0%

2-> + 12%

3-> 0%

4-> + 18%

5-> - 3%

6-> -8%

7-> +22%

8-> -3%

9-> +11%

10-> +23%

11-> +17%

12-> +7%

13-> -8%

14-> +2%

Из этих данных я получил среднее значение ROR 6,5% со стандартным отклонением 10,47%.

Теперь я не уверен, как рассчитать вторую часть:

"Таким образом, среднемесячный ROR 12% при стандартном отклонении 8% означает, что я могу ожидать, что мой счет будет терять 7,4% стоимости счета примерно 6,5% времени (6,5% событий в конце месяца, или примерно раз в 15 месяцев)".

Как только у вас есть данные бэктеста, и при условии, что данные подготовлены, как обсуждалось в посте выше, вы можете выбрать, какое уравнение вы хотите использовать для расчета будущего риска потерь.

Будете ли вы использовать компаундинг или нет? Если вы НЕ собираетесь использовать компаундирование, то уравнение будет простым, следующим:

. Таким образом, мы вычисляем R (частота, с которой вы можете ожидать, что ваш счет уменьшится на 10% после 100 сделок) следующим образом:

. Итак, в данном примере на вопрос: "Как часто я могу ожидать, что после 100 сделок мой счет будет проседать как минимум на 10% от максимальной отметки?", мы ответим: "В 30,5% случаев это произойдет".

Или, если перефразировать, вы можете сказать: "Мой счет должен проседать на 10% от максимума по крайней мере раз в три периода по 100 сделок". Это если вы не будете использовать компаундинг.

Если вы собираетесь использовать компаундинг на своем счете для форвард-тестирования или живого тестирования, то вы используете те же RoR% и stand-dev (поскольку вы сгенерировали их без биасинга хронологии событий, они могут быть сопоставлены и для этого использования), тогда вы просто используете более сложную форумулу:

. И вот мы вычисляем R для метода компаундирующей торговли, который построен на торговой стратегии, разработанной вами, и получаем:

. В этом случае разница между компаундингом и некомпаундингом не имеет большого значения для вычисленного риска потерь (30,6% против 30,5%), как и ожидалось, но компаундинг всегда будет работать хуже, чем некомпаундинг (по крайней мере, статистически), если ваш коэффициент Шарпа < 1. (Ваш коэффициент Шарпа составляет 0,62, намного меньше 1).

Я не уверен, что мы находимся на одной и той же странице...

формулы довольно знакомы...

Однако действительно ли имеет смысл иметь 30,5% шанс потерять не менее 10% баланса счета при данном распределении значений?

учитывайте тот факт, что для этого набора из 14 значений максимальная просадка составила 8%, которая повторилась только дважды и никогда не была ниже !

Так что 30.5% для просадки в 10%+ кажется здесь совершенно непропорциональным...

Я провел собственное небольшое исследование и попытался вычислить вероятность просадки в 10%+ и получил другой результат.

Я использовал следующую формулу:

X - случайная величина из нормального распределения со средним μ и стандартным отклонением σ

X = - 10%

µ = 6.5%

σ = 10.47%

из-за симметричного характера нормального распределения я могу использовать + 1.576

Кумулятивная вероятность до Z дается -> Φ(t)=P(Z≤t)

но мне нужно вычислить дополняющую кумуляту, которая равна 1-Φ(t) = 1 - P(1.576) = 1 - 0.9418 = 0.0582 = 5.8%.Имеет ли это смысл? Мы говорим об одном и том же?

X - случайная величина из нормального распределения со средним μ и стандартным отклонением σ

X = - 10%

µ = 6.5%

σ = 10.47%

но мне нужно вычислить дополняющую кумуляту, которая равна 1-Φ(t) = 1 - P(1.576) = 1 - 0.9418 = 0.0582 = 5.8%Имеет ли это какой-либо смысл? Говорим ли мы об одном и том же?

Здесь µ - это средняя просадка или средняя норма прибыли? А σ - это стандартное отклонение просадки или стандартное отклонение доходности? Является ли дополнительная кумулятивная вероятность просадки 10% или вероятность доходности -10%?

Как я понимаю, вы смешиваете значения риска доходности и риска просадки. Если вы хотите вычислить статистику риска просадки, то вам нужно вычислить просадку по каждой сделке (не прибыль/убыток, а временную просадку, пока сделка была "живой") так, чтобы вы могли вычислить среднюю просадку по сделке и stddev, тогда дополнительное кумулятивное значение будет представлять то, о чем вы думаете.

Мы говорим о риске разорения (точнее, о риске потерь, еще более обобщенном случае расчета риска разорения). Ознакомьтесь с этой статьей, я имею в виду, действительно прочитайте ее, а не просто пробегитесь глазами по специфическим нюансам используемых слов.

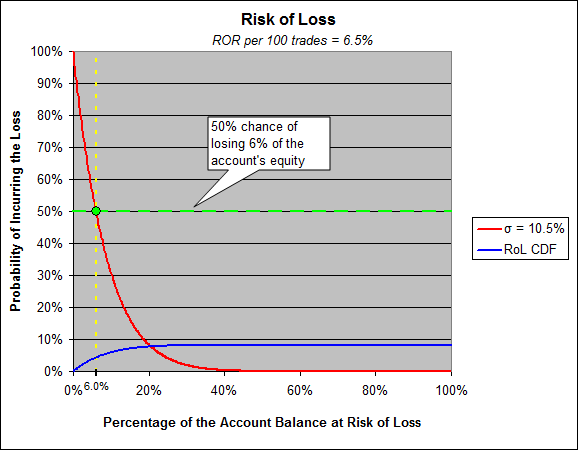

На второй странице мы имеем очень простой расчет для вычисления риска потери 1 сигмы, ваша сигма составляет 10,47%. Риск потери 10,47% зависит от вашей средней нормы прибыли, которая в вашем случае составляет 6,5%. Ваш шарп ниже 1 (обычно это не считается хорошей характеристикой), а риск потерять 10,47% (1-сигма) составляет 29,1%.

Обратите внимание на ординату и абсциссу этого графика, люди постоянно спотыкаются на этом. Ось y должна вызвать у вас несколько ключевых вопросов, ответив на которые, вы поймете, что такое просадка. Спросите себя: "Как так получилось, что я с вероятностью почти 100% понесу убыток в 0,1%?".

Подумайте об этом, подумайте о том, что мы вычисляем с помощью риска потери/поражения, подумайте о том, как выглядит график соотношения эквити вашей торговли и времени, и поймите, что каждый раз, когда она устанавливает новый максимум, а затем немного отступает, этот небольшой откат является просадкой от только что установленного максимума.

Во всяком случае, люди не склонны рассматривать риск потерь в отношении 1 сигмы, они склонны думать в терминах 50/50, как при подбрасывании монетки. Так какой же объем капитала ваш счет может потерять в 50% случаев? Ответ: 6%

У вас есть шанс 50/50 потерять 6% к концу любого раунда из 100 сделок.

Также следует понимать, что этот расчет основан на статистике всего лишь 14 образцов, обычно мы называем числа, полученные в результате этих расчетов, "нижними пределами". То есть, хотя мы вычислили, что вы можете потерять 6% капитала вашего счета в 50% случаев, мы также принимаем это значение за "как минимум 6%, но, скорее всего, больше из-за неучтенных факторов риска".

Существует причина, по которой 75% людей теряют деньги на Форекс, несмотря на наличие бэктестов, показывающих, что их стратегия - это святой Грааль. В их распоряжении есть данные (то есть они могут генерировать данные по мере необходимости), чтобы рассчитать риск разорения, но им продают надежду и мечты, которые заключаются в коэффициенте прибыли, ожидаемой отдаче и т.д.

Впрочем, не верьте мне на слово, у вас есть статья, свяжитесь с Дэвидом и спросите, он любит поговорить об этом. И проверьте это на практике. Возьмите свою бэктестированную стратегию и поставьте ее на форвард-тест и посмотрите, что произойдет. (Вы посмотрели на мои результаты выше, когда я сам невольно провел этот эксперимент?)

(и есть еще один самородок финансового прозрения, который можно обнаружить в анализе риска потерь, вы узнаете, почему коэффициент Шарпа так почитается финансовыми аналитиками, а затем вы поймете его главную слабость и почему люди говорят "бета убивает").

OK

Думаю, я понял. Спасибо.

завтра вернусь с новыми вопросами :)

О ...

Есть одна вещь, которую я все еще не понимаю.... разве нет других факторов, влияющих на этот расчет?

Возьмем результаты ROR, рассчитанные на ежемесячной основе.

Предположим (ради аргумента), что чем больше сделок в месяц, тем выше ROR.

например: за 0 сделок вы зарабатываете 0%

за 10 сделок вы зарабатываете 5% (в среднем)

за 20 сделок вы зарабатываете 10% (в среднем)

и так далее...

Предположим, что за этот период в 30 месяцев был большой разброс значений в распределении ROR (за каждый месяц было совершено совершенно разное количество сделок).

так что средняя доходность составляет 10%, а стандартное отклонение - 20%, и не было отрицательных ROR (вы не можете иметь отрицательное количество сделок...)

Теперь вычисление риска потери одного стандартного отклонения, которое составляет 20%, даст нам приблизительно 37% ... что на самом деле не имеет никакого смысла...

Вы видите, куда я иду?