Процесс разработки системы Ubzen - страница 2

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Хотя я еще не разобрался с инструментом Time-to-Mae/Mfe, я решил опубликовать то, что у меня получилось. Этот метод у меня в голове уже некоторое время. Здесь нас интересует только то, сколько MAE/MFE сгенерировали сделки за определенный период времени, например, за 1 час. Цель состоит в том, чтобы определить правильность направления сигнала, но не обязательно сразу. Скажем, вы тестируете сигнал на покупку, и он показывает Mae=50 и Mfe=100. Вы можете сделать вывод, что сигнал точен. Однако если он сначала шел вниз, а затем вверх, то он пробьет ваш стоп-лосс 50, прежде чем попадет в прибыль. Это также полезно для того, кто хочет взять 100 пунктов в течение часа, но система показывает 25mae-50mfe. Он/она просто не успеет. Модификация советника для этого включает стоп-лосс только на время; торговля по каждому сигналу и одна сделка на сигнал. Ниже приведен рабочий файл.

По умолчанию: Всего

Mfe 5354.5 - Прибыль 570.8 = Превышение Mfe 4783.7

Mae -2631.2 + Mfe 5354.5= Недостаток Mfe 2723.3

Zen-Mxe 1.76

15 минут:

Mfe 303 - Прибыль 48= Превышение Mfe 255

Мэф -253 + Мэф 303= Недооценено 50

Zen-Mxe 5.1

1-Час:

Mfe 574 - Прибыль 83= Превышение Mfe 491

Мае -476+ Mfe 574= Недооценка 98

Zen-Mxe 5.0

4-часовой:

Mfe 1053 - Прибыль 368= Превышение Mfe 685

Мае -659+ Mfe 1053= Недооцененный 394

Zen-Mxe 1.73

8-часов:

Mfe 1425- Прибыль 336= Превышение Mfe 1089

Мае -782+ Mfe 1425= Неподорванный 643

Прибыль 336 Zen-Mxe 1.69

1 день:

Mfe 2461- Прибыль 751= Превышение Mfe 1710

Мае -1358+ Mfe 2461= Недоразрушенный 1103

Zen-Mxe 1.50

*Undermined - это моя попытка подорвать концепцию Филипса. (выше=лучше) если undermined отрицательный, можно рассмотреть возможность разворота сигналов.

*Excess Mfe - моя попытка использовать концепцию Филлипса EMFE.

*Zen-Mxe - это EMFE / Undermined. Я называю тебя новым Критерием. 8)) шучу. (ниже=лучше)

Default - это программа в том виде, в котором она была написана изначально. Сравнение между Default и Timed Close не будет точным, потому что Default - это значения в $$ и переменные размеры лота. В остальных случаях размер лота равен 0,1.

Для начала я начал с 15-минутной экспирации. Я не собирался использовать такой низкий таймфрейм по многим причинам, например, из-за отсутствия тиковых данных, интервального обновления захвата mae-mfe ... и т.д. Однако я включил его из интереса к скальпингу. Как и ожидалось, эта система не очень хорошо работает для скальпинга. Наилучшие результаты показал 5-часовой тест, который я не включил, так как не ставил перед собой задачу его тестировать. Однако вы можете найти результаты этого теста в файле Help.zip, расположенном в моем посте перед этим.

Мне нужно переписать советника в заданных пунктах, чтобы я мог попытаться провести честное сравнение с тестами, рассчитанными по времени. Однако, результаты теста Phillip's Excess Mfe показывают, что он оставляет слишком много денег на столах. Я вернусь, когда сделаю сравнение по пунктам.

Сейчас много говорят о MAE/MFE ... M для максимума... но есть ли попытки выделить исключения? ...например, конкретная сделка может двигаться на 300 пунктов в неблагоприятном направлении до получения прибыли, в то время как большинство сделок движутся только на 50... будет ли mAE/mFE ... m для среднего, более описательным?

Из моего ограниченного понимания M?e вот мое мнение по этому вопросу. Это одна из причин, почему я суммирую все Mae и все Mfe. 300 пунктов показывает вашу готовность держать позицию 6x средний убыток.... зачем идти так низко, если вам это не нужно. Это потому, что вы хотите 100% выигрыша. <---- Я не имею в виду Supertrade напрямую, скорее это вопросы, которые каждый должен задать себе.

Причина, по которой я купил M?e в том, что мне нравится идея. Например, придя из блэкджека (математика в этой игре гораздо более статична), я должен определять ставку на основе моего банкролла (Equity) против моего Edge(Sigma). Если я ставлю 10$ (для простоты мы не будем учитывать дабл даун). Есть только 4 варианта 1) я проигрываю - она забирает мои 10$ 2) я выигрываю - она платит мне 10$ 3) я нажимаю - никто из нас не выигрывает. или 4) блэкджек бэби - она платит мне полторы ставки (3 к 2). 15$.

Короче говоря, если бы Bj платил 2 к 1 в реальности, казино прекратили бы предлагать эту игру в тот же день... даже при том, что дом всегда будет выигрывать более 50% или раундов (сделок), независимо от того, насколько вы хороши. Здесь я должен был спросить себя, чем же я рискую. Я понял, что ответ не в размере лотов, а скорее в размере просадки, и я расширю это до желаемой просадки. Если вы оставляете возможность потери 300 пунктов, то на самом деле вы ставите 300 пунктов, а не 50. Вам лучше иметь тейк-профит в 300, чтобы оправдать этот риск на 1-1 основе.

Как отметил ранее Zzeug. Его модифицированная версия этой системы показывала более 50% выигрышей, даже когда он просил ее о соотношении выигрышей и проигрышей 2 к 1. Я согласен, это действительно так хорошо, как только может быть... но, как кажется здесь, прошлые результаты ничего не значат... потому что, как Филипп указывал мне раньше, торговля это не статичный процесс. Итак, утверждаю ли я, что система с коэффициентом меньше 1 не может выиграть? Нет. Просто обычно им требуется более высокий коэффициент выигрыша. В какой-то момент математически, вы либо должны выиграть БОЛЬШЕ % сделок... подобно дому в Bj. Либо вы должны выигрывать большие ставки, как игрок с преимуществом. К сожалению, я не знаю, как подкрутить математику ;)

Да, я знаю, что ты знаешь большую часть этих вещей в supertrade. Я просто вывел это, так что, может быть, какой-нибудь закоренелый скальпер сможет с этим не согласиться. Простой ответ на ваш вопрос, на мой взгляд, это М - как максимум вашей ставки.

Да, это имеет смысл, если смотреть на это с точки зрения риска... MAE/MFE для оценки худшего случая, mAE/mFE (среднее) для общего описания того, как ведет себя ваша стратегия.

Вы сказали, что суммируете все ваши MAE's и MFE's? Если смотреть на максимальную точку данных, то это говорит о риске, но суммирование дает ту же информацию, что и среднее значение... Возможно, я неправильно понял.

Что касается коэффициента выигрыша/прибыли... как эти переменные соотносятся между собой, на самом деле дает Profit Factor ... тот, который тестер приводит в отчете:

PF = (Avg Win * Win Rate) / (Avg Loss * Loss Rate), где коэффициенты - это проценты (или десятичные числа)... если PF > 1, вы получаете прибыль... очевидно, что система с низким коэффициентом Win/Loss может быть прибыльной при достаточном Win Rate.

Вы сказали, что суммируете все свои MAE's и MFE's? Если смотреть на максимальную точку данных, то это говорит о риске, но суммирование дает ту же информацию, что и среднее значение... Возможно, я неправильно понял.

Как вы можете видеть, я пытаюсь переварить этот материал по ходу дела. В любом случае, когда Филипп сказал: "Разница между MFE и OrderProfit - это то, что я называю "избыточный MFE" или просто "EMFE", и это деньги, которые вы оставили на столе в силу того, что ваша стратегия выхода оставила позицию открытой слишком долго".

Если у меня есть 2 ордера. Показываю:

Ордер#1) Mfe=200, Profit=100, Mae=0

Ордер#2) Mfe=0, Profit=-50, Mae=-100

Я не мог просто использовать один конкретный ордер, усреднение было бы неверным (это было бы более уместно для одного ордера). Теперь, глядя на это, можно было бы сделать те же самые вычисления в ряду, но для создания нужного мне эффекта их все равно нужно было бы суммировать. Работа в Excel заставила меня думать больше в столбцах. Под суммированием я подразумеваю, что я сложил 200+0 Мфе, чтобы получить 200. А Мэф 0+-100, чтобы получить -100 и прибыль 50.

Mfe 200 - Прибыль 50= Избыток Mfe 150 ...{Мы хотим, чтобы здесь было маленькое число} для идеала.

Это 150 пунктов, которые я мог бы сохранить. Это может быть сигналом к использованию трейлинг-стопов или других модификаций выхода из стратегии. Я ненавижу оставлять деньги на столе. Без каламбура. ;)

Mae -100 + Mfe 200 = Заниженное 100.{Мы хотим большое число здесь} для идеала

Филипп сказал: "Я характеризую MAE так: MAE говорит вам, что ваша "стратегия входа" привела вас в позицию слишком рано, на величину, равную MAE. Таким образом, ваш "потенциал прибыли" по сделке был подорван на величину, равную MAE."... "MAE - для настройки вашей стратегии входа. MFE - для настройки стратегии выхода".

Здесь я пытаюсь получить подорванные значения.

Zen-Mxe = Превышение Mfe 150 {разделенное на} Недооцененные 100. = 1,5 {Мы хотим получить здесь маленькое число} для идеала

Ззуегг заметил, что идеальный Mae был бы равен 0. А идеальный Mfe был бы равен Прибыли. Включив эту лампочку, я создал Zen-Mxe.

Филипп сказал: ....оптимизация для настройки стратегий входа и выхода для минимального MAE и минимального EMFE. Я перевел это как означает Mfe ближе к 0. И Excess Mfe ближе к 0.

Если вы склонны к математике, вы можете увидеть взаимосвязь в других формулах, таких как PF. Или у вас может быть более простой метод получения ответов. С другой стороны, мне нужно пройти через это, чтобы понять математику. Что касается вашего подхода, то он звучит интересно, и я подумаю над тем, чтобы добавить его в свой набор инструментов. Я подумаю об этом прямо сейчас......

Итак, мы берем Мей из 2 сделок. 0 и -100 и усредняем их. Получится -50. Тогда мы можем принять это за цель оптимизации. Потому что ни одна система не совершенна настолько, чтобы получить 0 и 0. А... вот, у нас есть еще один критерий к нашему набору инструментов трейдера :). К сожалению, у меня нет достаточных выборок или вариаций выборок, чтобы одна сделка сильно отличалась от остальных сделок, чтобы вы могли отбросить ее из расчетов. Мне было бы немного некомфортно думать, что моя система имеет Mfe 50 или даже типичный убыток 50, когда реальный стоп-лосс идет вниз до 300.

Когда вы используете инструмент Phillips, он генерирует частоты, которые были бы полезны для вашей оценки. Мне нужно еще немного поиграть с этим инструментом, чтобы лучше понять, как работает time-to-mae/mfe. Это мой следующий шаг.

Хорошо, я исправил логическую ошибку, на которую ранее указывал Zzuegg, и запустил дефолт в фиксированных 0.1 пунктов.

По умолчанию: in_Pips

Mfe 2700 - Прибыль 977= Превышение Mfe 1723

Mae -1272 + Mfe 2700= Недостаток Mfe 1428

Zen-Mxe 1.20

Zen-Mxe - самое низкое значение, но это не удивительно, потому что оно сравнивается с закрытием вслепую. Он едва обошел 24-часовое закрытие. Мне кажется, что в целом, чем дольше этой системе позволено работать, тем ниже Zen-Mxe, что указывает на то, что это более долгосрочная система, как указывает оригинальный поставщик.

Time-to-Mae/Mfe Next..... Обновлено

373.4833333 0.02

853.4833333 0.02

1693.483333 0.02

1873.483333 0.02

11653.48333 0.02

133.4833333 0.04

253.4833333 0.04

613.4833333 0.04

193.4833333 0.08

73.48333333 0.14

13.48333333 0.56

Time2Mae= 17728

493.4833333 0.02

733.4833333 0.02

853.4833333 0.02

1213.483333 0.02

1453.483333 0.02

1693.483333 0.02

3013.483333 0.02

5353.483333 0.02

9733.483333 0.02

373.4833333 0.04

433.4833333 0.04

673.4833333 0.04

913.4833333 0.04

253.4833333 0.06

73.48333333 0.08

133.4833333 0.08

193.4833333 0.08

13.48333333 0.36

Time2Mfe= 27602

Time2Mae явно больше Time2Mfe. Тем не менее, все мои цифры в отчетах кажутся больше, чем ожидалось. В данном случае важна относительность, поэтому я буду двигаться дальше, пока Филипп не сможет объяснить кое-что из этого.

Теперь, когда Time-2-Me подтвердился. Я собираюсь поэкспериментировать с некоторыми условиями выхода, которые могут улучшить Emfe. Первое, что приходит на ум, это трейлинг-стоп. Да, пришло время для безубыточной остановки, чтобы освободить место для чего-то более динамичного. Затем мы также попробуем Atr-Stoploss от BarrowBoy, найденный здесь. Ага, ББ, я втягиваю тебя в это :) надеюсь, ты не возражаешь. Для тех, кто не знает, кто это, он один из наших Модераторов. И последнее, но не менее важное - Zzuegg's Accelerated Ma, найденное здесь. 8P О, и я учил еще 2. Поскольку стоп-логика началась с предыдущего 5-барного минимума, почему бы не продолжить эту тенденцию. И, один из моих собственных, Конверты :) надеюсь, вам нравится почтальон.

Чтобы сохранить часть психологического смягчения и оригинальную логику, я собираюсь запускать трейлинг-стоп после того, как он установит безубыток.

*Undermined - это моя попытка использовать концепцию подрыва Филлипса. (выше=лучше) если undermined отрицательный, можно рассмотреть возможность изменения сигналов.

*Excess Mfe - это моя попытка использовать концепцию Филлипса EMFE.

*Zen-Mxe - это EMFE / Undermined. Я называю тебя новым Критерием. 8)) шучу. (ниже=лучше)

Default - это программа в том виде, в котором она была написана изначально. Сравнение между Default и Timed Close не будет точным, потому что Default - это значения в $$ и переменные размеры лотов. В то время как остальные имеют размер 0.1.

Привет, ubzen, я думаю, что здесь может быть некоторое недопонимание. Вместо того, чтобы углубляться в ваши сообщения, пытаясь понять, откуда/как происходит недопонимание, я думаю, что лучше использовать свое время, если я просто расширю свое предыдущее сообщение в этой теме и попытаюсь прояснить, о чем именно я говорил. Если такие разъяснения подтвердят ваши утверждения, то это замечательно, если же они будут противоречить вашему пониманию и утверждениям, то вам будет лучше осознать это задолго до меня.

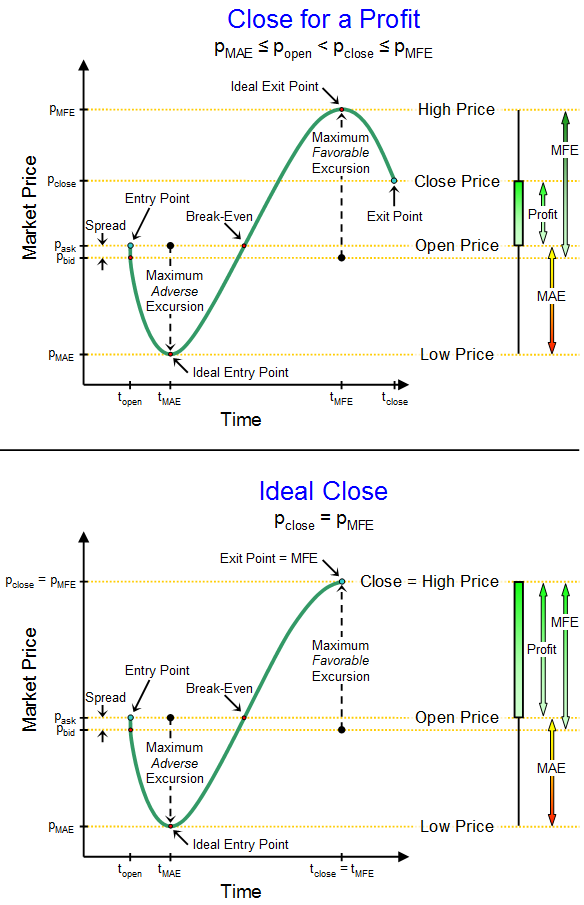

"Недооценка" означает, что ваша прибыль по сделке могла бы быть выше на сумму, равную значению MAE, если бы ваша стратегия входа задержала открытие сделки. Вы входите в сделку слишком рано при слишком высокой (если речь идет о бычьей торговле) рыночной цене. Если бы ваша стратегия задержалась дольше перед открытием позиции, то цена входа была бы ниже, что означает большую прибыль для вас в конечном итоге.

Посмотрите на разницу между верхней и нижней диаграммами:

Разница заключается в том, что стратегия входа отличается, и поэтому прибыль (правая сторона графика) больше для нижней сделки, чем для верхней. Долларовое значение MAE говорит вам о том, насколько больше денег вы могли бы заработать на точно такой же сделке, если бы ваша стратегия входа была лучше в предсказании/определении локального рыночного дна в ценовом действии. (и наоборот, если вы рассматриваете короткую позицию)

Когда я провожу бэктест, я усредняю все MAE вместе и ищу стратегии, которые имеют самый низкий общий средний MAE, поскольку это указывает на то, что эти стратегии входа делают лучшую работу по предсказанию/прогнозированию/настройке рынка на удобные точки входа.

Этот анализ MAE проводится полностью в отсутствие значений MFE. Стратегии входа и выхода рассматриваются как два совершенно отдельных аспекта общей торговой стратегии, когда речь идет о характеристике их эффективности в предсказании/прогнозировании возможностей для входа в рынок и выхода из рынка.

Если для поиска оптимальных стратегий входа (и параметров) мы используем среднее значение MAE, то для поиска оптимальных стратегий выхода из рынка мы обращаемся к среднему значению EMFE.

Мы ищем стратегии с наименьшим средним MAE и наименьшим средним EMFE, поскольку эти стратегии лучше всего предсказывают, когда входить в рынок и когда выходить из него.

При этом, конечно, нам не нужны стратегии, которые так долго ждут входа в рынок, а затем преждевременно выходят из него, что приводит к маленькому среднему MAE и маленькому среднему EMFE, но и к маленькой общей прибыли.

Простой способ фильтрации заключается в том, что у меня есть критерии сортировки/фильтрации. Я запускаю бэктест, у меня есть файл csv, который обновляется при каждом deinit() с полученными средними значениями MAE и EMFE для конкретной комбинации параметров торговли, а также средней прибылью за сделку. Файл csv обновляется только в том случае, если среднее значение MAE, среднее значение EMFE и средняя прибыль на сделку соответствуют минимальному порогу.

Примером может быть что-то вроде "средний MAE должен быть не более -$100, средний EMFE должен быть не более +$100, а средняя прибыль на сделку должна быть не менее $200". Просто пример.

Затем я отсортирую полученные данные по прибыли на сделку и буду искать максимально прибыльную торговую стратегию.

На самом деле мой критерий отбора немного сложнее, потому что я не использую "валовую прибыль" как критерий успеха. Я ищу стратегии, которые имеют наилучший RAROC (доходность капитала с поправкой на риск).

Это предполагает вычисление вероятности потери 50% счета (медианная просадка) и нормализацию (корректировка риска) доходности капитала таким образом, чтобы в результате риск разорения был равен 1% вероятности потери 50% капитала счета (так называемое правило 1%/50%, некоторые люди еще более консервативны и выбирают 1%/20%). Получив эти данные, я могу рассчитать RAROC и проранжировать результаты RAROC.

Вы увидите, что стратегии, которые имеют изначально низкий средний MAE и изначально низкий средний EMFE, будут также изначально более прибыльными (по всем очевидным причинам) и, следовательно, будут иметь более высокий RAROC. Все это хорошо сочетается.

Много говорят о MAE/MFE ... M для максимального... но есть ли попытки выделить аутсайдеров? ...например, конкретная сделка могла двигаться на 300 пунктов в неблагоприятном направлении до получения прибыли, в то время как большинство сделок двигались только на 50... будет ли mAE/mFE ... m для среднего, более описательным?

Если вы используете код, который я загрузил прошлым летом, я полагаю, что он содержит процедуры идентификации выбросов (в соответствии с правилами WECO) и удаляет выбросы из анализа. Честно говоря, код прошлого года настолько стар, что я не могу вспомнить, обновлял ли я его с этой логикой так давно или это было более недавнее дополнение. Кроме того, в какой-то момент я сделал фильтрацию экскурсий опцией, выбираемой пользователем в функции вызова. Таким образом, она может присутствовать в том коде прошлого года, но может быть отключена, если пользователь не включил ее при вызове.

M означает "максимальный", но это "максимальный" для одной сделки, а не "максимальный" для корзины сделок. И естественно, стандартное отклонение MAE's и EFME's также имеет значение.