О монетке - страница 6

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Вы не поверите, но даже у случайности есть закономерность. Называется закон больших чисел.

нееее.... это уже старо, из "новенького" - "Принцип вычислительной эквивалентности"

Такое ощущение что форум стремительно деградирует.

С одной стороны хорошо - наличие мяса в трейдинге необходимо. С другой стороны тут скоро просто не с кем будет поболтать

Такое ощущение что форум стремительно деградирует.

С одной стороны хорошо - наличие мяса в трейдинге необходимо. С другой стороны тут скоро просто не с кем будет поболтать

Форум стремительно деградирует, потому что за многие годы все темы уже были обглоданы и обсосаны до конца

... за многие годы все темы уже были обглоданы и обсосаны до конца

ну бред же ) такое мнение может свидетельствовать например о том что вы тоже в толпе деградирующих

denis.eremin:Я объясню в последний раз - случайное блуждание является числовым рядом, В КОТОРОМ ПО ОПРЕДЕЛЕНИЮ НЕТ НИКАКИХ ЗАКОНОМЕРНОСТЕЙ. Вообще нет.

Поэтому заработать на нем можно только случайно.

CHINGIZ MUSTAFAEV:

Вы не поверите, но даже у случайности есть закономерность. Называется закон больших чисел.

Действительно есть, а люди говорят нет закономерностей.

"Закон больших чисел

Под законом больших чисел в широком смысле

понимается общий принцип, согласно которому при

большом числе случайных величин их средний

результат перестаёт быть случайным и может быть

предсказан с большой степенью определённости."

Или вот так

" Закон больших чисел.

Совокупное действие большого числа случайных факторов приводит,

при некоторых общих условиях, к результату, почти не зависящему от случая,

т.е. имеющему системный характер."

Действительно есть, а люди говорят нет закономерностей.

"Закон больших чисел

Под законом больших чисел в широком смысле

понимается общий принцип, согласно которому при

большом числе случайных величин их средний

результат перестаёт быть случайным и может быть

предсказан с большой степенью определённости."

Или вот так

" Совокупное действие большого числа случайных факторов приводит,

при некоторых общих условиях, к результату, почти не зависящему от случая,

т.е. имеющему системный характер."

нееее.... это уже старо, из "новенького" - "Принцип вычислительной эквивалентности"

хм интересно, надо почитать)

Конкретная реализация.

Еще раз - у тебя есть идеальная монетка и ты считаешь, что ставя на орла ты получишь прибыль, потому что это твоя гениальная торговая стратегия.

ты подбрасываешь монетку сто раз - 60/40 и ты в прибыли.

Еще сто раз - 51/49 и ты в прибыли.

Еще раз - 72/18 и ты в прибыли.

Приходишь на форму, вываливаешь результаты и пишешь - "а как же эти три гистограммы с очевиднейшим профитом"?

Вот для тех кто совсем в БРОНИРОВАННОМ ТАНКЕ,

ставишь не на то, что у тебя монетка выпадет орлом или решкой, это бесполезно и выиграть действительно невозможно, а на то, что В СЕРИИ из СТА бросков, около 40-45% БУДУТ РЕШКИ, и из 50-100 таких СЕРИЙ, СЕРИЙ У КОТОРЫХ 40-45 бросков будут решки СТРЕМИТСЯ к 90-95%.

А вы думаете почему сетки работают, это те же броски, а количество сеток это СЕРИИ из множества бросков =D

Вот для тех кто совсем в БРОНИРОВАННОМ ТАНКЕ,

ставишь не на то, что у тебя монетка выпадет орлом или решкой, это бесполезно и выиграть действительно невозможно, а на то, что В СЕРИИ из СТА бросков, около 40-45% БУДУТ РЕШКИ, и из 50-100 таких СЕРИЙ, СЕРИЙ У КОТОРЫХ 40-45 бросков будут решки СТРЕМИТСЯ к 90-95%.

А вы думаете почему сетки работают, это те же броски, а количество сеток это СЕРИИ из множества бросков =D

И снова - браво!!! Нет, даже - брависсимо!!! Именно о сериях я и толкую, чего не может понять (в силу полнейшей необразованности) некто Доктор.

Только что пришел ответ.

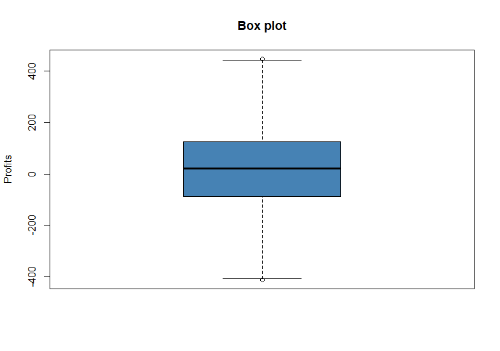

решил перепроверить на 3000 траекториях…Честно говоря, неожиданный для меня результат, но я склонен грешить, что я чего-то делаю не то. Надо будет все перепроверить, взяв умные книги)))

Итак, к результатам:

Начинаем с оценки распределения выигрышей и проигрышей на нормальность, смотрим визуально

что-то похожее на нормальное.

Тесты:

Shapiro-Wilk normality test

W = 0.99894, p-value = 0.06206

Anderson-Darling normality test

A = 0.78803, p-value = 0.04098

при 5-% уровне значимости… ну-у-у почти нормальное

при 1-% — отвергаем нулевую гипотезу о нормальности

Далее интересней)

Одновыборочный Т-тест на равенство выборочного среднего нулю:

One Sample t-test

t = 5.5464, df = 2999, p-value = 3.17e-08

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

10.74520 22.49687

sample estimates:

mean of x

16.62104

Итак, гипотезу о средней прибыли равной нулю можно смело отвергать даже при однопроцентном уровне значимости.

Теперь все тоже самое после удаления выбросов из результатов.

Shapiro-Wilk normality test

W = 0.99781, p-value = 0.0003555

Anderson-Darling normality test

A = 0.70627, p-value = 0.06521

One Sample t-test

t = 6.1144, df = 2972, p-value = 1.096e-09

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

12.08241 23.48974

sample estimates:

mean of x

17.78607

Как видим с нормальностью распределения все так-же не однозначно, но данные о среднем подтверждаются еще более убедительно.

Какой вывод? Надо перепроверить и усиленно думать)))