Обсуждение статьи "Эконометрический подход к анализу графиков"

В корне неправильно.

Во-первых, будем говорить по-русски и называть "куртозис" и "островершинность" принятым термином - коэффициент эксцесса или просто эксцесс.

Во-вторых, "островершинность" и "толстые хвосты" в общем случае никак не связаны. Вот вам контрпример - распределение Лапласа (двустороннее экспоненциальное), которому подчиняются, надо сказать, графики подавляющего большинства финансовых временных рядов. Эксцесс его равен 3 (т.е. вершина острее, чем у нормального распределения), а вот хвосты как раз толстые - они убывают по закону exp(-x), т.е.медленнее, чем у гауссовского exp(-x^2).

В корне неправильно.

Во-первых, будем говорить по-русски и называть "куртозис" и "островершинность" принятым термином - коэффициент эксцесса или просто эксцесс.

Во-вторых, "островершинность" и "толстые хвосты" в общем случае никак не связаны. Вот вам контрпример - распределение Лапласа (двустороннее экспоненциальное), которому подчиняются, надо сказать, графики подавляющего большинства финансовых временных рядов. Эксцесс его равен 3 (т.е. вершина острее, чем у нормального распределения), а вот хвосты как раз толстые - они убывают по закону exp(-x), т.е.медленнее, чем у гауссовского exp(-x^2).

Более того, нет понятия "Эксцесс" самого по себе, есть понятие "Эксцесса коэффициент", которое является мерой для другого понятия "Эксцесс распределения", а это понятие определено только для унимодальных распределений. Т.о., чтобы правомочно использовать данный коэффициент, надо во-первых определить эмпирическую функцию распределения, что не является тривиальной задачей с точки зрения математики, а во вторых в рамках некоторых вероятностных критериев проверить и принять гипотезу о том, что распределение имеет единственную моду, что для финансовых рядов выполняется далеко не всегда и также является нетривиальной задачей. Без проведения этих шагов дальнейший расчет невозможен, если для него необходим "Эксцесса коэффициент".

P.S.

Ничего не написано о том, что делать, если по тесту ряд неприменим для предполагаемой модели.

Ничего не сказано о том, почему и на основании чего используется ряд так называемых "доходностей" а не какой-то другой.

На практике, основная причина, по которой работа с доходностями активов является более предпочтительной, чем с непосредственными ценами активов, заключается в том, что доходности имеют более привлекательные статистические свойства.

alsu:

...будем говорить по-русски и называть "куртозис" и "островершинность" принятым термином - коэффициент эксцесса или просто эксцесс...

Особенно понравилось то, что alsu считает слова "коэффициент" и "эксцесс" русскими...

alsu:

Во-вторых, "островершинность" и "толстые хвосты" в общем случае никак не связаны. Вот вам контрпример - распределение Лапласа (двустороннее экспоненциальное), которому подчиняются, надо сказать, графики подавляющего большинства финансовых временных рядов. Эксцесс его равен 3 (т.е. вершина острее, чем у нормального распределения), а вот хвосты как раз толстые - они убывают по закону exp(-x), т.е.медленнее, чем у гауссовского exp(-x^2).

Вот как раз считаю, что в общем случае и связаны.

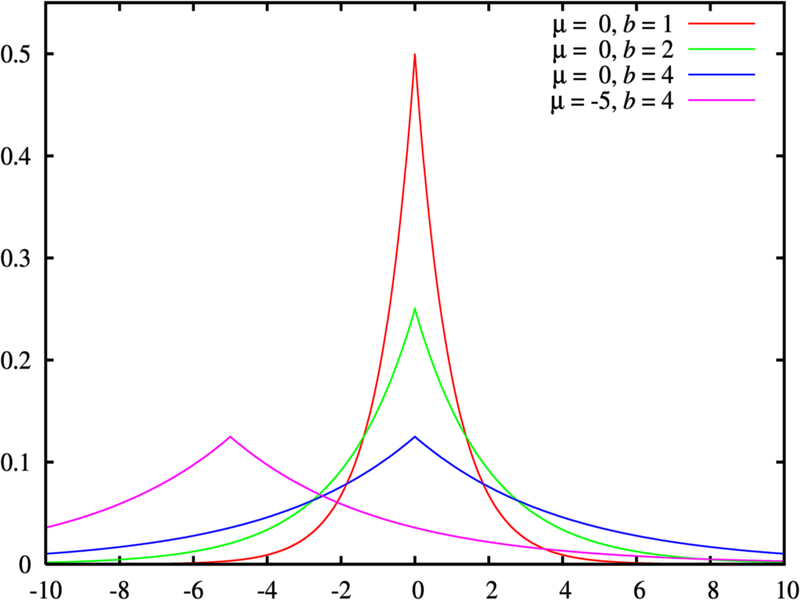

Пример того, что «меньше куртосис-толще хвосты» на Рис. "Распределения Лапласа с разными параметрами".

Я бы только добавил к своей статье такое предложение: "Распределение ряда доходностей чаще проявляет поведение толстых хвостов, чем нормальное распределение." Явление «толстых хвостов» в англоязычной лит-ре называется excess kurtosis. Те ряды, распределения которых имеют такие хвосты, называются лептокуртическими, имеющий положительный эксцесс (превышающий эксцесс нормального распределения).

Потом насчёт коэффициента эксцесса:

Нормальное распределение имеет нулевой эксцесс, γ2 = 0.

Если хвосты распределения «легче», а пик острее, чем у нормального распределения, то γ2 > 0.

Если хвосты распределения «тяжелее», а пик более «приплюснутый», чем у нормального распределения, то γ2 < 0.

Я бы только добавил к своей статье такое предложение:

Я бы только добавил к своей статье такое предложение: "Распределение ряда доходностей чаще проявляет поведение толстых хвостов, чем нормальное распределение." Явление «толстых хвостов» в англоязычной лит-ре называется excess kurtosis. Те ряды, распределения которых имеют такие хвосты, называются лептокуртическими, имеющий положительный эксцесс (превышающий эксцесс нормального распределения).

Потом насчёт коэффициента эксцесса:

Нормальное распределение имеет нулевой эксцесс, γ2 = 0.

Если хвосты распределения «легче», а пик острее, чем у нормального распределения, то γ2 > 0.

Если хвосты распределения «тяжелее», а пик более «приплюснутый», чем у нормального распределения, то γ2 < 0.

Пока вы спорите о терминах, я ночью уже построил несколько прибыльных советников, используя идеи из этой статьи. :-)

Правда, прибыль у них очень маленькая, хоть и довольно стабильная (проверялось на истории за 12 лет, графики растут красиво). Корреляции, обнаруживаемые описанными в статье методами, довольно слабы (коэффициенты автокорреляции рядов получаются порядка 0.01, в исключительных случаях приближается к 0.1, в зависимости от того, какие ценопроизводные коррелировать), и при торговле профит от них сильно побивается спредом. Пришлось навесить фильтр, чтобы совершать сделки только по приходу сильных сигналов, а то бы кривая доходности шла вниз по квазипрямой.

Автору в любом случае спасибо. Идеи ценные. Считаю, критикам не стоит тыкать автора носом в пучины маттеории, а рассматривать статью как обозначение широкого поля для практических экспериментов.

Пока вы спорите о терминах, я ночью уже построил несколько прибыльных советников, используя идеи из этой статьи. :-)

Правда, прибыль у них очень маленькая, хоть и довольно стабильная (проверялось на истории за 12 лет, графики растут красиво). Корреляции, обнаруживаемые описанными в статье методами, довольно слабы (коэффициенты автокорреляции рядов получаются порядка 0.01, в исключительных случаях приближается к 0.1, в зависимости от того, какие ценопроизводные коррелировать), и при торговле профит от них сильно побивается спредом. Пришлось навесить фильтр, чтобы совершать сделки только по приходу сильных сигналов, а то бы кривая доходности шла вниз по квазипрямой.

Автору в любом случае спасибо. Идеи ценные. Считаю, критикам не стоит тыкать автора носом в пучины маттеории, а рассматривать статью как обозначение широкого поля для практических экспериментов.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Эконометрический подход к анализу графиков:

В данной статье рассматриваются эконометрические методы исследования, в частности автокорреляционный анализ и анализ условной дисперсии. Что нам даёт описанный в статье подход? Применение нелинейной GARCH-модели позволяет, во-первых, формально представить исследуемый ряд с математической точки зрения, а во-вторых, создать прогноз на заданное количество шагов.

Автор: Денис