Динамическое моделирование. Марковские и немарковские процессы на рынке.

Вроде не так уж сложно вставлять картинки в сообщение..

4. красный и синий цвета - суперпозиция текущих и исторических данных о дисперсии. Эти линии - для сторонников немарковости процесса, коим являюсь и я:)))

Разница очевидна. Надеюсь этими исследованиями помочь начинающим трейдерам в выборе или программировании торговой системы

Опять наукообразный термин. Опять пришлось лезть в Вики:

Термин суперпози́ция (наложение) может относиться к следующим понятиям:

- Суперпозиция — композиция функций (сложная функция)

- Принцип суперпозиции — принцип в физике и математике, описывающий наложение процессов (например, волн) и, как следствие, возникновение конструктивной и деструктивной интерференции.

- Квантовая суперпозиция — явление суперпозиции в квантовой физике.

- Суперпозиция (геология) — закон, заключающийся в том, что породы следуют в порядке их образования. Породы, залегающие выше, — моложе, а те, которые находятся ниже по разрезу, — древнее.

- Ордерная суперпозиция — принцип классической ордерной архитектуры. Если здание состоит больше чем из одного этажа, первый ярус оформляется более тяжелыми ордерами, тосканским или дорическим, выше ставится ионический (легче), потом коринфский или композитный. Могли присутствовать не все перечисленные ордеры.

Конец цитаты. Опять приходится делать догадки. Правильно я понял, что в Вашем сообщении термин "суперпозиция" означает просто показ на одном графике двух числовых рядов?

С точки зрения трейдеров, я думаю, гораздо информативнее опубликованные в декабре 2014 http://forum.forexpeoples.ru/showthread.php?t=42016 "Коридоры Кати Савкиной из 1-го "Б" (в ветке 918 страниц, вплоть до июня 2017), и последующие статьи. Только при поиске надо иметь в виду, что в 2015 Катя Савкина перешла во второй класс, и название этого направления стало короче, "Коридоры Кати Савкиной".

С точки зрения вероятностного подхода в чем я вижу отличия подхода "Коридоры Кати Савкиной" (дальше буду писать сокращенно, ККС) от Ваших методов:

1. Вы считаете, что форекс описывается t2-распределением Стьюдента. У него не существуют моменты, начиная со второго, то есть нет дисперсии. Однако на рисунке в сообщении выше вы ее приводите и предлагаете сравнивать. Это методически некорректно. ККС с этих позиций вполне корректен, он использует не дисперсию, а

"коридор в пределах которого курс проводит 95% времени. Или 97%. Или 99%."

Такой коридор находится, что бы там ни было с дисперсией, достаточно задать отрезок времени, на котором коридор ищется.

2. В ККС на большом фактическом материале (таймфреймы от 10 секунд до 4 часов, усреднение на периодах до 6 недель), много валютных пар, все при желании можно проверить, обосновывается положение о том, что расстояние от скользящей средней до границ коридора в долях начального курса пропорционально корню квадратному из отношения периода усреднения к временнОму шагу ряда. В Вашем исследовании я не смог найти ничего похожего, полезного. По поводу того, что "Разница очевидна" - нет, для меня не очевидна.

По поводу очевидности старый анекдот: профессор математики пишет на доске формулы, комментирует их, написал очередную, сказал "Это очевидно", задумался, думал 20 минут, затем сказал "Да, это очевидно".

P.S. Для математиков.

Статистическая устойчивость частот - исходное предположение в теории вероятностей, согласно которому массовые случайные явления при неизменных условиях обладают закономерностью статистического характера:

<частота события статистически колеблется около некоторого числа, называемого вероятностью события>.

В этом условии применимости классической теории вероятностей сомневались и Марков, и Колмогоров, и многие другие. Есть мнение, что для рядов курсов на форекс это не так:

Это стр. 146 из монографии И. И. ГОРБАНЬ СЛУЧАЙНОСТЬ И ГИПЕРСЛУЧАЙНОСТЬ КИЕВ НАУКОВА ДУМКА 2016. - 288 с. ISBN 978-966-00-1561-6. Более подробно автор занимался измерительными системами и сигналами, его последователи применяли эту теорию к прохождению пакетов в сетях с протоколом IP, больше сведений по форекс в их публикациях я не нашел. Может, и не надо. Зачем проверять условия применимости теории вероятности, если ее не используешь. Как, например, в ККС, где ни о каких вероятностных распределениях, о марковости речь не идет. Однако в книге заявлена идея о том, что случайный процесс может быть статистически устойчивым по стандартному отклонению и не иметь статистической устойчивости по среднему или по медиане. Также вполне может оказаться, что, например, среднее будет марковским, а стандартное отклонение немарковским, если немного доопределить это понятие, чтобы оно распространялось не на весь случайный процесс, а на его статистики . Если это выяснять, так именно для необходимого статистического показателя. Зачем еще, не знаю.

С этих позиций ККС также предпочтительнее вероятностных подходов. Нужно ли натягивать на процесс вероятностную модель, которая по природе ему не соответствует? Надежнее обойтись без модели.

P.P.S. Фотография Кати Савкиной, опубликованная в августе 2017 (справа)

А это - продолжение того же самого процесса.

Обратите внимание на огромные отличия в возможностях контртрендовой торговли.

Цена спокойно преодолевает 4*сигма относительно текущего вероятностного распределения и устремляется к историческим граничным значениям. И только по достижении этих значений нас могут интересовать возможности заключения сделок.

Фактически, для сравнения с текущими полосами Боллинджера, я моделировал GARCH-процесс. Но, я не занимаюсь рекламой GARCH и считаю, что этой модели также недостаточно. Однако, она, в первом приближении, задает более правильные граничные условия. И вот когда цена достигает этих границ - тогда и начинается настоящий тех.анализ. Но об том - чуть позже...

Всё посчитано до нас. График цены - процесс стохастический. Доказано множеством ученых. Вот один из примеров:

Сколько не открывай ссылку - результат будет всегда различный!!!

Я уже говорил вам - почитайте модели ценообразования. Самая распространённая - модель Блэка-Шоулза. Но зачем это всё, когда можно просто, глядя на график нарисовать огибающую/канал...? Придумано множество индикаторов, позволяющих это сделать. Один из них - Центр Гравитации.

Вопрос в другом - чем это вам поможет? Если график постоянно стохастически перерисовывается?!!! Я уже не говорю о важности правильного выбора параметров и точки отсчета. Для примера рассмотрим два графика евродоллара со стандартными параметрами и с измененными:

Теперь вопрос на засыпку - куда идёт пара евродоллар?

- stuartreid.co.za

Всё посчитано до нас. График цены - процесс стохастический. Доказано множеством ученых. Вот один из примеров:

Сколько не открывай ссылку - результат будет всегда различный!!!

Я уже говорил вам - почитайте модели ценообразования. Самая распространённая - модель Блэка-Шоулза. Но зачем это всё, когда можно просто, глядя на график нарисовать огибающую/канал...? Придумано множество индикаторов, позволяющих это сделать. Один из них - Центр Гравитации. Вопрос в другом - чем это вам поможет? Если график постоянно стохастически перерисовывается?!!! Я уже не говорю о важности правильного выбора параметров и точки отсчета. Для примера рассмотрим два графика евродоллара со стандартными параметрами и с измененными:

Теперь вопрос на засыпку - куда идёт пара евродоллар?

Обычный динамический канал, который перерисовывается. Ничего нового, только другое название. Куда идет ?... Да куда хочет - туда и идет, данный канал никак это не прогнозирует.

Обычный динамический канал, который перерисовывается. Ничего нового, только другое название. Куда идет ?... Да куда хочет - туда и идет, данный канал никак это не прогнозирует.

Обычный динамический канал, который перерисовывается. Ничего нового, только другое название. Куда идет ?... Да куда хочет - туда и идет, данный канал никак это не прогнозирует.

Да, Вы правы - это динамический канал. Но, вот насчет прогнозирует он что-либо или нет - вот об этом и порассуждаем.

Итак, для полного понимания предмета разговора, прошу ознакомиться с темой на форуме: https://www.mql5.com/ru/forum/218475.

Собственно, там выдвигаются три основные гипотезы:

1. Процесс формирования цен Ask и Bid является немарковским.

2. Вероятностное распределение приращений (returns) цены в потоке тиковых котировок является дискретным, асимптотически описываемым распределением Стьюдента с 2 степенями свободы и квантильной функцией Q(p) = 2*s*(p-1/2)*sqrt(2/a), где a=4*p*(1-p), s - непараметрическое стандартное отклонение.

3. Вероятностное распределение цены Ask или Bid - это суперпозиция распределений Стьюдента с 2-мя степенями свободы.

Первые две гипотезы можно уже и не обсуждать - думаю, это и так уже всем очевидно.

Но вот третья... ведь если это действительно так - то получается, что при любой выборке (на любом таймфрейме) мы видим суперпозицию t2-распределений, свойства которых схожи между собой, что собственно и описывает, т.н. "фрактальность" рынка.

Доказательством фрактальности, является тот факт, что

при любом объеме выборки тиковых данных среднее значение непараметрического коэффициента асимметрии (nonparametric skew) остается постоянным, т.е. имеет некое эталонное значение для конкретной валютной пары.

Еще раз - в данный конкретный момент времени вероятностное распределение цены может иметь любой nonparametric skew (на графиках его можно видеть в левом верхнем углу, на первом -0.009, на втором +0.078). Но в среднем, при любом объеме выборки для пары EURGBP этот параметр имеет строго определенное значение = 0.2.

Фактически это означает, что на любом таймфрейме (при любом объеме выборке) каждый из трейдеров, в меру своих сил и способностей борется за понимание вероятностного пространства суперпозиции t2-распределения и его свойств.

Всё посчитано до нас. График цены - процесс стохастический. Доказано множеством ученых. Вот один из примеров:

Сколько не открывай ссылку - результат будет всегда различный!!!

Я уже говорил вам - почитайте модели ценообразования. Самая распространённая - модель Блэка-Шоулза. Но зачем это всё, когда можно просто, глядя на график нарисовать огибающую/канал...? Придумано множество индикаторов, позволяющих это сделать. Один из них - Центр Гравитации.

Вопрос в другом - чем это вам поможет? Если график постоянно стохастически перерисовывается?!!! Я уже не говорю о важности правильного выбора параметров и точки отсчета. Для примера рассмотрим два графика евродоллара со стандартными параметрами и с измененными:

Теперь вопрос на засыпку - куда идёт пара евродоллар?

Мне, если честно, совсем неинтересны модели придуманные экономистами. Они настолько далеки от классической физики, что просто читать смешно.

Еще раз - в голове у человека должно быть четкое и ясное представление о процессе. Это понимание должно соответствовать основам классической физики и математики - просто обязан человек знать теорию вероятности и уравнения движения различных тел в различных средах.

Во времена Советского Союза экономисты дальше сведения дебета с кредитом не ходили, с каких это пор они вдруг начали открывать новые вехи в познании окружающего мира?

Остаюсь при своем мнении - настоящим физикам и математикам просто не интересен рынок Форекс - у них другие задачи и проблемы. Если бы эти люди всерьез занялись этой темой - то Форекс просто навсегда закрылся бы и все ^))))

Мне, если честно, совсем неинтересны модели придуманные экономистами. Они настолько далеки от классической физики, что просто читать смешно.

Еще раз - в голове у человека должно быть четкое и ясное представление о процессе. Это понимание должно соответствовать основам классической физики и математики - просто обязан человек знать теорию вероятности и уравнения движения различных тел в различных средах.

Во времена Советского Союза экономисты дальше сведения дебета с кредитом не ходили, с каких это пор они вдруг начали открывать новые вехи в познании окружающего мира?

По вашим суждениям явно видно, что то самое представление о процессе в вашей голове отсутствует. Экономический процесс и физический не совсем одно и то же, хотя они и поддаются описанию одними и теми же цифрами. Если отмести все лишние известные переменные, получим вероятность 50 на 50 - либо вверх либо вниз на определенную величину. На какую именно величину и в какую сторону к сожалению без дополнительных переменных предсказать никто не в состоянии. Существует понятие подразумеваемая волатильность, которая не может быть равна исторической. И вы не в состоянии предсказать, насколько она может измениться в следующий момент времени. Без знания процесса и добавления новых параметров данные знания лишены смысла и являются всего навсего инструментом на одном из путей к потере денег.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Добрый вечер, уважаемые трейдеры!

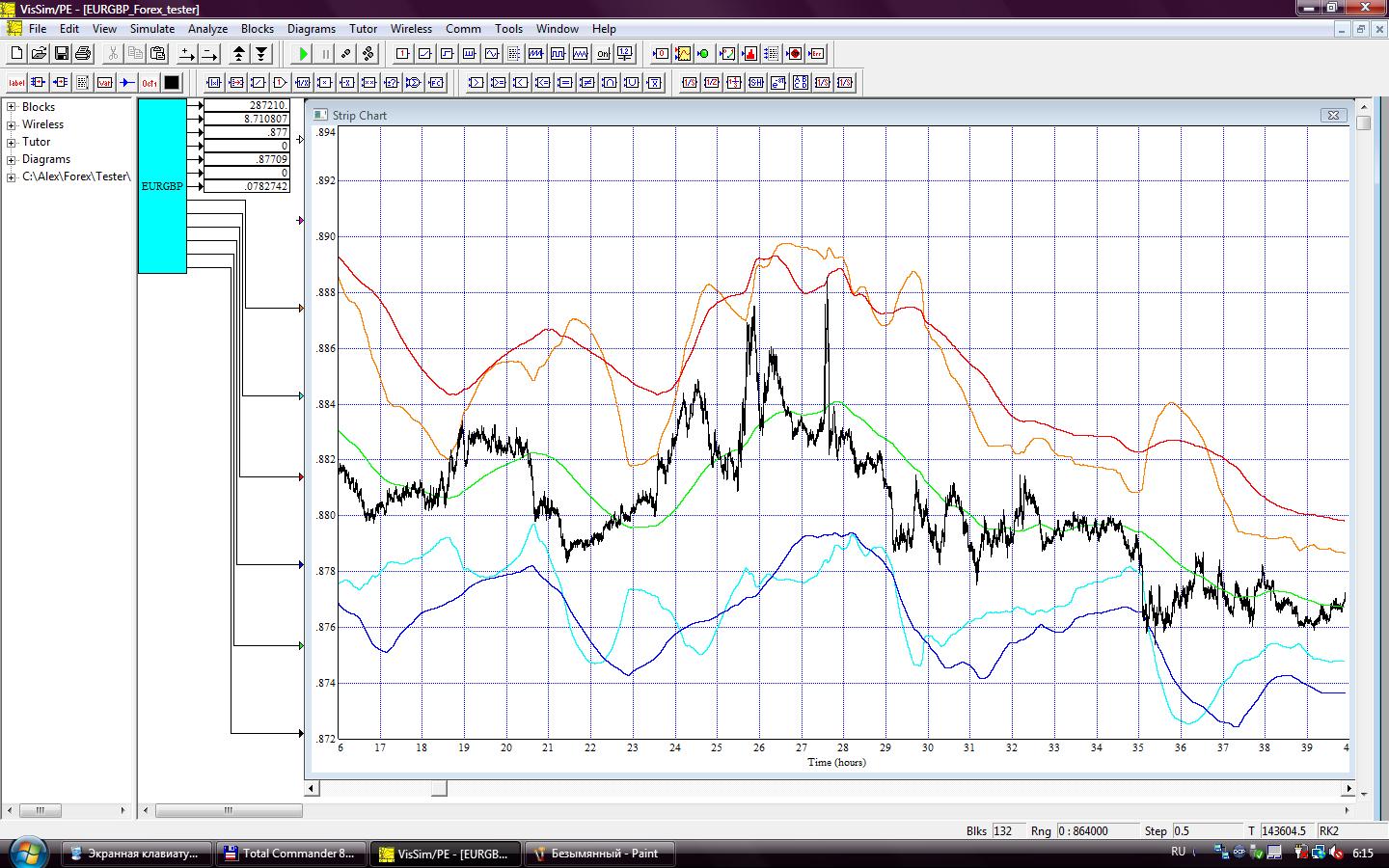

Решил, для наглядности, смоделировать динамический процесс ценообразования на рынке форекс на примере валютной пары EURGBP. Задача ставилась показать в графическом виде разницу между оценками процесса как марковского и как немарковского.

Итог Вы можете посмотреть в прикрепленном файле.

Линии на графике:

1. черный цвет - тиковые данные

2. зеленый цвет - скользящая средняя при объеме выборки 16384

3. оранжевый и бирюзовый цвета - стандартное отклонение на выборке * 4 (полосы Боллинджера). Эти линии - для сторонников марковости процесса

4. красный и синий цвета - суперпозиция текущих и исторических данных о дисперсии. Эти линии - для сторонников немарковости процесса, коим являюсь и я:)))

Разница очевидна. Надеюсь этими исследованиями помочь начинающим трейдерам в выборе или программировании торговой системы

С уважением,

Александр.