Правильное инвестирование или как сохранить капитал в 1 000 000 USD

Плодить\ рожать детей и инвестировать в их мозги.

А так, страны какие-то, инструменты, зачем?

Все вклады до 700 000 застрахованы.

Сумма разбивается и открываются вклады в разных банках.

А так, страны какие-то, инструменты, зачем?

Все вклады до 700 000 застрахованы.

Сумма разбивается и открываются вклады в разных банках.

Этот вариант приведёт к банкротству, это лишь вопрос времени. Примеров много. Почему к примеру у нас не могу провести недавно отработанную модель как на Кипре, всё спишут на помощь государству и 1 млн. у.е. превращается в 0.

Поэтому лучше диверсификация на множество активов и на множество стран.

Навеяло из множества разговоров с товарищами на это тему. Напишу своё виденье ситуации.

Главная задача и преследуемая цель - это элементарное сохранение капитала, получение доходности не главная цель.

Основная ошибка и мнение большинства - банковский вклад в нескольких банках в одной стране, что считаю неверным и приводит к банкроству, это вопрос времени, примеров множество (не давний пример это Кипр).

Мой подход заключается в следующем,

Диверсифицируем средства на множество активов (без какого-либо левериджа) и множество стран, а именно (в % от капитала):

1) Банковский депозит в стране прибывания (в рублях) (10%);

2) Инвестирование а акции ФР РФ “голубые фишки” (5%); (Сейчас российская фонда полный тухляк. Уж лучше под подушку)

3) Инвестирование в самые ликвидные акции ФР других стран (в местной валюте этих стран): США, Великобритания, Германия, Сингапур, Гонконг, Китай, Австралия. (50%); (Ага, посмотрите на гэпы американских стоков. Можно нарваться +/- 50% стоимости за одну ночь. Удачного инвестирования)

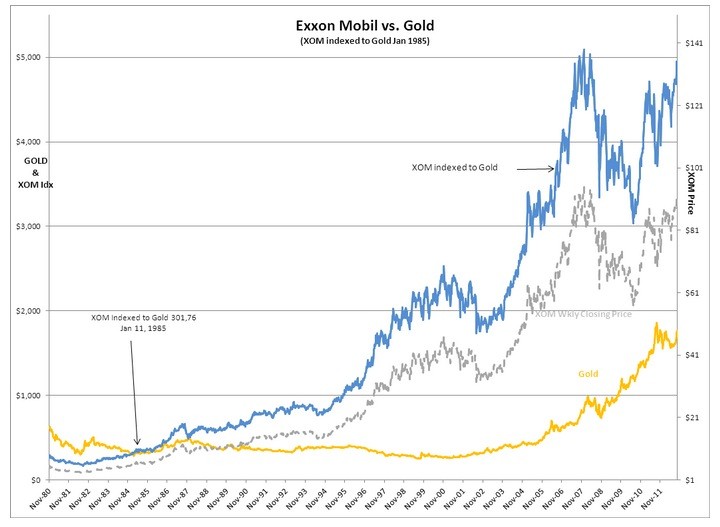

4) Инвестирование в драгоценные металлы - золото, серебро (30%); (А ничего, что золото как бы упало на 44% от своего максимума в 2011 году, и продолжает благополучно падать?).

5) Наличная валюта - рубли, доллары, евро. (5%). (Отсутствует фактор роста. Зато присутствует фактор риска в виде большой волатильности и политической коньюктуры. Если цель инвестирования получения риска без вознаграждения - прямая дорога в волютное инвестирование).

С течением времени (периодически 1 раз в 3-6 месяцев) перекладывать небольшую часть из одной корзины в другую, тем самым фиксируя прибыль убыток в одних актива и усреднясь в других, не забывая про максимальный удельный вес в каждом группе активов.

Эта диверсификация поможет вам сохранить ваши сбережения или какую-то её часть хоть что-то, хотя может быть и без последних трусов останетесь! Но по крайней мере от банкротства вы уж точно защищены, ведь самый защищенный от банкротства человек - это нищий человек!

А как вы смотрите на эту ситуацию? И как бы вы сделали? (см. выше)

Собсно только один вопрос -- если у тебя лям баксов. ЧТО ты здесь делаешь?

Я тут кое-что подправил, так сказать добавил свое "виденье". Не судите строго:

Да вы 100% пессимист -)))

По вашим правкам я понимаю, что вы не так понимаете суть.

Да вы 100% пессимист -)))

По вашим правкам я понимаю, что вы не так понимаете суть.

А как суть понимаете Вы? Диверсификация ради диверсификации?

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Навеяло из множества разговоров с товарищами на это тему. Напишу своё виденье ситуации.

Главная задача и преследуемая цель - это элементарное сохранение капитала, получение доходности не главная цель.

Основная ошибка и мнение большинства - банковский вклад в нескольких банках в одной стране, что считаю неверным и приводит к банкроству, это вопрос времени, примеров множество (не давний пример это Кипр).

Мой подход заключается в следующем,

Диверсифицируем средства на множество активов (без какого-либо левериджа) и множество стран, а именно (в % от капитала):

1) Банковский депозит в стране прибывания (в рублях) (10%);

2) Инвестирование а акции ФР РФ “голубые фишки” (5%);

3) Инвестирование в самые ликвидные акции ФР других стран (в местной валюте этих стран): США, Великобритания, Германия, Сингапур, Гонконг, Китай, Австралия. (50%);

4) Инвестирование в драгоценные металлы - золото, серебро (30%);

5) Наличная валюта - рубли, доллары, евро. (5%).

С течением времени (периодически 1 раз в 3-6 месяцев) перекладывать небольшую часть из одной корзины в другую, тем самым фиксируя прибыль в одних актива и усреднясь в других, не забывая про максимальный удельный вес в каждом группе активов.

Эта диверсификация поможет вам сохранить ваши сбережения или какую-то её часть! Но по крайней мере от банкротства вы уж точно защищены!

А как вы смотрите на эту ситуацию? И как бы вы сделали?