Пробой утреннего флета - какие пары? - страница 20

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

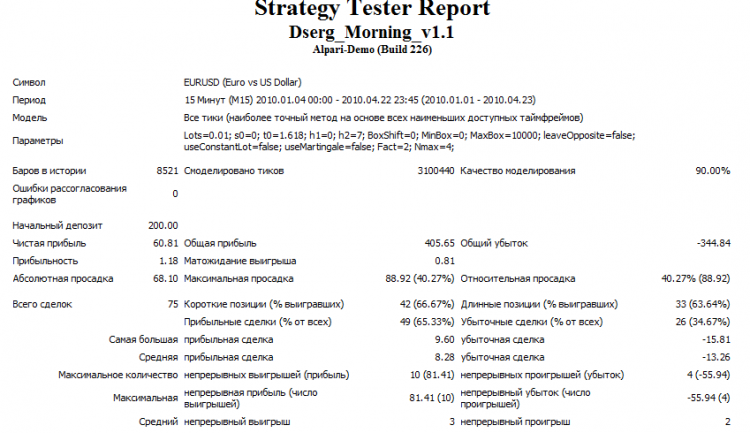

При оптимизации все прооходы заканчиваются -0

Советник не поддерживает ситуации когда h1 находится в прошлых сутках.Поставьте h1 с 0 до 4, и будет вам счастье....

Вопрос (и все выше сказаное) перефразирую,

индикатор на основе которого в данный момент работает советник - не врет, не его косяк?

Возможно ли увеличить профит фактор используя другой индикатор?

Вот как раз в режиме визуализации индикатор i-Regr.mq4 выглядит более последовательным и сбалансированным.

Хорошо. Но по скринам индюкаторы практически не отличаются. В чем у второго фишка?

У моего знакомого была проблема с пробоем полуночного флета.

Он просто взял и застрелился.

Зря. Флет, насколько я в курсе, это когда что-то горизонтально. Ну, не пробивает, когда надо вверх, ну и что??? С этим можно жить.Даже когда долгосрочный нисходящий тренд - стреляться не стоит. ИМХО.

.................

Впредь, буду стараться не реагировать на реплики Oper'a, т.к. хай живе эта ветка.

В исходном индикаторе Dserg-a сигналы формируются сразу же после пробоя канала. Но ширину канала надо было задавать вручную. Мое предложение в том, что задается предполагаемое время (диапазон) "ловли" утреннего флета. В течение этого промежутка времени индикатор подбирает МИНИМАЛЬНУЮ ширину канала перебирая варианты каналов от StartTime до FinishTime и только на финише (когда других вариантов нет) рисуется канал с минимальной шириной (r0), длина которого равна количеству баров между Start и Finish (Nlin). И если к этому моменту канал (полученный) пробит, то формируются выходные сигналы. Сейчас думаю над тем, какой можено предложить критерий оптимизации длины канала. Может у кого идеи есть?

Иван, идеи заложенные Вами безусловно интересны. Я тоже думаю в этом направлении...

1) Непонятно следующее. Минимальным по ширине полюбому найдется канал с длиной (кол-вом баров) = 2. Значит минимум длины как-то ограничивается?

2) А что Вы хотите увидеть в результате оптимизации?

3) Поставил параметр t0 = 1.618 и получились такие виды. Даже страшно внуть заглядывать!

Может у Вас уже есть пофиксеные варианты этого индикатора?

Хорошо. Но по скринам индюкаторы практически не отличаются. В чем у второго фишка?

Визульно: когда 2 индикатора в одинаковом маштабе а то есть на одном графике, то видим разные построения

i-Regr.mq4 строится по телу свечи, а не по теням.

Не могу объяснить (дело в коде).. переключение окна по разным таймфреймам с использованием i-Regr.mq4 не подтормаживает терминал

Оригиналы в лучшем качестве графики на стр.18

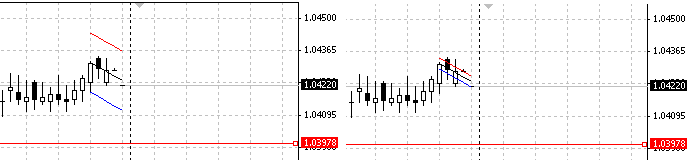

Допустим что в данный момент на скрине 7 утра визуально видно что канал на 3-4 пункта уже, нижняя граница окончания канала не подвешена,

а участвует в построении .

теперь рассмотрим ситуацию когда советник попадал в проигрышную ситуацию

на тесте с 1.01.10 - это 21 раз, и во все эти дни в промежутке с 0-7 часов мы видим сильное движение

если предположить что Используемый в данный момент в советнике индикатор строил канал учитывая шум (тени)

то и мы получаем канал не точно (не реально) синхронизированный с ситуацией на рынке

а индикатор рассматриваемый мной лишен такого достоинства (не достатка) он смотрит на реальное движение цены

опен и клоз и не подвергся обману от хай & лоу. Мне кажется это существенно.

Советник не поддерживает ситуации когда h1 находится в прошлых сутках.

Поставьте h1 с 0 до 4, и будет вам счастье....

Спасибо за разъяснения Виталий. Хотел поэксперементировать с каналом от 22 до 01.

на тесте с 1.01.10 - это 21 раз, и во все эти дни в промежутке с 0-7 часов мы видим сильное движение

Это уже аргумент. Щас куплю пиво, и попробуем.

Но толк будет врядли....

Визульно: когда 2 индикатора в одинаковом маштабе а то есть на одном графике, то видим разные построения

i-Regr.mq4 строится по телу свечи, а не по теням.

Не могу объяснить (дело в коде).. переключение окна по разным таймфреймам с использованием i-Regr.mq4 не подтормаживает терминал

Оригиналы в лучшем качестве графики на стр.18

Допустим что в данный момент на скрине 7 утра визуально видно что канал на 3-4 пункта уже, нижняя граница окончания канала не подвешена,

а участвует в построении .

теперь рассмотрим ситуацию когда советник попадал в проигрышную ситуацию

на тесте с 1.01.10 - это 21 раз, и во все эти дни в промежутке с 0-7 часов мы видим сильное движение

если предположить что Используемый в данный момент в советнике индикатор строил канал учитывая шум (тени)

то и мы получаем канал не точно (не реально) синхронизированный с ситуацией на рынке

а индикатор рассматриваемый мной лишен такого достоинства (не достатка) он смотрит на реальное движение цены

опен и клоз и не подвергся обману от хай & лоу. Мне кажется это существенно.

Спасибо за разъяснения Виталий. Хотел поэксперементировать с каналом от 22 до 01.

Канал линейной регрессии можно строить по close или по high/low

Здесь реализован первый вариант.

Канал линейной регрессии можно строить по close или по high/low

Здесь реализован первый вариант.

Можно добавить, что бы осуществить второй вариант, надо вместо true впечатать false в этом месте

Действительно, при изменении параметра UseClose = true|false получается в часности вот такая разница в ширине канала

Дома оказался под рукой только ДЦ с 5 значными котировками результат УДИВИЛ

Да не ожидал я такого подвоха в тестере увидеть 1 скрин ДЦ 4 знака - 2 скрин ДЦ 5 знаков

Куда делась прибыль?!!! ;) Может отсюда начинать поиск исправности.