В разное время суток своя волатильность и может показаться, что трендовость тоже.

Предполагается, если есть тренд, то должна быть положительная корреляция или персистентность. Для флэта наоборот.

Взял часовые приращения за 1000 дней. Сгруппировал отдельные часы в свой массив, получилось 24 дневных графика со сдвигом часового пояса на 1.

Корреляция по приращениям аналог коинтеграции, должно быть меньше ложных корреляций.

Группировка по часам позволяет нормализовать волатильность внутри массива.

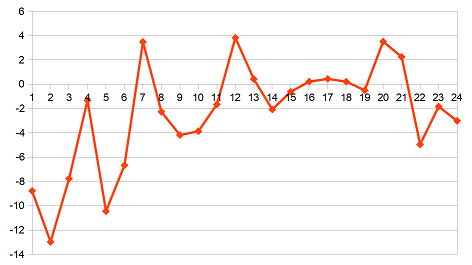

Корелляция соседних часов (n и n+1), шкала по вертикали (мах корреляция) +-100:

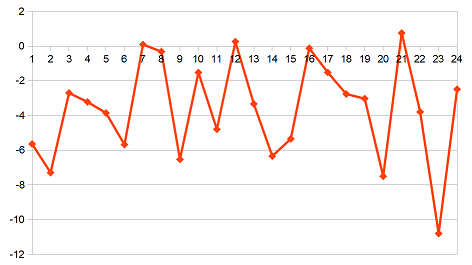

То же, но амплитуда приращений приравнена 1, анализируется только знак:

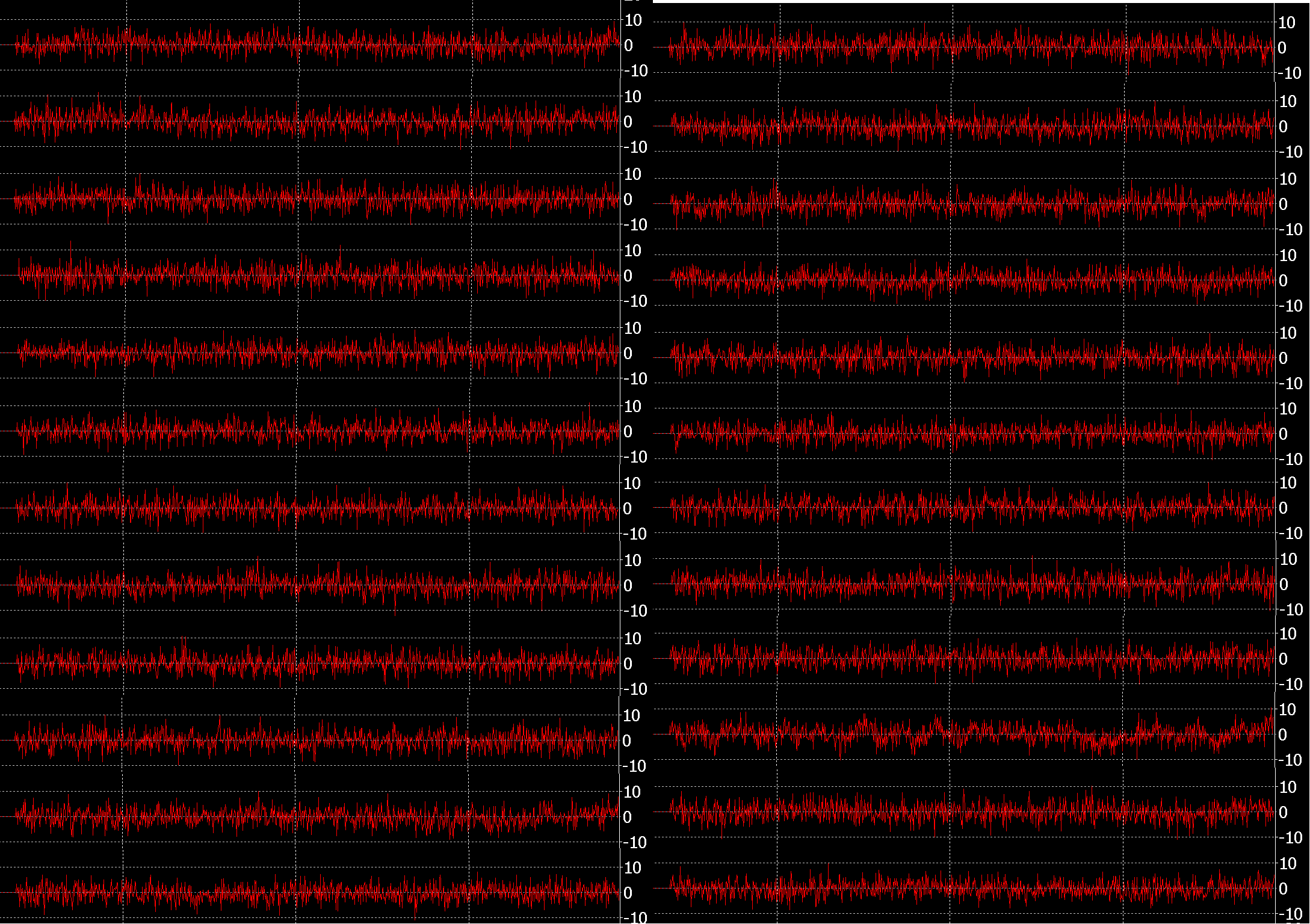

Автокорреляция внутри массива:

АКФ для рандома:

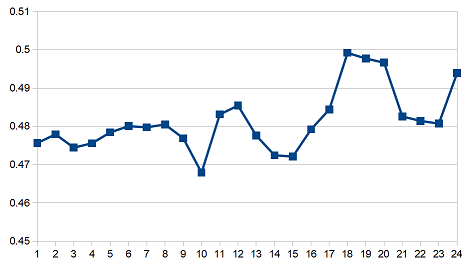

Показатель Херста в пределах погрешности (+-0.5):

Везде значения сопоставимые с рандомом, похоже время суток влияет только на торговую активность. Выше активность -> больше тиков в единицу времени -> больше дисперсия -> волатильность.

https://www.mql5.com/ru/blogs/post/733947

https://www.mql5.com/ru/blogs/post/735902

")

")