В 1998 году цены

на нефть рушились, валюты сырьевых

рынков падали вслед за нефтью. В финансовом

кризисе была Венесуэла, в долговые

неплатежи и девальвацию ушла тогда

Россия. Сегодня развивающиеся рынки

выглядят очень похожими на себя

шестнадцать лет назад. Однако есть и

ключевые изменения с тех пор, которые

могут вытащить большинство современных

развивающихся рынков из полномасштабного

кризиса. Колумнисты агентства Bloomberg

разобрали сходства и различия между

кризисами 1998 и 2014 годов.

Общие черты

Падающая цена

на нефть. Нефть потеряла уже 48% с июня:

сейчас Brent торгуется на

уровне 60,80 долларов за баррель, WTI

– около 55 долларов. Сырьевые экономики

испытывают шок. Кредитные дефолтные

свопы показывают 97%-ную вероятность

того, что Венесуэла не выполнит своих

обязательств по своим бондам в течение

пяти ближайших лет. Российская экономика

сократит ВВП на целых 4,7%, если нефть

останется на таких же уровнях, по

заявлению ЦБ страны. В 1998 году было

ровным счетом то же самое.

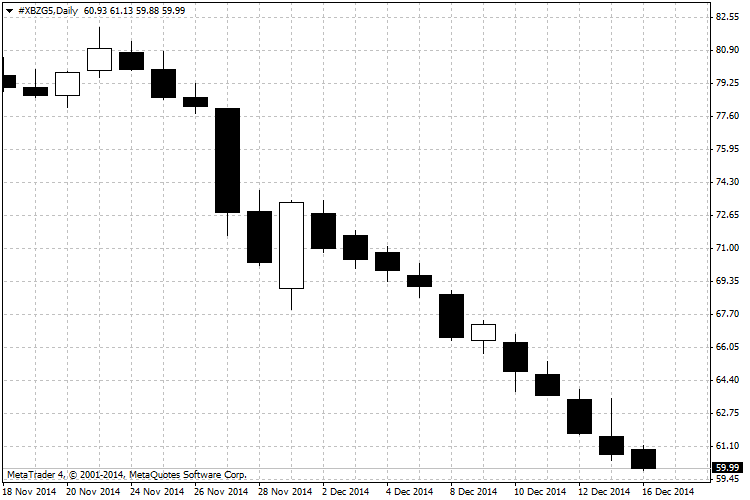

График цены на нефть Brent с 18 ноября по 16 декабря 2014 года

Обвал валют.

Индекс Блумберга, отслеживающий 20 из

наиболее популярных валют развивающихся

рынков, упал вчера до самого низкого

уровня с 2003 года. Обновляют исторические

максимумы рубль и турецкая лира, а

индонезийская рупия замечена на уровнях

1998 года. Во время азиатского финансового

кризиса 1997 — 1998 гг страны от Таиланда

до Малайзии сдали свои валютные крепости.

Тайский бат потерял половину своей

стоимости всего лишь за полгода. Жители

Южной Кореи экстравагантным образом

спасали вону: они выстраивались в очереди

на улицах, чтобы добровольно (!) пожертвовать

(!!!) свои (!!!!) золотые драгоценности. Это

должно было помочь правительству снова

наполнить свои исчерпанные золотовалютные

запасы в условиях резкого спада цены

на национальную валюту.

Политика ФРС. Американский регулятор собирается увеличить процентную ставку впервые с 2006 года. Это угрожает уводом капитала из развивающихся стран. Страны с большим дефицитом текущего счета — такие, как Турция, ЮАР, Бразилия — очень уязвимы для такого решения. Еще один явный пример — Малайзия, где иностранные инвесторы формируют 30% национального дохода. Напрашивается явная аналогия с серединой 1990-х годов, когда серия повышений процентной ставки помогла обвалить азиатские валюты, которые, в свою очередь, «помогли» состояться дефолту в России.

Различия

Гибкие обменные курсы. Развивающиеся страны позволили своим обменным курсам колебаться, отойдя от политики фиксированного режима, преобладавшей во время кризиса конца 1990-х. Только российский рубль был отпущен совсем недавно. Остальные основные «развивающиеся» валюты свободно плавали уже давно. Слабая валюта быстрее уходит в инфляцию, но при этом она может еще и стимулировать экономический рост, делая экспорт более дешевым.

Валютные

резервы. Золотовалютные

резервы развивающихся стран легко

перебивают сумму, которую они имели в

конце 1990-х годов. Это способно помочь

им выдержать высокую волатильность на

финансовом рынке. Согласно данным,

собранным МВФ, развивающиеся рынки

сейчас имеют в зарубежных резервах

совместно порядка 8,1 трлн долларов, по

сравнению с $659

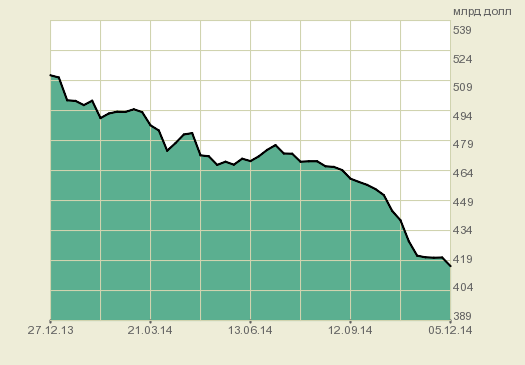

млрд в 1999 году. Правда, например, Россия в условиях санкций и снижения нефтяных доходов изрядно уменьшила свою золотовалютную кубышку за последний год.

Динамика золотовалютных резервов ЦБ РФ с 27 декабря 2013 г по 5 декабря 2014 г. (с) quote.rbc.ru

Долговая политика. Вместо того, чтобы брать займы в долларах, правительства главным образом опираются на финансирование в местных валютах. Это позволяет платить долги без необходимости трогать кубышку золотовалютных резервов. Внешняя задолженность стала меньше: 26% ВВП развивающихся стран в 2013 году по сравнению с 40% в 1999 году (данные МВФ).

Проблема одна: в качестве источника беспокойства на долговом рынке перестали выступать правительства. Начали это делать корпорации. В развивающихся странах корпорации набрали примерно 375 млрд долларов международных долгов между 2009 — 2012 гг.

Процентные ставки. В 1998 процентные ставки центробанков развивающихся стран взлетали как на дрожжах. Сейчас они, конечно, тоже растут: буквально сегодня ночью Россия увеличила свою ставку на 6,5 пунктов: с 10,5% до 17% сразу. В Бразилии регулятор поднял свою ставку до 11,75%. Однако в 1998 некоторые краткосрочные процентные ставки взлетели более чем на 1005. Нынешние подъемы по сравнению с тогдашними выглядят довольно скромно.

Ye Xie, специально для Bloomberg. Перевод — Anomalia.

")