Discussão do artigo "Força bruta para encontrar padrões (Parte VI): otimização cíclica"

формулы 2

Vamos entender o que está dentro dessa fórmula:

- N - o número de posições de negociação totalmente abertas e fechadas durante todo o backtest ou seção de negociação.

- B(i) - o valor da linha de saldo após a posição fechada correspondente "i".

- L(i) - a linha traçada de zero até o ponto de equilíbrio mais recente (equilíbrio final).

Parece ser quase Sharpe:

//--- calcular os logaritmos dos incrementos da matriz de patrimônio líquido for(int i = 1; i < m_bars_counter; i++) { //--- adicionar somente se o patrimônio líquido tiver mudado if(m_equities[i] != prev_equity) { log_return = MathLog(m_equities[i] / prev_equity); // logaritmo do incremento aver += log_return; // logaritmo médio dos incrementos AddReturn(log_return); // preencher a matriz de logaritmos a partir de incrementos counter++; // contador de rendimento } prev_equity = m_equities[i]; } //--- se não houver valores suficientes para calcular o índice de Sharpe, retorne 0 if(counter <= 1) return(0); //--- valor médio do logaritmo do incremento aver /= counter; //--- calcular o desvio padrão for(int i = 0; i < counter; i++) std += (m_returns[i] - aver) * (m_returns[i] - aver); std /= counter; std = MathSqrt(std); //--- Índice de Sharpe no período de tempo atual double sharpe = aver / std;

- www.mql5.com

Há algo semelhante, mas apenas à primeira vista. Todo mundo sente falta do modelo de crescimento do balanço patrimonial. Se a inclinação do crescimento do balanço estiver caindo constantemente (a segunda derivada da curva do balanço é negativa), então esse modelo não é preferível, porque em breve ele poderá se tornar negativo. O objetivo é selecionar as curvas que, graficamente, parecem mais promissoras.

Há semelhanças, mas apenas à primeira vista. Todos sentem falta do modelo de crescimento do saldo. Se a inclinação do crescimento do saldo estiver caindo constantemente (a segunda derivada da curva de saldo é negativa), então esse modelo não é preferível, pois pode em breve entrar em território negativo. O objetivo é selecionar as curvas que, graficamente, parecem mais promissoras.

O algoritmo de Sharpe para curvas descendentes fornecerá um valor negativo. Dei a você apenas uma analogia, não faz sentido discutir Sharpe....

Exemplos de minha experiência.

- critério "curva bonita" - não passa no OOS.

- Critério "curva feia" - passa no OOS, embora a curva em si tenha se mostrado bonita.

- Comissão zero - não passa no critério OOS.

- A comissão está definida - passa no critério OOS.

Ou seja, verifica-se que quando a otimização é para beleza, o componente de ajuste é alto. Quando algo que vale a pena é encontrado, ele fica bonito.

É por isso que eu mesmo não busco a beleza. Eu me baseio mais no número de negócios e no algoritmo do núcleo do TS. O objetivo é obter beleza sem critérios de beleza. Como regra geral, essa variante é aprovada no OOS.

ZY A variante com uma comissão é mais interessante (mas, em geral, vice-versa: menos comissão - mais probabilidade de encontrar um padrão). Na verdade, ela reduz o número de transações (significância estatística), mas aumenta a probabilidade de uma busca bem-sucedida.

O algoritmo de Sharpe para curvas descendentes produzirá um valor negativo. Isso é apenas uma analogia, não faz sentido discutir Sharpe.....

Exemplos de minha experiência.

- O critério "curva bonita" - não passa no OOS.

- Critério de "curva feia" - passa no OOS, mas a curva em si é bonita.

- Comissão zero - não passa no OOS.

- Comissão definida - passa no OOS.

Ou seja, verifica-se que quando a otimização é para beleza, o componente de ajuste é alto. Quando algo que vale a pena é encontrado, ele fica bonito.

É por isso que eu mesmo não busco a beleza. Confio mais no número de negócios e no algoritmo do núcleo do TS. O objetivo é obter beleza sem critérios de beleza. Como regra geral, essa variante passa no OOS.

ZY A variante com uma comissão é mais interessante (mas, como regra, vice-versa: menos comissão - mais probabilidade de encontrar um padrão). Na verdade, ela reduz o número de transações (significância estatística), mas aumenta a probabilidade de uma busca bem-sucedida.

Bem, está claro que ainda há limitações. Por exemplo, eu ajo da seguinte forma:

- Defino a expectativa mínima exigida em pips (levando em conta apenas o spread, adiciono também a comissão e o swap, aproximadamente).

- Defino o número mínimo necessário de negociações, que preciso levando em conta a duração da seção considerada

- Ajusto o fator de correspondência da curva

É claro que ainda há limites. É assim que eu opero:

- Defino a expectativa de esteira mínima exigida em pontos (levando em conta apenas o spread, adiciono também a comissão e o swap, aproximadamente).

Eu não faço isso. As regularidades do mercado não dependem das condições de negociação da corretora. Estou inclinado a isso.

Fórum sobre negociação, sistemas de negociação automatizados e teste de estratégias de negociação

Aprendizado de máquina na negociação: teoria, padrões, prática e algo-trading

fxsaber, 2023.08.19 11:10 AM

Corretor de dados históricos para escolher o maior potencial de lucro. Por exemplo, o potencial de EURUSD_Broker1 é maior do que o de EURUSD_Broker2. Então, escolha EURUSD_Broker1.

Tanto os principais quanto os cruzados podem ser escalpelados. Mas não todos eles. Basta treinar em cada um deles e ver os resultados. É isso que eu faço, grosso modo.

Ou seja, é lógico procurar onde a concentração de "ouro na rocha" é maior.

- Eu defino o número mínimo necessário de negociações que preciso, considerando a extensão da área em questão

- Ajustar o fator de ajuste da curva.

Não entendo a conexão do TS com o spread.

- Например, можно обучить ТС, чтобы выдавал PF>2.5. При должном количестве сделок это почти автоматом выдаст красивую кривую

Concordo com o restante.

.

- Não entendo a conexão do TS com o spread

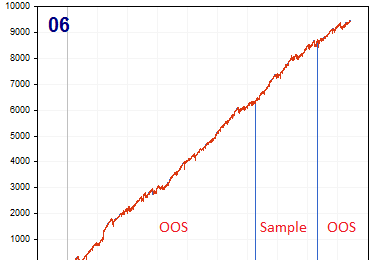

Seria interessante ver muitas curvas selecionadas dessa forma (critério MaxBalance "não por beleza").

Esse foi o sexto resultado no arquivo de opções correspondente. Os cinco primeiros parecem piores.

Faço um pequeno número de passagens do GA para que os conjuntos de parâmetros de entrada não fiquem próximos uns dos outros.

Tenho a impressão de que há algumas abordagens para a construção de um TS, quando o critério MaxBalance com um limite no número de negociações de baixo para cima sempre dá uma bela curva na Amostra. Nesse caso, esse TS pode ser considerado como algo racional, mesmo que haja uma perda total no OOS. Mas parece duvidoso buscar a beleza por Sharpe, R^2 ou pelos critérios deste artigo. Talvez eu esteja errado.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Força bruta para encontrar padrões (Parte VI): otimização cíclica foi publicado:

Neste artigo, mostrarei a primeira parte das melhorias que me permitiram não apenas fechar todo o ciclo de automação para negociação no MetaTrader 4 e 5, mas também fazer algo muito mais interessante. A partir de agora, esta solução me permite automatizar completamente tanto o processo de criação de EAs quanto o processo de otimização, além de minimizar o esforço necessário para encontrar configurações de negociação eficazes.

O elemento mais importante de toda a ideia é o sistema de interação entre o terminal e o meu programa. De fato, trata-se de um otimizador cíclico com critérios de otimização avançados, ao qual dediquei toda a seção anterior. Para que todo o sistema funcione, primeiro é necessário uma fonte de cotações, que é um dos terminais MetaTrader 5. Como já mostrei no artigo anterior, as cotações são registradas em um arquivo no formato que me é conveniente. Isso é feito por meio de um Expert Advisor (EA), que opera de uma maneira um tanto quanto peculiar à primeira vista:

Achei bastante interessante e útil aplicar meu esquema único de operação dos EAs. Aqui é apresentada apenas uma demonstração baseada nas tarefas que precisava resolver, mas tudo isso pode ser aplicado também aos Expert Advisors:

Autor: Evgeniy Ilin