Limpeza no testador

Colegas, estava se perguntando em que tópico escrever - decidiu escrever aqui - por favor, ajudem a relatar dados e como trabalhar com eles, ou seja, para levar em conta os custos de compensação no testador - aqui estão, por exemplo, dados onde a sincronização não é contada no teste:

ou seja, também um conjunto de posições de venda no mercado

mas para real - relatório - margem de variação fechada (ou seja, coligida - e não houve fechamentos com prejuízo, quando posições abertas a margem de variação provisória foi tomada no momento da compensação, também no momento da configuração da posição de venda do robô (e das mãos):

pergunta - como levá-la em conta no testador, como no testador como levá-la em conta (pode - em algum lugar - colocá-la para contar, porque há uma discrepância entre essas deduções - no testador não estão - no real - elas estão...

Como juntar tudo para que tudo seja uniforme (ou o mais uniforme possível...)

Isto é, no testador, a perda atual é clara:

mas não é removido pela compensação... quando o preço final está acima do preço de abertura da posição final...

e fica claro então quando se vai lucrar e transferir para o lado + tudo é fechado em lucro:

mas no real - quando a margem de variação é fechada em menos na compensação - já nesta transferência para o breakeven + já foi fechada e o fechamento final se um pacote de contratos em lucro, então tudo o mesmo o final é fechado em menos.

Como resolver este problema para levar em conta a compensação e a sincronização quando eles anulam o intermediário negativo?

Como calcular o valor de fechamento da margem de variação no testador para compensação? (pelo menos, estimar de forma aproximada e aproximada)

Em outras palavras, como contabilizar o corte da margem de variação no testador para compensação (como na conta real)? Para calcular objetivamente uma transferência para o breakeven de uma posição agregada?

Em geral, precisamos de soluções para a correspondência de cálculos de todos os COMMITS e outros em reais e no testador ... se não absolutos, então como calculá-los de forma programática - também uma margem de variação próxima de uma margem de variação para compensação? Pelo menos aproximadamente, com o que - isso é tolerância aceitável ... para entender foi - por exemplo, no meu caso - calcular corretamente a posição final acumulada ao transferi-la para o Breakeven, assim foi no Breakeven + (como o testador), mas não menos (como na realidade agora) devido à retirada da margem de variação intermediária de fechamento para compensação.

P.S. Como resultado, ele não conta no testador: não fecha e não abre margem de variação (como no real - relatório) - como contá-lo, pelo menos aproximadamente no testador para combinar o real com o testador:

Ainda não entendi bem.

Grosso modo, a essência da compensação se resume ao fato de que parte do lucro/perda é acumulada/escrita antes que a posição real seja fechada, e um novo "preço de abertura" é definido para a posição, levando em conta essa acumulação/escrita. Mesmo assim, o montante do lucro/perda da compensação e fechamento da posição será o mesmo (aproximadamente).

A compensação como tal não interfere, mas as negociações do tipo "equilíbrio" são muito confusas.

Lucro na compensação + lucro no fechamento da posição sobre o real = lucro no testador. O "lucro" tem um sinal em todos os lugares.

Embora, a compensação de imitação possa ser necessária para o cálculo correto da margem livre. Mas então é preciso imitar tanto a "Correção" quanto o "Equilíbrio", o que é irrealista, IMHO.

Ainda não entendi bem.

Grosso modo, a essência da compensação se resume ao fato de que parte do lucro/perda é acumulada/escrita antes que a posição real seja fechada, e um novo "preço de abertura" é definido para a posição, levando em conta essa acumulação/escrita. Mesmo assim, o montante do lucro/perda da compensação e fechamento da posição será o mesmo (aproximadamente).

A compensação como tal não interfere, mas as negociações do tipo "equilíbrio" são muito confusas.

Lucro na compensação + lucro na posição fechada sobre o real = lucro no testador. O "lucro" tem um sinal em todos os lugares.

Embora, a compensação de imitação possa ser necessária para o cálculo correto da margem livre. Mas então é preciso imitar tanto a "Correção" quanto o "Equilíbrio", o que, IMHO, é irrealista.

Quero dizer o que você não consegue entender, ou simplesmente não entendo - quero dizer o que quero dizer por causa de um labirinto tão grande:

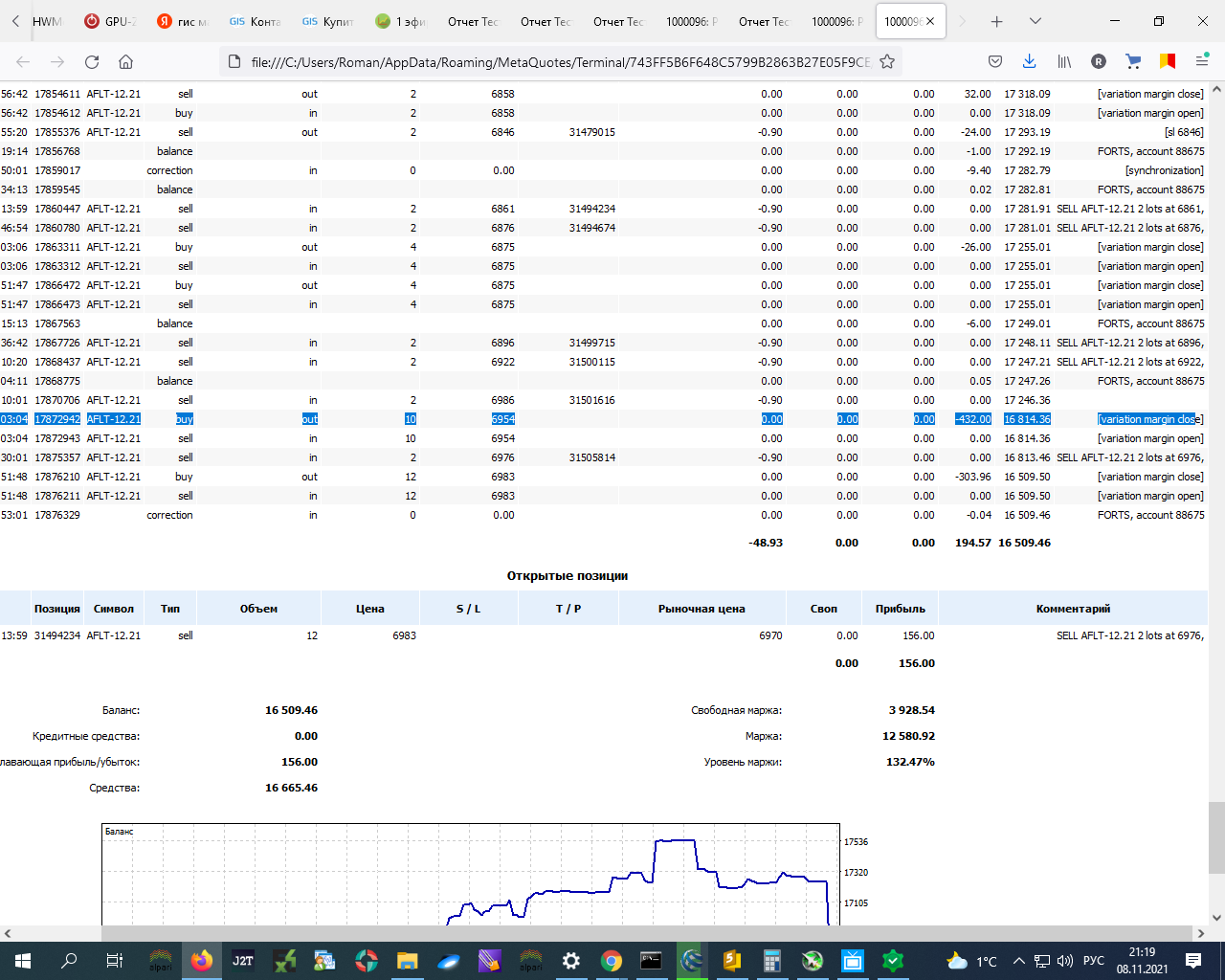

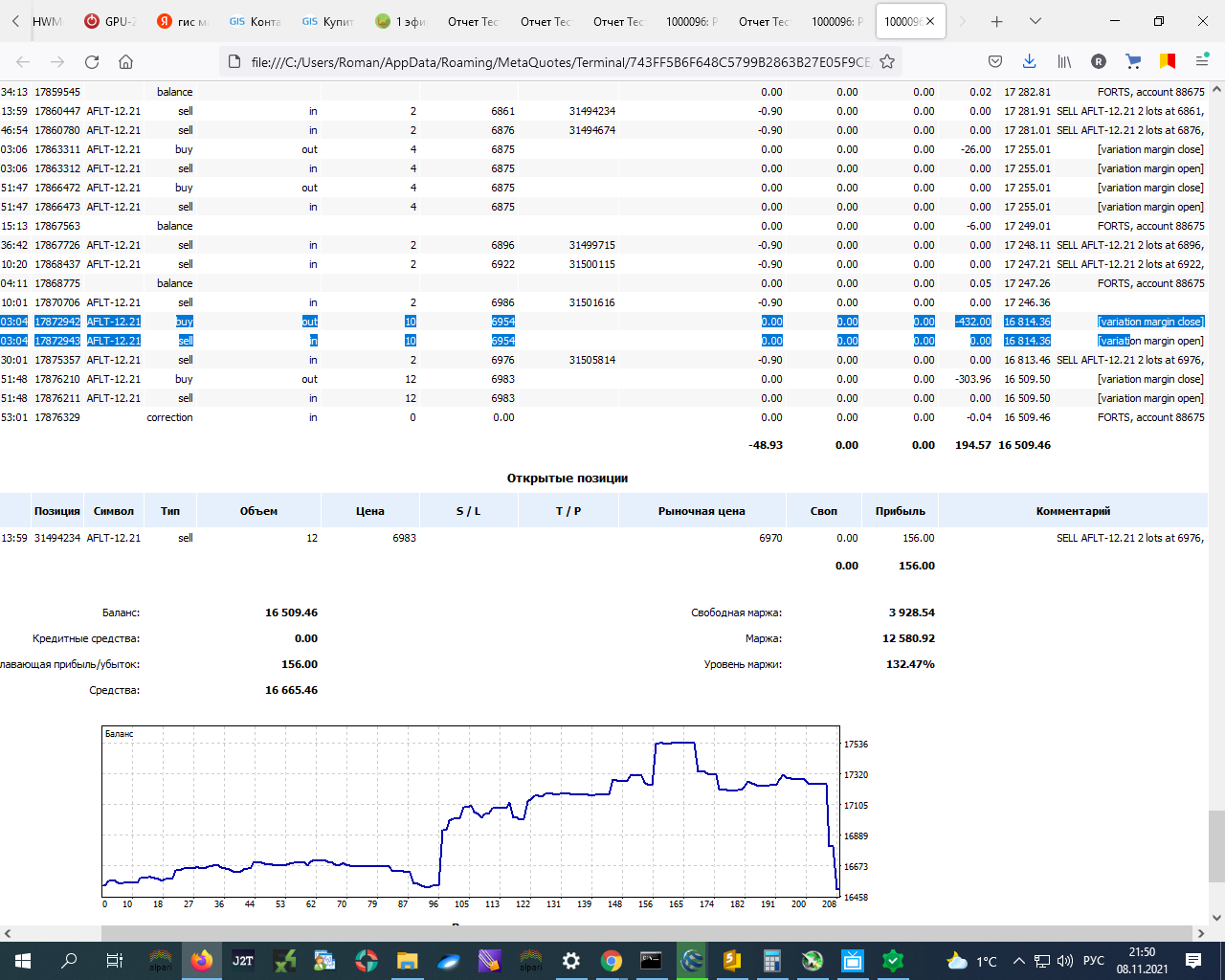

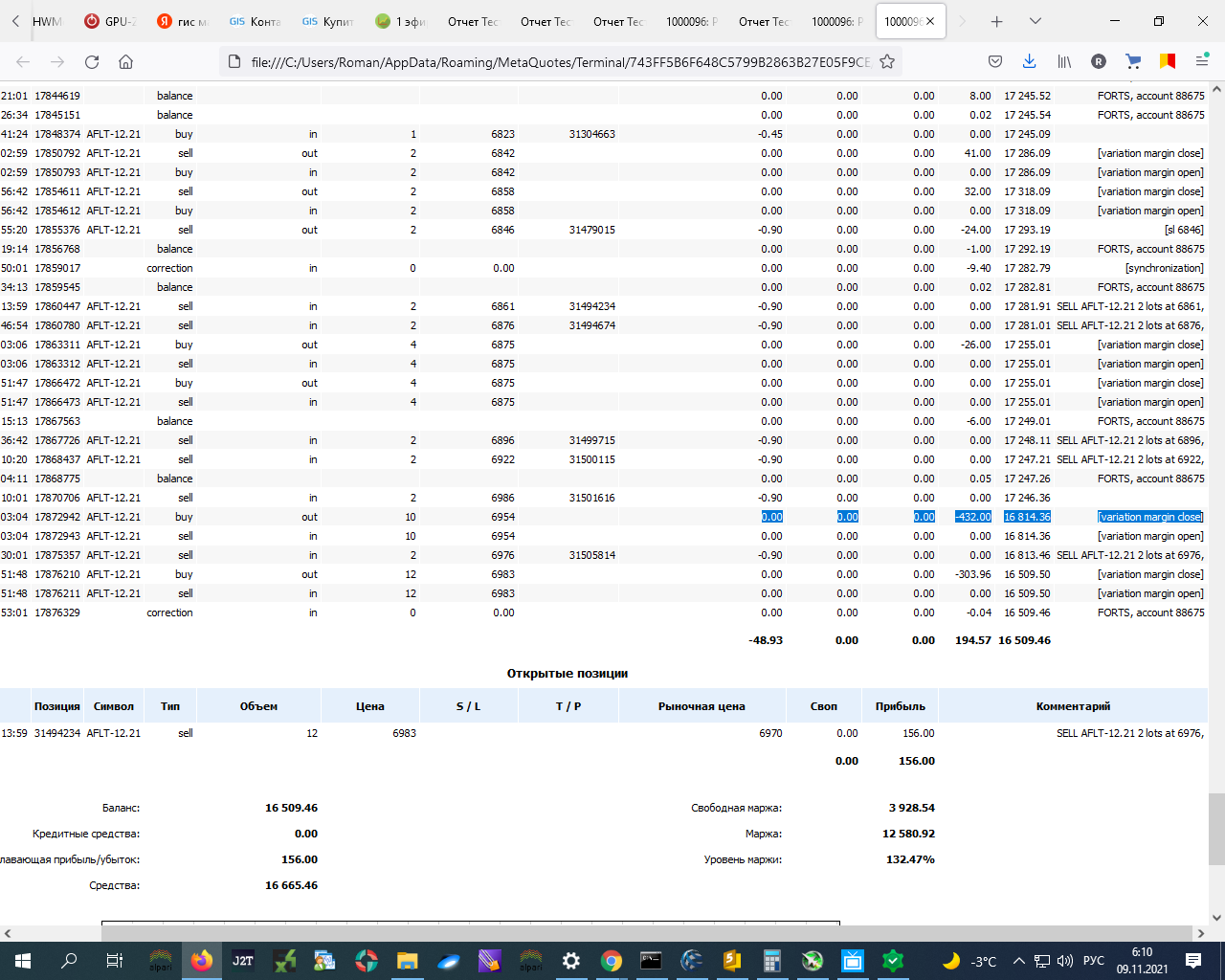

e duas linhas abaixo onde -303 há uma diferença entre os dados no testador e no verdadeiro !!!!!!!

Não notei nenhuma mudança no preço de abertura após estas deduções do saldo.

--------------

P.S. Se você não puder no testador é semelhante a exibição ou conta, então eu estarei no mundo real para ler dados sobre essas perdas (variante de aviso) e ao transferir SL em um pequeno lucro levará em conta essas baixas....

Vou escrever aqui um pequeno código mais tarde.... Até agora, vou apenas verificar a impressão no verdadeiro ... Impressões.

Que eu transfiro o stop loss, por exemplo, em 30 pips para o lucro e se eu o tiver fechado para que a soma TOTAL do saldo se torne MAIOR do que o tamanho de abates tão intermediários: a margem de variação fecha, como agora, por exemplo.

Se eu definir SL + 30 pips do preço de abertura - então haverá um lucro 30 * 1 rublo do contrato * 12 contratos = 360 rublos - fechando em lucro, mas eu tinha ontem foi anulado o saldo -700,00 rublos e acima!!!! Portanto, o fechamento final será negativo!!!!!!!!!!!!!!!

A questão é que no testador - tudo no plus!!!! como levá-lo em conta no testador? Para que mesmo que houvesse diferenças - mínimo!!!!!!

O que eu estou tentando dizer?

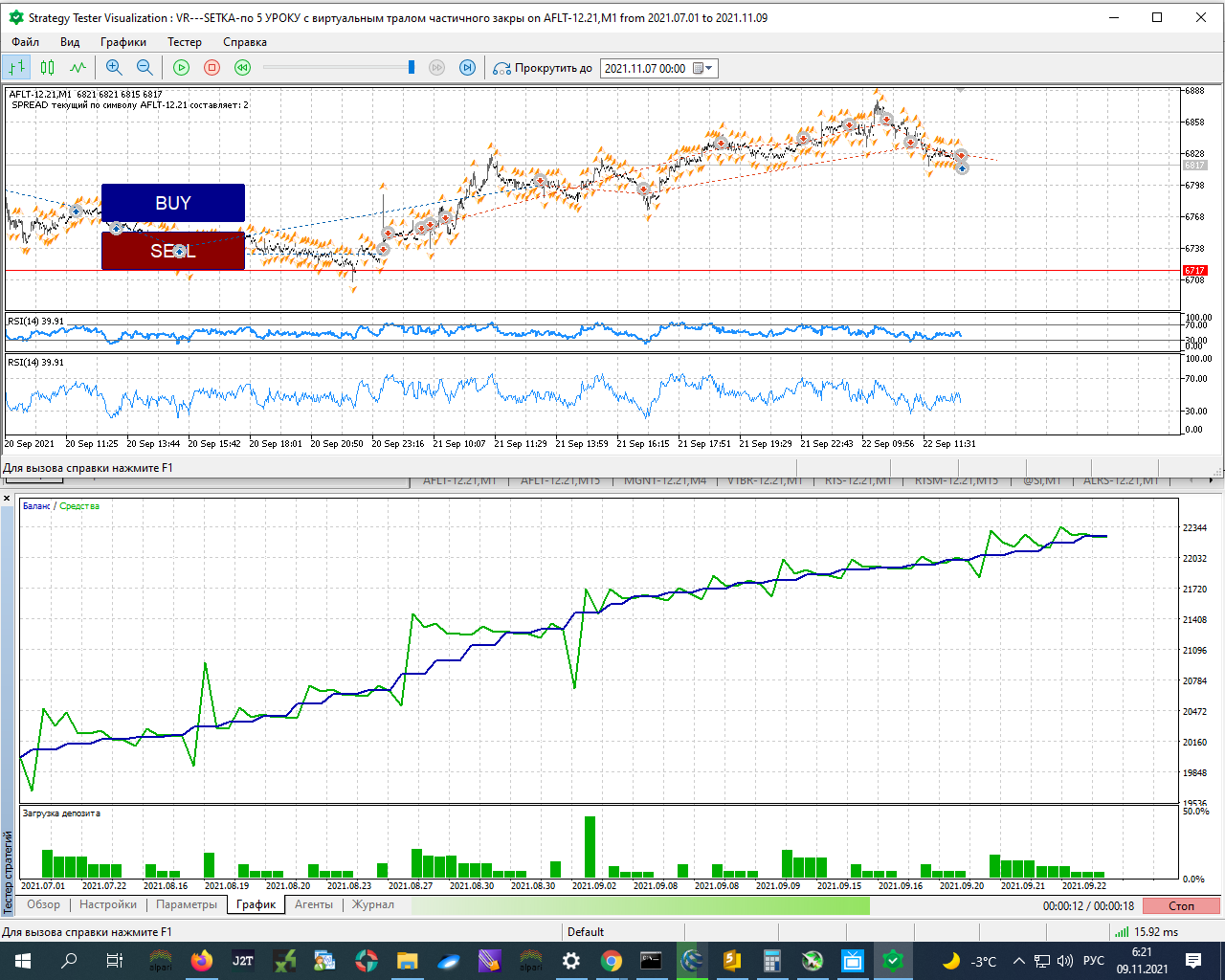

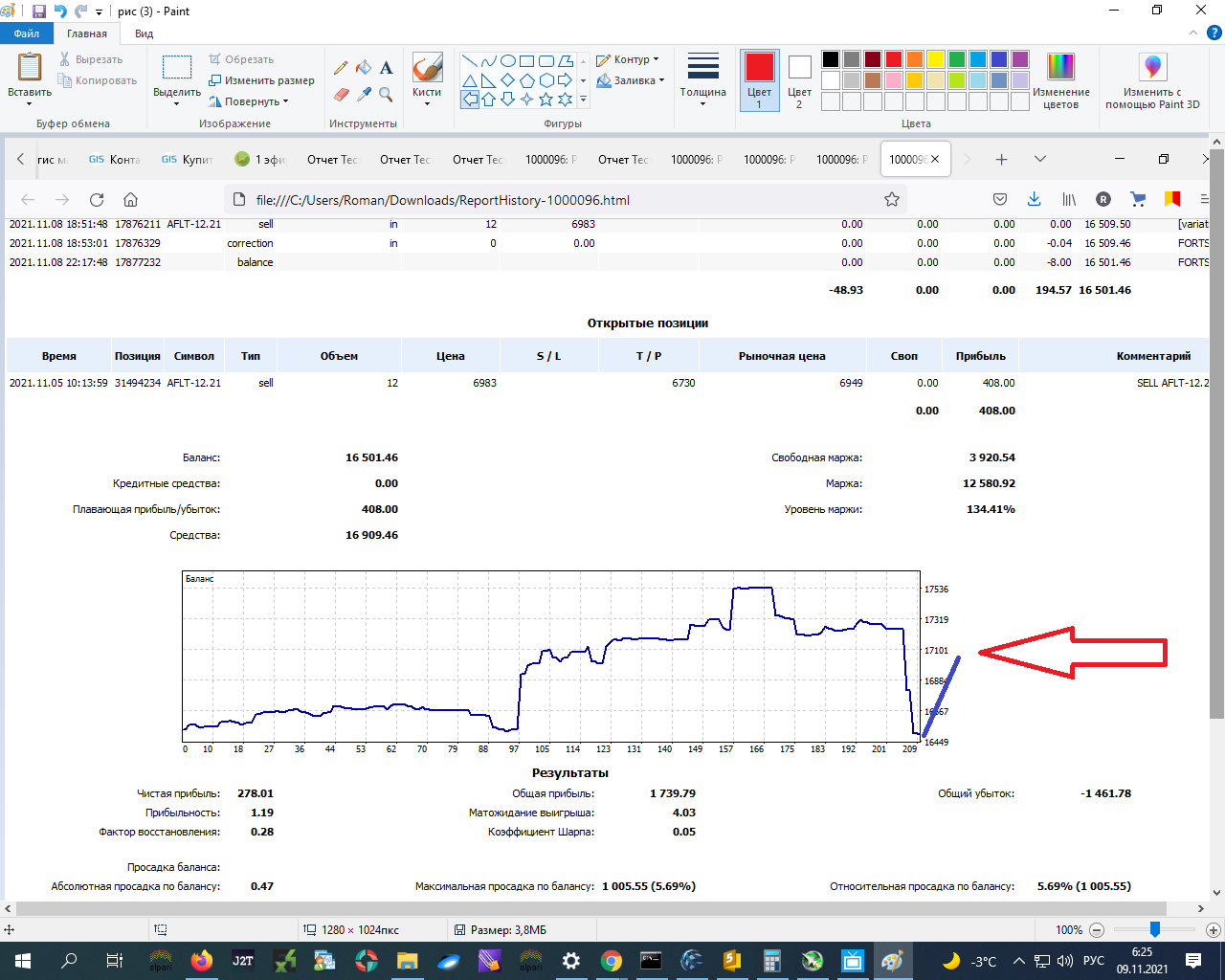

Que no final, o testador funciona assim:

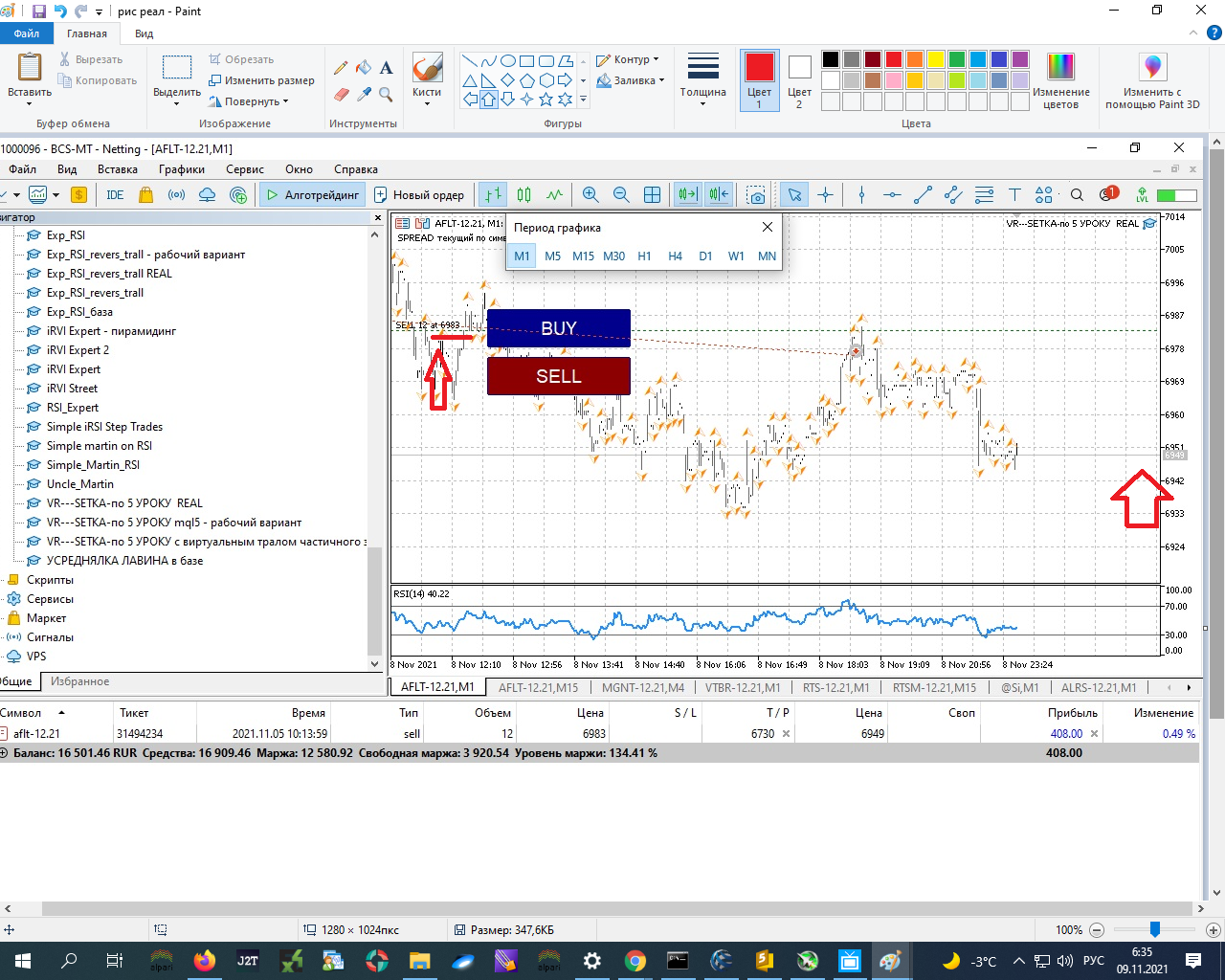

O real com os mesmos valores de parâmetro funciona desta forma:

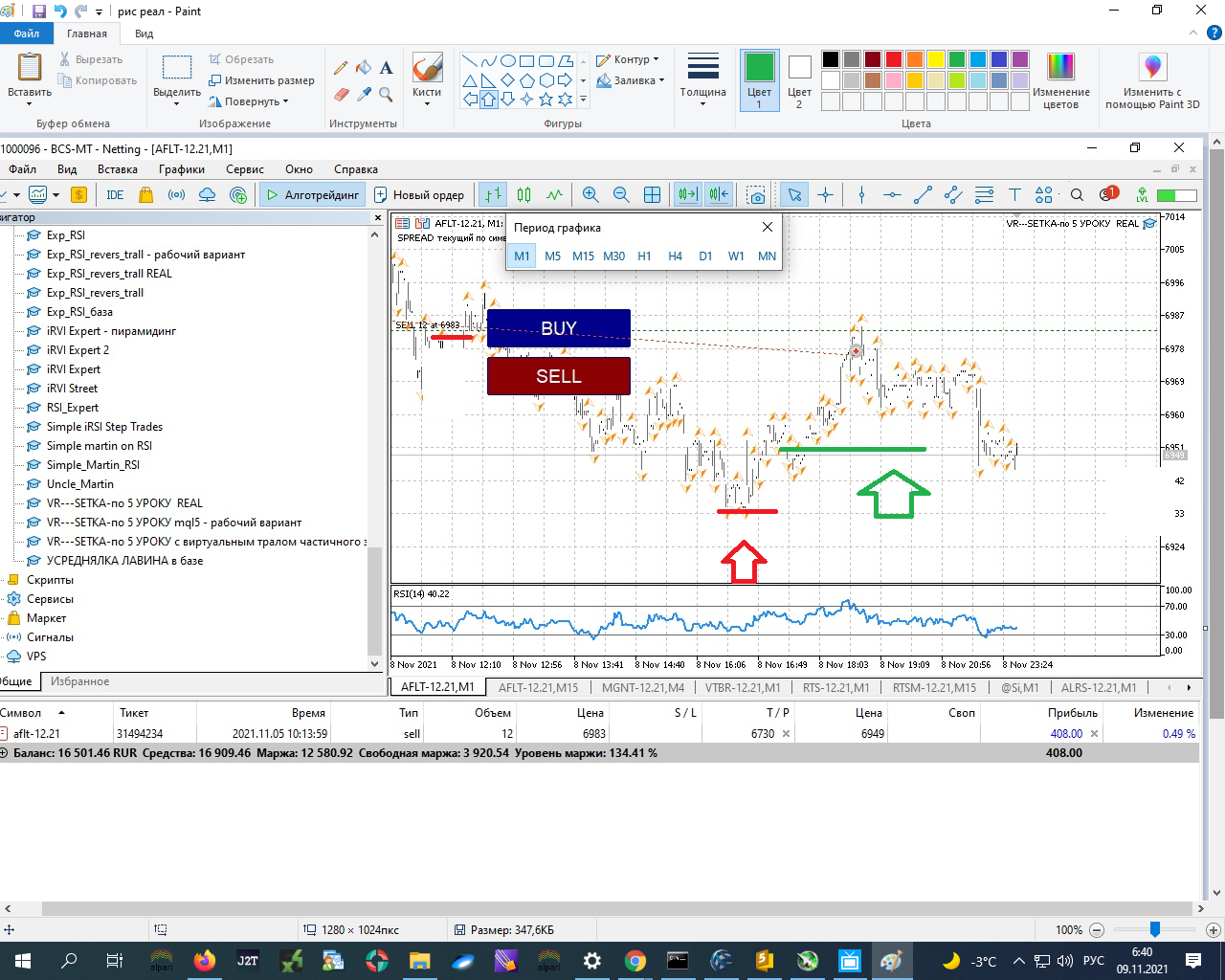

à custa da margem de variação para o dia - descendo do ponto de entrada de um conjunto destes 12 contratos:

Agora os dados são exatamente 6983 - 6949 = 34 pips. Se o multiplicarmos pelo número de contratos no mercado de 12 contratos * 34 = 408 RUB, o que mostra na guia FERRAMENTAS - perda de lucro atual!

Então, se eu em algum lugar - em algum lugar aqui - na seta vermelha - converti SL em lucro - na seta verde - ENTÃO PERCO EM MENOS GERAIS: -700 + 400 = -300 RUB. Em algum lugar por volta de -300,00 RUB:

E no testador teria havido um levantamento de capital, que foi essencialmente reembolsado e tudo!!!!!!!!!!!!! e o encerramento final teria sido em MAIS E TODOS!!!!!!!!!!!

No mundo real, o menos seria, por exemplo, devido a depreciações: a margem diária fechada era de 700 rublos. Como é melhor levá-lo em conta (na realidade é claramente possível - conto dados do histórico de transações - vou comparar - funciona - não, mas no testador - HOW????????????????????????

Como combinar real e testador????????????

Como no testador entrar na conta e estas despesas???????????????

Nesta aba do testador NENHUMA ( ou eu não encontrei tais configurações para levar em conta!!!!! )

Em geral, preciso de ajuda em como contabilizar corretamente as baixas durante o dia do saldo, por exemplo, na clearing???? Para marcar e contabilizá-las antes de fechar a posição!!!!!!!!

Então se eu em algum lugar aqui - na seta vermelha - convertessei o SL em lucro - na seta verde - eu teria fechado em perda total: -700 + 400 = -300 RUR. Em algum lugar por volta de -300,00 RUR:

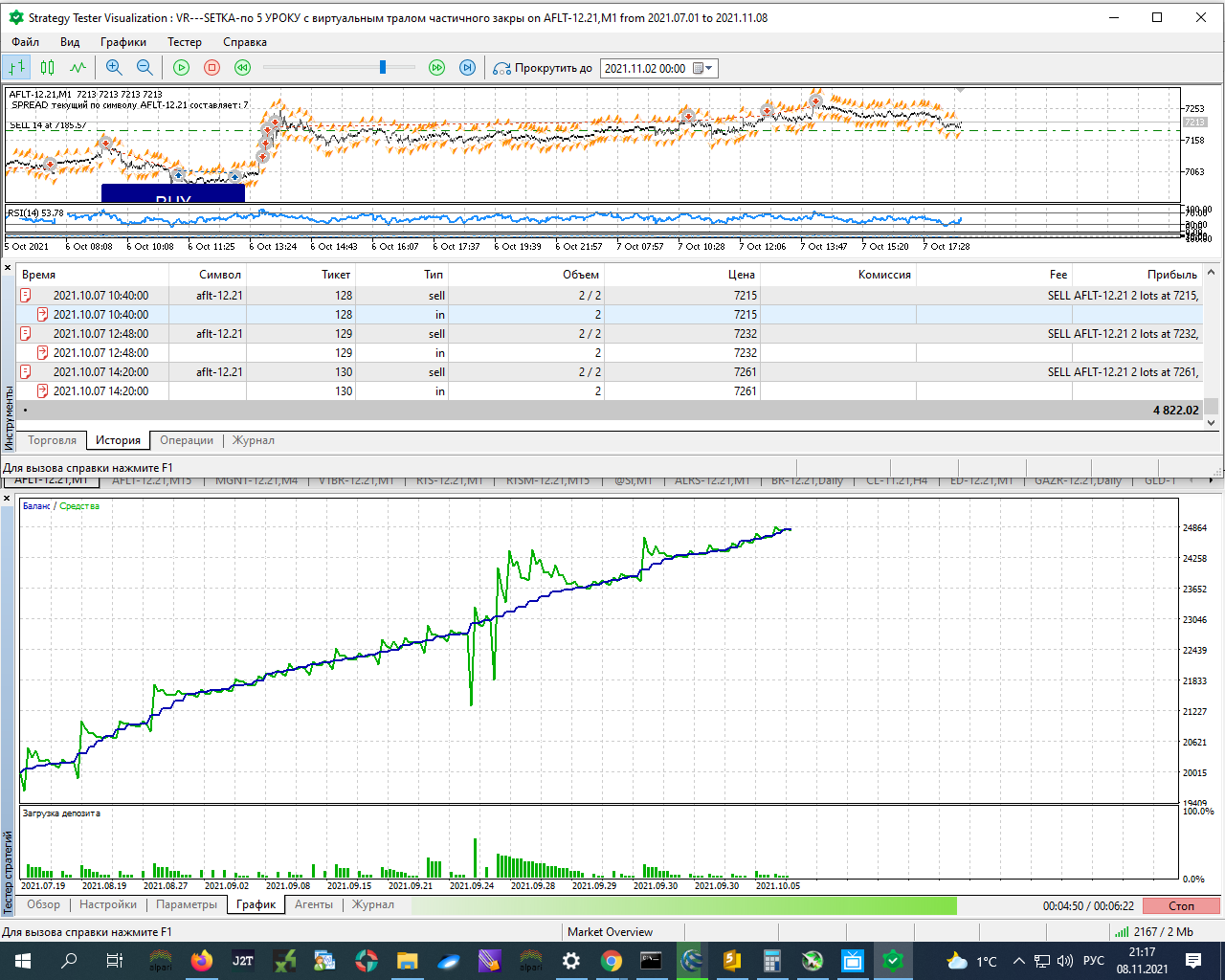

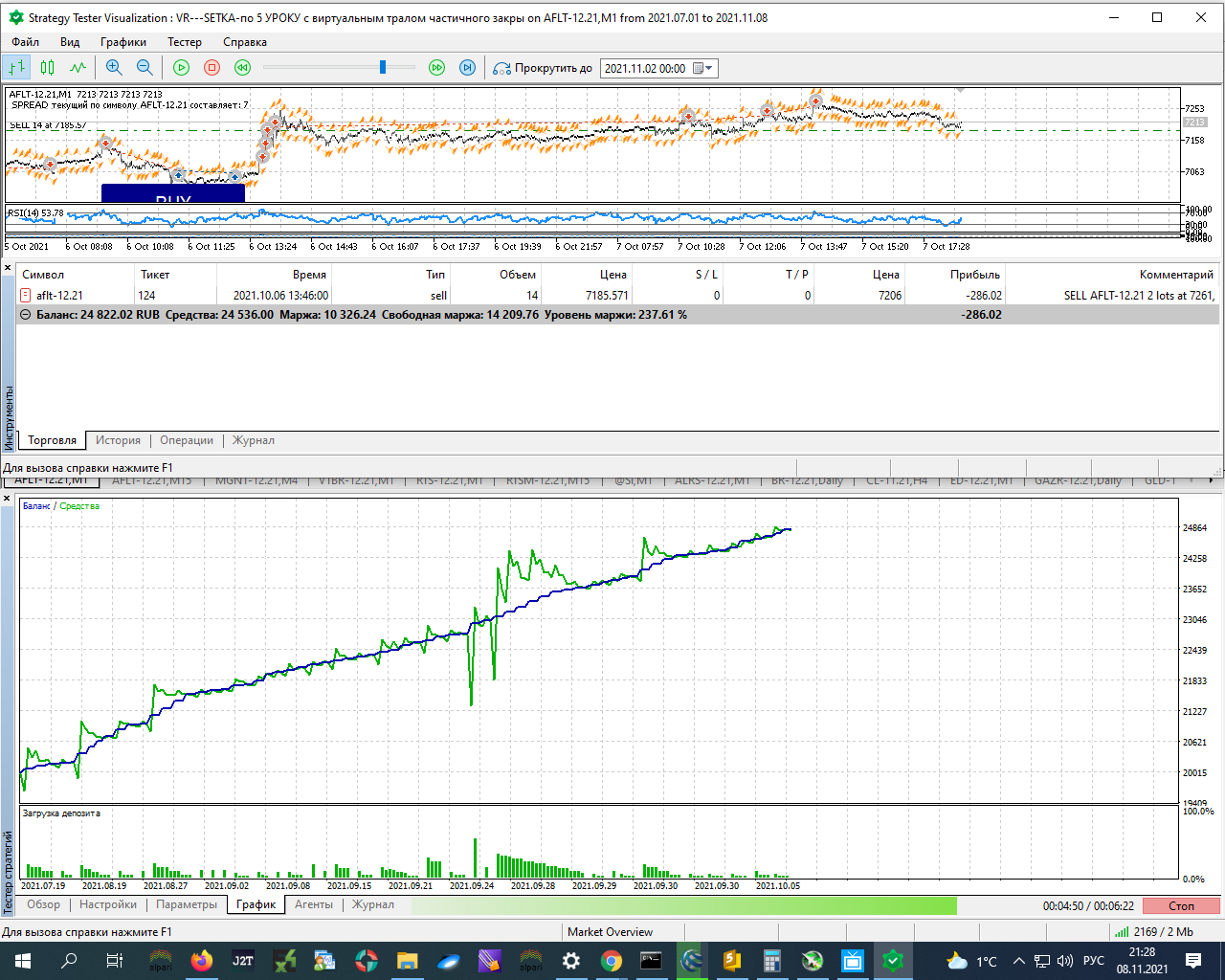

Então, vamos refletir sobre de onde vem o preço de abertura 6983, se o pedido for aberto, como é mostrado na captura de tela:

vender 2 6861

vender 2 6876

vender 2 6896

vender 2 6922

vender 2 6986

vender 2 6976

2 modders: cortar o borne 148 em um fio separado, não pertence aqui.

Portanto, sugiro refletir sobre de onde vem o preço de abertura de 6983, se a posição definida estava em andamento, a julgar pela captura de tela:

vender 2 6861

vender 2 6876

vender 2 6896

vender 2 6922

vender 2 6986

vender 2 6976

2 modders: cortar o borne 148 em um fio separado, não pertence aqui.

OK, eu entendi. Isto é, o preço final foi mais alto no real - devido à anulação do saldo de compensação....

Como então calcular corretamente e mais - menos com o testador para trazer?

P.S. Sobre a limpeza - ainda por ler...

OK, eu entendi. Isto é, o preço final é mais alto sobre o real - devido à dedução do saldo por compensação....

Como então contar corretamente e mais - menos com o testador para trazer?

P.S. Sobre a limpeza - ainda lendo...

Sou muito preguiçoso, sugiro que você calcule por conta própria:

Como salientei, o fechamento da posição - a que preço foi realmente fechada.

A posição aberta - ao preço da última compensação, fechar a posição - na qual foi fechada de forma realista, mais os resultados de toda a compensação sobre esta posição

e comparar.

Em geral, precisamos de ajuda para contabilizar corretamente as baixas durante o dia a partir do saldo, por exemplo, na clearing???? Para marcá-las e levá-las em conta antes de fechar a posição!!!!!!!!

No Testador de Estratégia você não pode fazer nada.

Você pode tentar mudar o princípio de trabalho de arrasto/parada em sua EA, pois vejo que ela funciona com lucro total.

Não me lembro exatamente, mas os negócios fechados na liquidação diferem daqueles fechados por sua EA. Veja o que diz na OnTradeTransaction().

E então você pode ajustar seu arrasto/parada total por quantidade de negócios fechados na compensação.

Não entendo o que estou tentando lhe dizer, mas não posso formulá-lo.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso