Locatário - página 19

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Sorento:

В чём другое? Ведь требуется строго больше. :)

Bem, Deus nos livre, rigorosamente! Eu concordo.

Faça uma estimativa por seu método e me dê o resultado.

Com as condições { N=120, q(mo)=60,91%/12 Capital Inicial=100 } eu dei no gráfico. e brincar com K está fora do meu alcance. .

Se alguém me der kOpt por estas condições - vou tabular pós-numerário e com arredondamentos levados em conta...

;)

Então, agora uma pergunta para Matemat e Sorento: acima, ambos se referiram à decisão do único Mikhail Andreyevich no sentido de - Então e agora? tudo está claro... como - e a seguir?

Acontece que o estimado Mikhail Andreyevich não tem nada além de uma fórmula reduzida para o momento de dobrar a pontuação, nada:-) Em geral, suponho, esperamos por uma solução aproximada para o kOpt de Alexey.

Então, agora uma pergunta para Matemat e Sorento: acima, ambos se referiram à decisão do único Mikhail Andreyevich no sentido de - Então e agora? tudo está claro... como - e a seguir?

Acontece que o estimado Mikhail Andreyevich não tem nada além de uma fórmula reduzida para o momento de dobrar a pontuação, nada:-) Portanto, suponho que aguardemos uma solução aproximada para o kOpt de Alexey.

Conclusão interessante.

As estratégias que envolvem qualquer retirada (inclusive proporcional) antes do prazo Topt - não são ótimas... Assumindo que o depoimento seja mais longo que o Topt - é claro.

Favor ver as fotos (numéricas)...

;)

Parece que estamos começando a resolver um problema um pouco diferente (mais complicado).

Deixe-me lembrar que, por estipulação, tenho um depósito em uso para o tempo t, no qual um juro constante q do valor do depósito atual é acumulado mensalmente, e DEVO retirar um k de juros fixos todos os meses, não mais do que q e não menos do que 0%. É isso aí.

Tenho que encontrar esse kOpt que maximiza o saque no período t sem levar em conta o depósito. Esta solução deve ser apresentada de forma analítica em função de dois parâmetros q e t (soluções numéricas, soluções parciais na forma de todo tipo de gráficos e dependências não são de interesse, pois já foram obtidas). Se a solução analítica for aproximada, então os limites para q e t devem ser especificados, nos quais a precisão declarada da solução do problema é alcançada.

P.S. Todos os artifícios como inflação, nãoconstância de juros acumulados q, variações no parâmetro k, etc. Eu acho que não faz sentido considerar até que a solução para o caso mais simples seja obtida.

"Lembre-se que por convenção, eu tenho um depósito em uso para o tempo t, no qual uma porcentagem constante q do valor do depósito atual é acumulada mensalmente, e DEVO retirar uma porcentagem fixa k a cada mês de não mais que q e não menos que 0%. É isso aí".

.

Sergey, e já existe uma resposta para a pergunta, embora a fórmula não seja muito simples, mas é bastante compreensível. A resposta em tais casos é normalmente dada em livros de referência na forma de nomogramas.

A partir da especificação do problema podemos ver: "q está na faixa de 0,1<q<0,3".

Especifique a faixa "tempo t ".

Oleg, para Forex t pode ser ajustado para 50. Menos não faz sentido, porque com a vida característica do depósito inferior a 5 anos, é correto retirar todos os lucros, e o tamanho do depósito inicial deve prever "para toda a vida" sobre os juros. Se a vida útil for superior a 5 anos, então o tamanho do depósito inicial não é um problema e você pode começar com 1000 rublos, mas parece haver uma porcentagem ótima de retirada. Além disso, se levarmos em conta que o tempo de vida característico não é obrigatório para execução (porque estamos falando de estatísticas), podemos excluir este parâmetro da fórmula colocando-o igual a constante=50. Assim, temos (idealmente) para kOpt um valor de aproximação analítica de apenas um parâmetro - a proficiência média de TC - q.

kOpt=q para t<50

kOpt=F(q) para t>50

A forma aproximada da dependência analítica F(q ) sob as condições especificadas é o que queremos descobrir.

Ainda não sei como tornar a fórmula simples. O método de Newton oferece uma solução mais ou menos exata a partir de pelo menos a terceira ou quarta iteração. Acontece que é uma fórmula muito incômoda, de vários andares.

O esclarecimento de q agora confirma ainda mais que a expansão do binômio é inútil aqui: mesmo em q=0,1 e t=10 você tem que manter demasiados termos do binômio. E quanto maiores são t e q, pior é. Em outras palavras, para t razoável (provavelmente não menos de 20) quase sempre

(1+q-k)^t ~ exp((q-k)t)

As observações dizem que com grandes q e pequenas t (digamos, 0,3 e 10, respectivamente) é ótimo retirara maior parte do que ganho em um mês (70%).

Com q pequeno e t pequeno não há extremo dentro de uma faixa razoável: é necessário retirar todos os seus ganhos.

Ao mesmo tempo, em média q e média t (0,2 e 20) é razoável retirar uma parte substancial da metade dos ganhos de uma pessoa (44%).

Então, com q médio e t grande (0,2 e 30), é razoável retirar uma fração menor de seus ganhos (26%).

E assim por diante. O problema se comporta de maneira qualitativamente diferente sob parâmetros diferentes. Não parece haver uma resposta otimista e única. Talvez tentar fazer algum tipo de estimativa de k, dependendo de q e t?

P.S. Eu vejo seu comentário, Sergey. OK, consertar t=50. O problema se tornou mais fácil: basta retirar uma parte menor dos ganhos(q=0,1, t=50-> k/q= 0,3, ou seja, 30%). Este é o máximo k/q. possível.

..................

.................

................

O valor ótimo do alfa corresponde à transição da região positiva para a negativa.

.

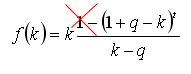

A fórmula foi dada acima, vou repeti-la aqui

Você pode reproduzi-lo no Matcadet --- você pode ajustar rapidamente os parâmetros.

(e B não desempenha um papel).

Talvez tentar fazer algum tipo de estimativa de k em função de q e t?

Então a elegância da solução analítica é perdida. Neste caso, é mais correto utilizar uma solução numérica. O problema parece estar fora de alcance para uma simples expressão.

Tentei simplificar a expressão original para a soma dos levantamentos .

.

Neste caso, a forma geral da primeira derivada no parâmetro k é muito simplificada, até uma simples equação quadrática:

Ao resolvê-lo, pode-se obter uma expressão aproximada para

Com precisão aceitável na faixa t>50, q>0,1

Eu queria mais...