Indicadores: Hurst Exponent

A versão publicada nesta entrada é a versão do algoritmo "by the book"

Em vez disso, use esta versão: Expoente de Hurst - versão otimizada

________________________

PS: Que período de tempo e configurações de teste você usou com dados de 3 anos para obter o resultado em 3 segundos? Isso é altamente improvável (em todos os modos de ticks do backtest), mas eu gostaria de saber. Ou você estava usando apenas o modo de preços abertos?

De qualquer forma, a nova versão é mais rápida...

A versão publicada nesta entrada é a versão do algoritmo "by the book"

Em vez disso, use esta versão: expoente de Hurst - versão otimizada

________________________

PS: Que período de tempo e configurações de teste você usou com dados de 3 anos para obter o resultado em 3 segundos? Isso é altamente improvável (em todos os testes de retorno do modo de ticks), mas eu gostaria de saber. Ou você estava usando apenas o modo de preços abertos?

De qualquer forma, a nova versão é mais rápida...

Muito obrigado por esse aprimoramento, vou experimentar a nova versão.

----

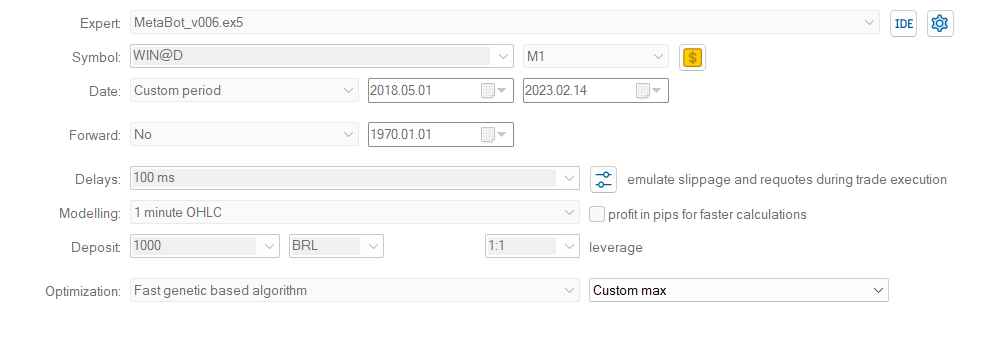

Sobre meu backtest, carreguei uma imagem para mostrar como fiz a configuração.

{kind=link}

Olá.

Andrew Lo (1991) defendeu o ajuste do desvio padrão para o aumento esperado no alcance da autocorrelação de curto alcance na série temporal. Essa é a raiz quadrada de

Š² = S² + 2Σ(j=1...q)[1-j/(q+1)]×C(j)

em que q é uma defasagem máxima sobre a qual a autocorrelação de curto alcance pode ser substancial e C(j) é a autocovariância da amostra na defasagem j. Usando esse intervalo reescalonado ajustado, ele conclui que as séries temporais de retorno do mercado de ações não mostram evidência de memória de longo alcance.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Hurst Exponent:

O índice de Hurst é considerado como um "índice de dependência" ou um "índice de dependência a longo prazo". Ele determina quantitativamente a propensão relativa das TimeSeries, seja em relação a uma forte diminuição na direção do valor médio, seja em relação a uma concentração numa determinada direção.

Autor: Mladen Rakic