Differenze tra le operazioni nel tester di strategia e nel trading reale / cause e conseguenze

Al momento sto monitorando attentamente le performance del mio consulente esperto sull'oro. Uno dei passaggi di monitoraggio consiste nel confrontare le operazioni sul conto segnale con i risultati ottenuti nel tester di strategia.

Cerco di scrivere Expert Advisor che agiscano solo all'apertura di una nuova barra. Questo è dovuto alla mancanza di dati tick di alta qualità e alle limitate risorse informatiche per i test. Quindi, i risultati nel tester di strategia e sui dati reali dovrebbero corrispondere. Ma purtroppo non è così.

Risultati dei test per i primi 10 giorni di febbraio

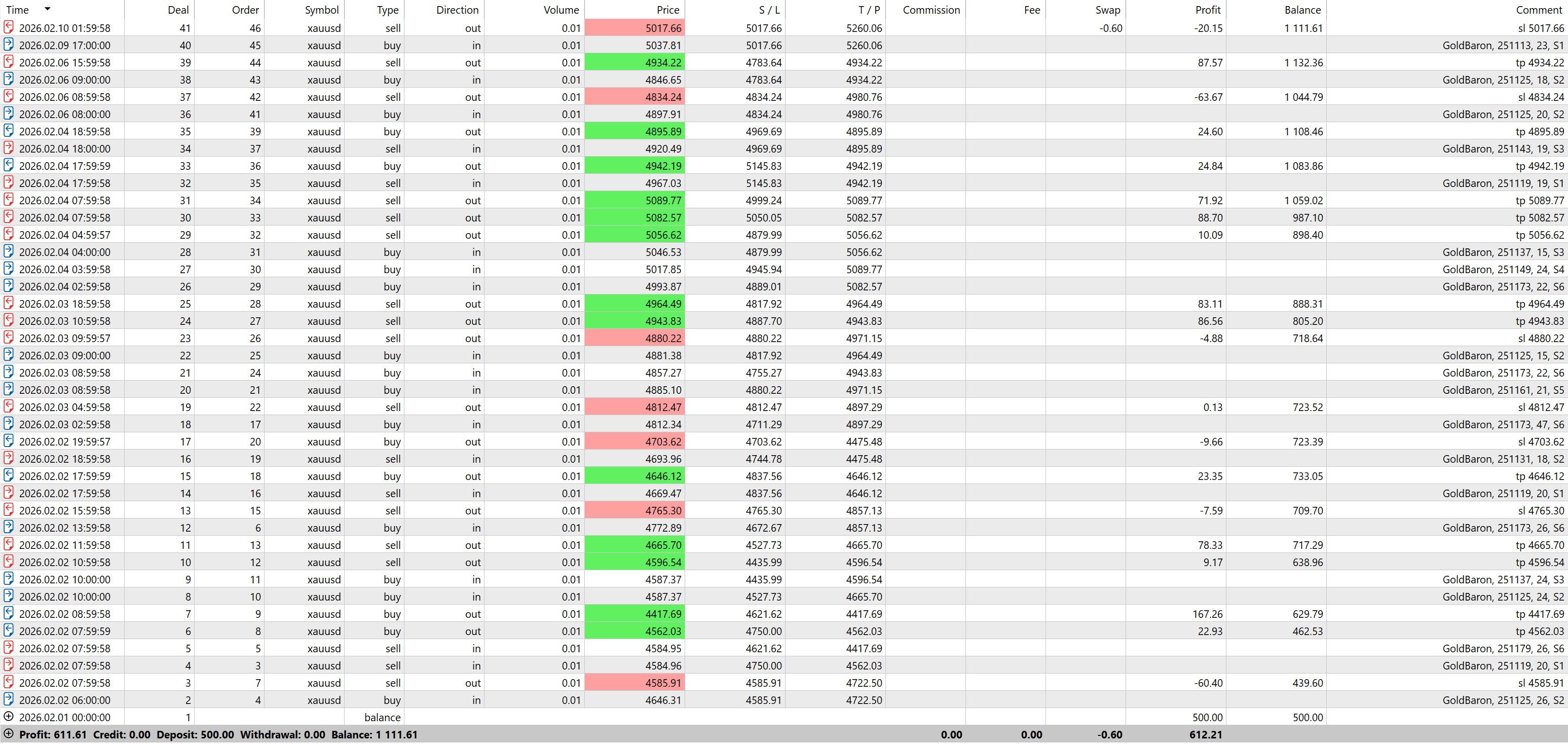

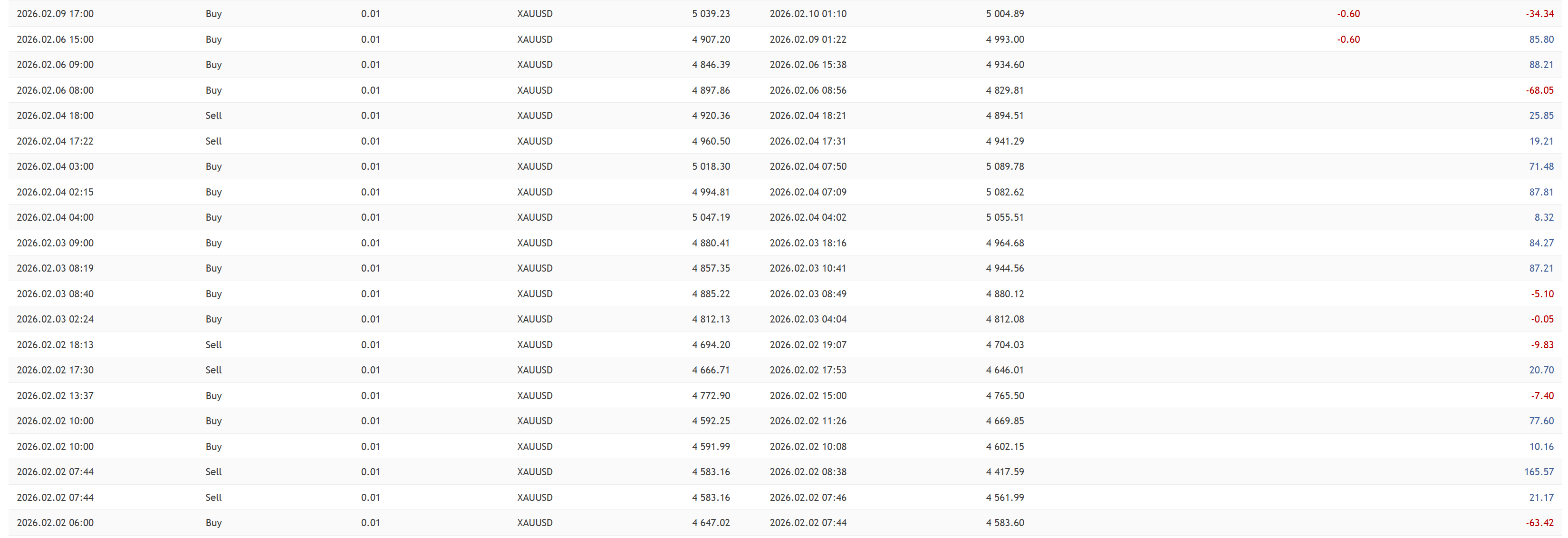

Negli stessi 10 giorni, l'esperto ha guadagnato il 70% su un conto reale . Questo è un elenco di transazioni.

Nel complesso, i risultati sono identici. In entrambi i casi, l'esperto consulente ha ottenuto profitti enormi con ribassi minimi.

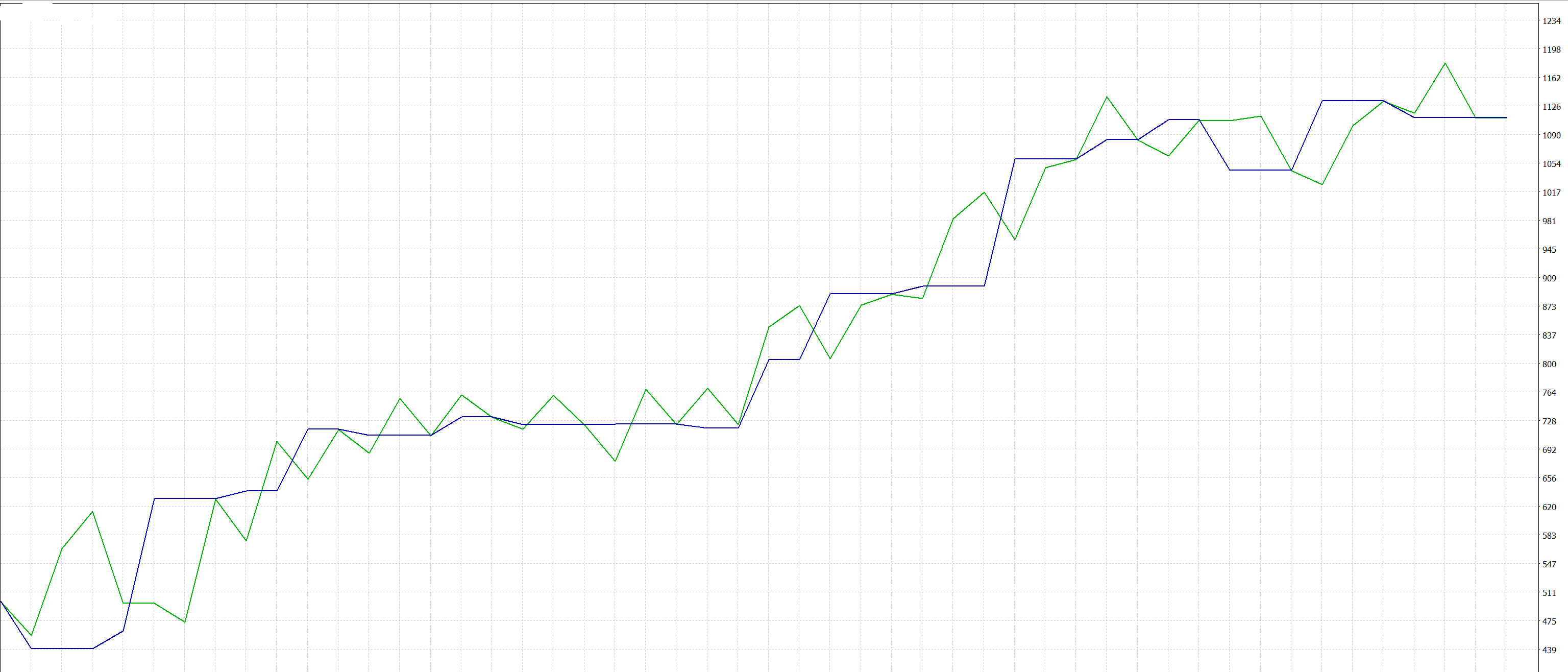

Ma ci sono delle differenze! Il conto reale ha più operazioni e, in media, profitti inferiori. Confrontiamo le operazioni sul grafico del tester e del conto reale.

Tester

Punteggio reale

Motivi di questo comportamento

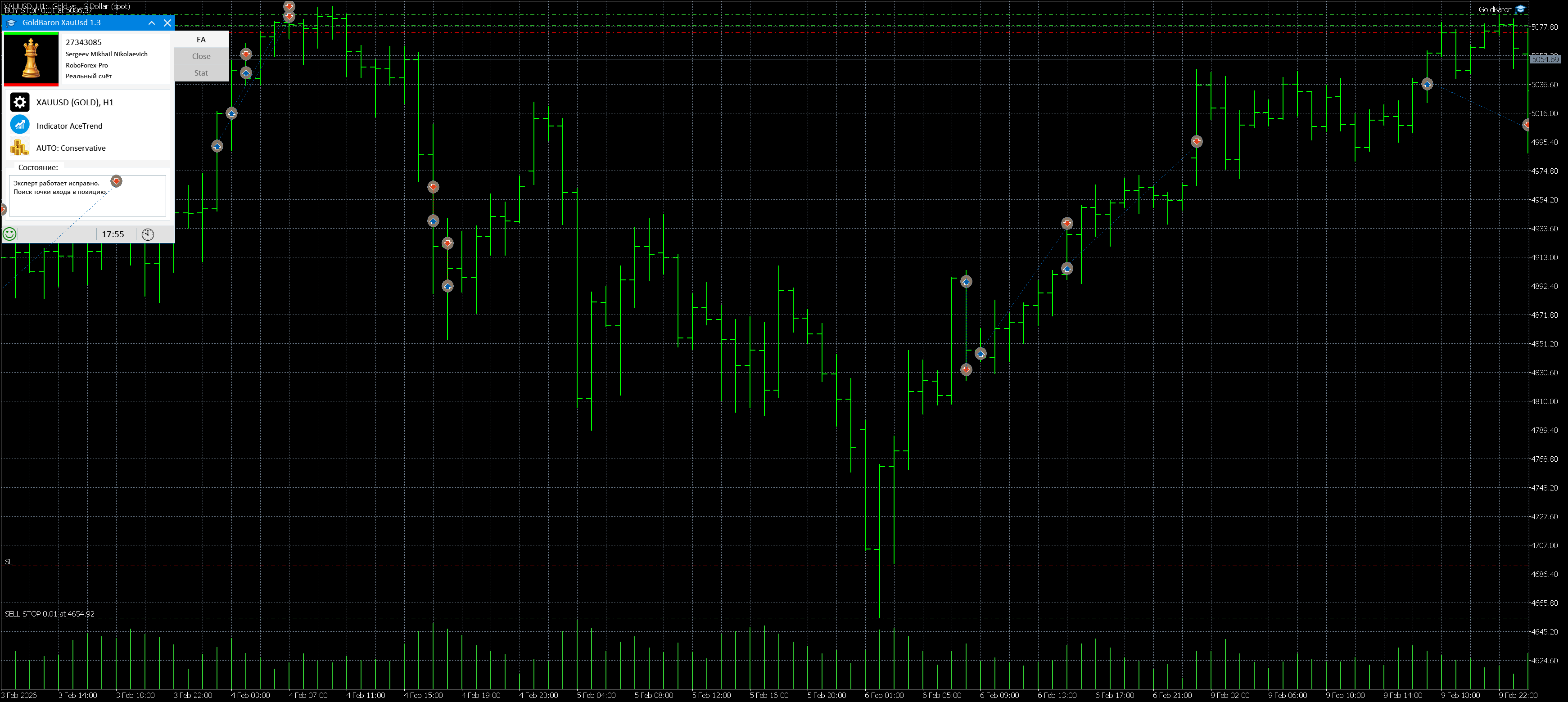

1) La differenza nel numero di operazioni si verifica perché, nella modalità di test "ai prezzi di apertura", l'expert advisor viene a conoscenza in ritardo di un'operazione chiusa con stop-loss o take-profit. Di conseguenza, non apre una nuova operazione utilizzando lo stesso sistema. Su un conto reale, l'operazione viene chiusa all'interno della barra e, quando si apre una nuova barra, l'expert advisor può aprire una nuova posizione.

2) Il profitto su un conto reale è inferiore a causa di slittamenti, ritardi di apertura e altre riquotazioni.

Risultati e conclusioni

Dopo aver condotto un'analisi comparativa del lavoro del consulente nella modalità "test ai prezzi di apertura" (Prezzi di apertura) e su un conto reale, possiamo trarre le seguenti conclusioni chiave.

1. La fase di chiusura dell'ordine è il collo di bottiglia del test

Il motivo principale della discrepanza nel numero di transazioni è la diversa logica di elaborazione degli eventi. chiudere una posizione .

-

Nel tester: Il segnale di attivazione dello Stop Loss o del Take Profit viene inviato al consulente Esattamente all'apertura della barra successiva . Per questo motivo, si perde l'opportunità di aprire una nuova posizione agli stessi livelli: un intervallo di tempo viene "escluso" dal trading.

-

Nella vita reale: L'operazione viene chiusa entro la barra. Il sistema rilascia immediatamente il margine e blocca il risultato. Nel momento in cui nuovo bar Il consulente non è più gravato dalla posizione precedente e ha il diritto di aprire una nuova transazione immediatamente dopo aver ricevuto un tick/bar.

Conclusione: La modalità di test "Prezzi aperti" sottostima il numero di transazioni completate creando artificialmente "zone morte" dopo l'attivazione degli ordini protettivi.

2. La natura dei rendimenti più bassi sul denaro reale

La differenza nel profitto finale è dovuta esclusivamente alla microstruttura del mercato, che non può essere simulata in un tester senza dati tick:

-

Slittamento: Esecuzione a un prezzo peggiore del prezzo richiesto, soprattutto durante periodi di elevata volatilità.

-

Ritardi nell'esecuzione: Il prezzo al quale il sistema vede un segnale di apertura e il prezzo al quale l'ordine viene effettivamente eseguito sono valori diversi.

-

Ri-quote: Perdita di tempo e potenziale profitto quando si chiede nuovamente un prezzo.

Conclusione: Il tester idealizza l'ingresso, dando per scontato che l'ordine verrà sempre aperto al prezzo di mercato corrente. Un conto reale paga una tassa sulla liquidità.

3. Limiti fondamentali della metodologia

Nonostante la discrepanza matematica (numero di transazioni + percentuale di profitto), il modello di comportamento del sistema viene preservato :

-

Enormi profitti con ribassi minimi.

-

Assenza di segnali multidirezionali.

Ciò significa che il codice del consulente è corretto e la logica decisionale funziona correttamente. Le deviazioni sono quantitativo , non qualitativo carattere.