US100 Nasdaq MT5

- Asesores Expertos

- Versión: 1.0

- Activaciones: 10

Sólo quedan unos pocos ejemplares al precio actual Precio final: 2000 $.

Pruebas avanzadas de robustez: Puede ayudar a evaluar la adaptabilidad y el rendimiento

Los métodos de prueba de estrés ayudan a evaluar cómo responde un EA a diferentes condiciones de mercado y cambios de parámetros. La optimización Walk Forward (WFO) y la matriz Walk Forward (WFM) ponen a prueba la adaptabilidad a datos desconocidos y a distintas condiciones de mercado, al tiempo que sugieren una reoptimización periódica. Las simulaciones Monte Carlo introducen la aleatoriedad para evaluar la estabilidad del rendimiento en distintos escenarios. Las pruebas secuenciales ajustan los valores de entrada, salida e indicadores para identificar rangos de parámetros estables, y las pruebas de estrés de permutación del sistema examinan la coherencia del rendimiento en una amplia gama de configuraciones. Estos métodos ayudan a analizar los riesgos de sobreajuste, la adaptabilidad y la sensibilidad a las variaciones del mercado.

Póngase en contacto conmigo para obtener más información sobre el razonamiento que subyace a las pruebas de estrés y la información relacionada.

Resumen de la estrategia

La estrategia utiliza el indicador de las Bandas de Bollinger para generar señales de trading, evitando métodos más arriesgados como la martingala y el grid trading. Incorpora un stop loss Average True Range (ATR) y un trailing stop, que se ajustan dinámicamente a los cambios en la volatilidad y el diferencial.

Requisitos y pruebas del broker

El EA se ha probado inicialmente con datos de Darwinex y se ha validado posteriormente con datos de Dukascopy para evaluar su adaptabilidad a distintos brokers y plataformas. Aunque la estrategia está diseñada para responder a los movimientos impulsados por la volatilidad y adaptarse a la variación de los diferenciales, se recomienda utilizar un broker con diferenciales más bajos. Para un rendimiento óptimo, se recomienda un diferencial igual o inferior a 3 puntos de índice durante los periodos de menor volatilidad.

Compatibilidad con otras Prop Firms

La estrategia se puede utilizar con empresas de props, siendo FTMO la opción recomendada. Sin embargo, se recomienda evitar el uso de Darwinex Zero para evitar la correlación de cuentas que podría afectar a la asignación.

Guía de configuración

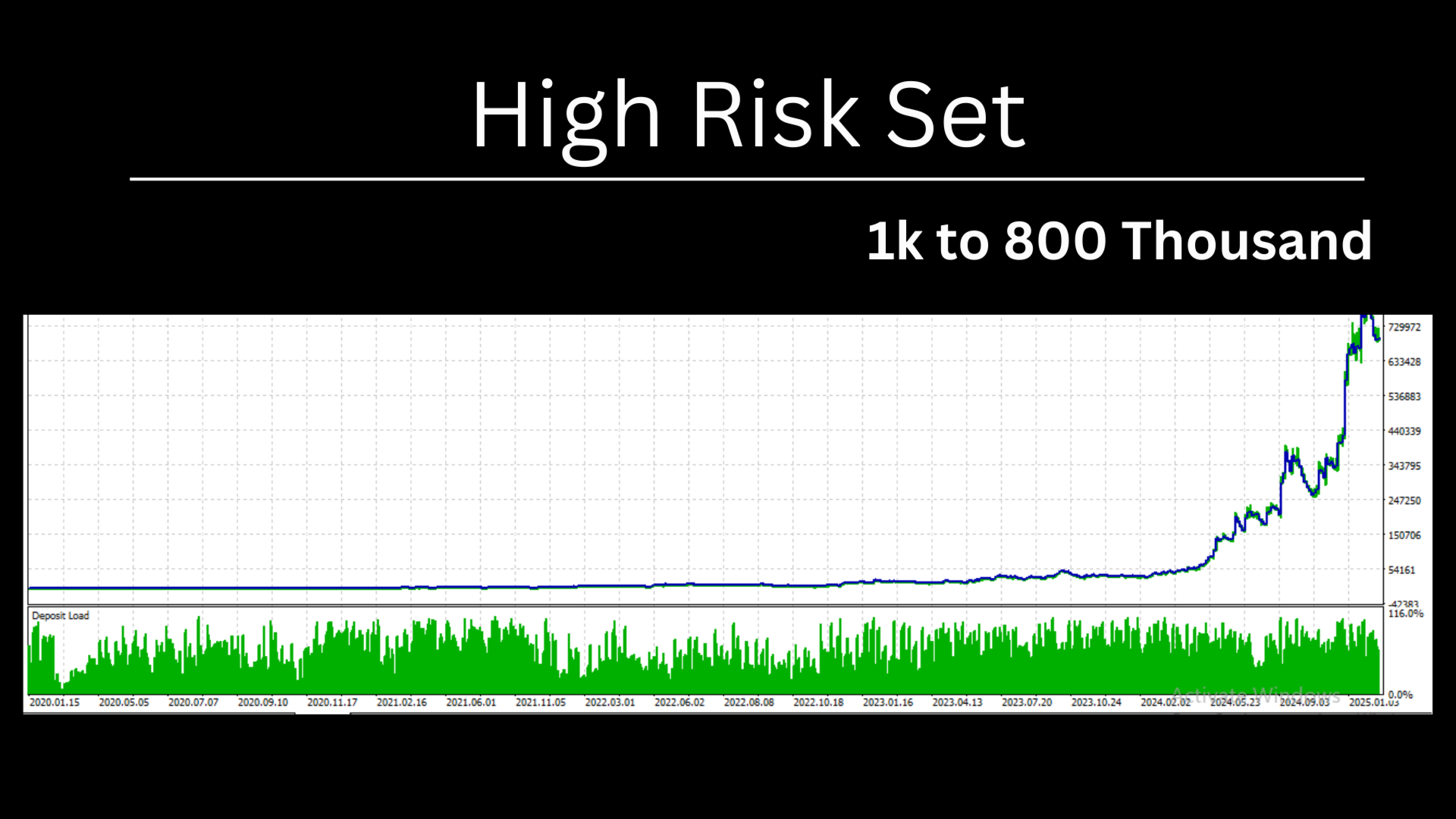

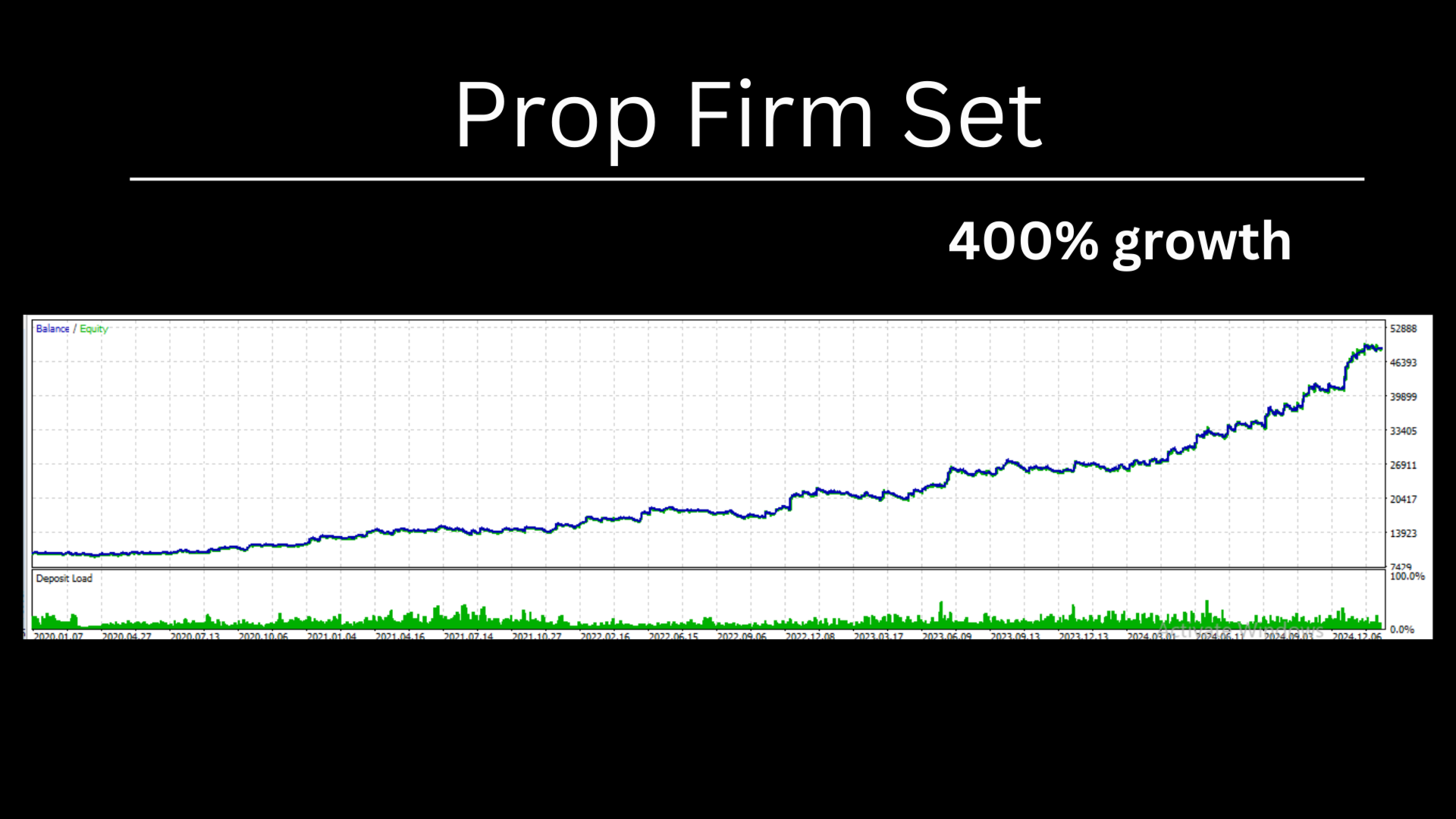

La estrategia está diseñada para el marco temporal M15 en futuros o CFDs del Nasdaq. Los brokers que operan en EST+7 (GMT -3, GMT -2, DST) son los preferidos para una mejor alineación con el back-testing y las operaciones en vivo, aunque el uso de un broker con una zona horaria diferente no suele afectar significativamente al rendimiento. Las operaciones deben cerrarse los viernes una hora antes del cierre del mercado de EE.UU. (16:00 en su zona horaria) y póngase en contacto conmigo para recibir archivos de conjuntos de prop firm o de alto riesgo.

Descargo de responsabilidad: El rendimiento pasado no garantiza resultados futuros. Mis productos no garantizan, prometen o implican beneficios a través de su nombre, logotipo, capturas de pantalla o descripción.