De la teoría a la práctica - página 35

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

¿Qué te parece VisualStudio?

(API, reescribir la plataforma, y todas esas cosas.

)

National Instruments da api a sus tarjetas, todo lo que tienes que hacer es envolver los datos en la tarjeta (comprar o pedir a NI) y leer el resultado final.

Muchos cálculos y métodos astutos se aproximan a su tiempo de ejecución y al coste de este tiempo de ejecución de todos modos, es decir, otros cálculos/métodos rápidos/baratos.

Cuando se aplica a los ticks es la siguiente referencia: 1500 ticks por minuto, es decir, una media de 0,04s entre ticks, o quizás más, o quizás menos. Las preguntas de los indios del sheriff no tienen interés, es decir, el corredor/los metacotes han proporcionado actualizaciones rápidas de las cotizaciones, ¿cómo vamos a calcularlas rápidamente?

Acepta un tiempo de cálculo máximo de 0,01s, el número de símbolos multiplica este tiempo o multiplica el número de núcleos a calcular.

¿Qué tiempo máximo de cálculo acepta el autor del tema? ¿Qué propiedades (y para qué) debe tener la curva? ¿Cuánto tiempo se tarda en calcular según el algoritmo del autor?

Tarde o temprano, había que resolver los problemas de filtrado, y así se hizo.

La conversación sobre este tema tuvo lugar en 2012. Ya han pasado cinco años... El tiempo vuela rápido...

"Filtros adaptativos.Aplicaciones en el comercio"

http://procapital.ru/showthread.php?t=45897

Mucha información útil. Y muchos descubrirán muchas cosas nuevas.

Ver

Espero que no se borre.

Hola

Si el propietario de la rama considera que es superfluo, yo mismo lo borraré.

Las manipulaciones a nivel de ticks individuales no influyen en absoluto en los procesos que llevan decenas de miles de ticks (=sus operaciones). Al igual que los granos de arena en la carretera no pueden afectar significativamente a la trayectoria de un coche. La escala es incomparable. Parece que eres un "físico de verdad", pero "no entiendes" cosas tan elementales, es extraño).

Bien dicho. A eso me refiero exactamente.

De acuerdo, algunas de las cosas que digo son "por el bien de la especia". Se convirtió en una vergüenza para las personas que trabajan en las microtendencias. Ya lo tienen bastante difícil, la distribución t2 ya es un serio adversario (sólo hay que ver su función cuantílica), y ahora hace tales trucos... Por lo tanto, tiene toda la razón: hay que trabajar con grandes volúmenes de muestras. En este caso, el operador entiende que está luchando contra el mercado cara a cara, fuerza a fuerza, y la empresa de corretaje no está involucrada.

Tarde o temprano, había que resolver los problemas de filtrado, y así se hizo.

La conversación sobre este tema tuvo lugar en 2012. Ya han pasado cinco años... El tiempo vuela rápido...

"Filtros adaptativos.Aplicaciones en el comercio"

http://procapital.ru/showthread.php?t=45897

Mucha información útil. Y muchos descubrirán muchas cosas nuevas.

Ver

Espero que no se borre.

Hola

Si el propietario de una rama la considera superflua, la eliminaré.

No, Oleg, no voy a borrar nada. Este hilo es especialmente para físicos y matemáticos y para aquellas personas que quieran aprender más sobre estas ciencias.

A la pregunta - ¿no es el autor el que se toma demasiadas molestias aquí y por qué lo cuenta todo aquí?

La respuesta - No me da pena el algoritmo para resolver este problema, alguien lo dijo tarde o temprano de todos modos. Pero los detalles técnicos de la implementación de este algoritmo - pueden ser diferentes. Y aquí no se trata de que tenga razón al elegir un determinado mecanismo para resolver tal o cual problema.

Por ejemplo, la pregunta fundamental: ¿el proceso de formación de incrementos es estacionario o no?

Yo, por ejemplo, creo que es estacionario o casi estacionario. Por eso utilizo para los procesos no estacionarios de los propios precios Bid o Ask la media ponderada WMA en la que los pesos se toman de la fórmula de la densidad de probabilidad de los incrementos, etc. etc.

Pero, ciertamente, esto necesita ser probado. En este sentido,Oleg avtomat y SanSanych tienen toda la razón: hace falta una prueba competente y académica de este hecho.

Hago un llamamiento a los jóvenes que estudian en las universidades: tomen este tema para sus trabajos trimestrales o de graduación. Utilice únicamente estadísticas no paramétricas en sus análisis: mediana, persentiles, rango intercuartil, etc. ¿Cambia la distribución específica de los incrementos a lo largo del tiempo para un par de divisas concreto en una muestra de datos de ticks estrictamente definida? Es decir, ¿cambian las principales características de este proceso en términos de estadísticas paramétricas y no paramétricas?

Puede que me equivoque, para un trader significaría que en el algoritmo sugerido en este hilo del foro sería mejor utilizar otra media móvil que la WMA.

Por eso te lo cuento todo: a pesar de la obviedad del algoritmo para resolver este problema en general, todavía hay algunos puntos controvertidos que requieren pruebas. Así que... ¡a por ello!

¿Significa que empecé a dudar de algo y a buscar de antemano excusas para posibles fracasos?

Bueno, siempre tengo dudas sobre algo - es normal para cualquier persona.

Pero no busco excusas: el Forex será derrotado, ¡y ya está! Pero sólo con nuestros esfuerzos conjuntos, no tengo ninguna duda al respecto. ¡Eso es!

Sinceramente,

Oleksandr.

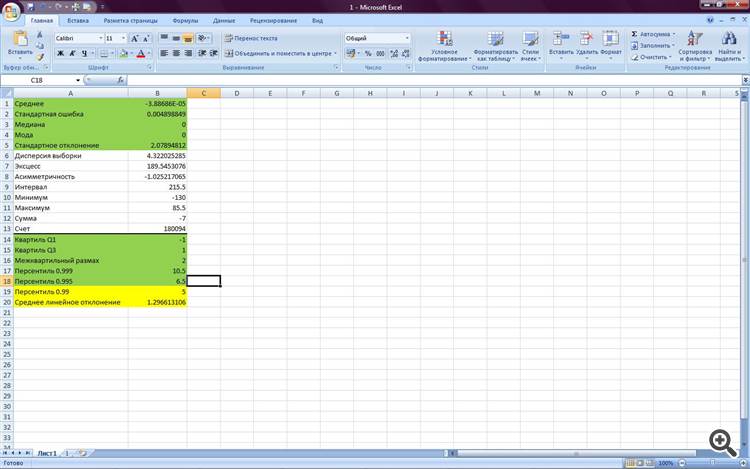

Mira estas estadísticas de hace un mes para el EURJPY

Aquí consideramos los promedios entre dos cotizaciones recibidas sucesivamente en intervalos de tiempo distribuidos exponencialmente de su recepción(Hola hijos de DC con sus vergonzosos trucos con ticks y todas las propagaciones):

Y estas son las estadísticas de la semana pasada con la misma forma de recibir los datos de las garrapatas

Tenga en cuenta que para la mayoría de las estadísticas tenemos una identidad casi completa. La diferencia en el persentile 0,99 y la desviación lineal media se explica únicamente por un volumen de muestra diferente.

Ahora, espero, está claro para todos que el proceso de formación de incrementos es estacionario y estamos en el camino correcto?

Y puedo decirles a los escolares de DC: con esa forma de recibir los datos, sus esfuerzos infantiles por distorsionar la información que necesitamos son ridículos.

¿No? ¿Aún no lo entiendes?

:))))))))))

............

¿No? ¿Aún no lo entiendes?

:))))))))))

Alexander, esas palabras sólo provienen del insulto.

O has perdido mucho o te has puesto unas gafas de color de rosa.

No recomendaría cobrar más de un dólar al principio para probar esta teoría en el comercio realAlexander, esas palabras sólo provienen del resentimiento

O has perdido mucho dinero o te has puesto unas gafas de color de rosa.

No, todavía no he escurrido nada, eso está por llegar a mí, supongo :))) Acabo de ver una clara distorsión en el flujo de garrapatas - pienso, ¡vaya! La tarea ya es bastante difícil, y aquí está... Es como un reto profesional para mí.

Y sobre la cuenta real - sí, creo que hay que tener cuidado y utilizar lotes mínimos al principio.

Y mis palabras son demasiado bruscas: mi gerente me advierte casi todos los días que después del Año Nuevo no voy a hacer operaciones reales, que van a empezar a cobrar intereses. ¡Así es!

No, aún no he escurrido nada - eso aún no ha ocurrido, supongo :))) Acabo de ver una clara distorsión en el flujo de garrapatas - pensé, ¡vaya! No es una tarea fácil, y aquí está... Es como un reto profesional para mí.

Y sobre la cuenta real - sí, creo que hay que tener cuidado y utilizar lotes mínimos al principio.

Y mis palabras son demasiado bruscas: mi gerente me advierte casi todos los días que después del Año Nuevo no voy a hacer operaciones reales, que van a empezar a cobrar intereses. ¡Así es!

¿Distorsiones?

El flujo de garrapatas es caótico y depende únicamente de la actividad de los operadores, y siempre será así, ¿qué buscas ahí?

Ya te he dicho que la tasa subirá, y la tasa bajará.

Este es el proceso básico que mueve la tasa, comienza de nuevo con esto

Hola niños de DC con sus vergonzosos trucos con garrapatas y todo tipo de propagación):

Tezka, con profundo respeto por ti y tu planteamiento, yo no me apresuraría a sacar conclusiones y saludos. Todas las conclusiones y pruebas teóricas requieren pruebas prácticas. En este caso debería parecerse a una curva monótona creciente de la cuenta real, lo que sinceramente le deseo.

... El gerente de mi empresa de corretaje me advierte casi todos los días que si no empiezo a hacer operaciones reales después del Año Nuevo, comenzarán a retirar los intereses. ¡Así es!

Esto es una especie de anarquía. Es la primera vez que oigo algo así con más de 17 años de experiencia comercial. Mi consejo: retira los fondos y cierra la cuenta inmediatamente. Abrirlo sólo en corredores regulados internacionalmente. Mejor empezar a probar un nuevo TS con una cuenta DEMO. Entonces, cambia a cent, y luego a una cuenta real. De este modo, se minimizan los riesgos de pérdida.