De la teoría a la práctica - página 19

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Un momento, Vladimir.

1. Estoy recibiendo datos en tiempo real para el EURJPY, ahora mismo. Se trata de las estadísticas diarias de la cuenta ECN desde la que el CC, según asegura, entrega directamente desde las bolsas.

2. Me impresionó mucho el hecho de que Nikolay hablara de la frecuencia media: 1 tick cada 3 segundos, y yo tengo los mismos datos.

3. no existe la exponencialidad típica de los procesos markovianos, y esto es bueno. Pero, ¿por qué la caída en 3 segundos?

¿Qué clase de misticismo es éste? No creemos realmente en ello, ¿verdad?

Hasta ahora creía que estábamos hablando del mercado OTC Forex, y resulta que tienes intercambios. Entonces lo siento, mis conocimientos no le servirán de nada.

Nikolai: "La frecuencia media de los ticks en muchas empresas de corretaje es de 3 a 3,5 segundos. Por alguna razón estás tergiversando sus palabras. ¿No hay diferencia para un físico en su cara, exactamente 3 o 3-3,5?

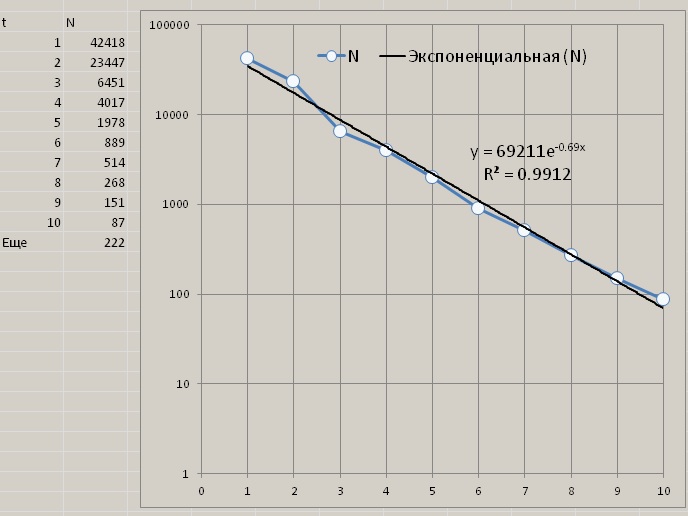

No hayexponencialidad en ninguna de las dos cifras anteriores. El residuo (Yet) es demasiado grande. Toma la integral de 11 al infinito de 69211*exp(-0,7*t) y compárala con 222.

El fallo también se puede ver en la primera imagen, si, como es habitual cuando se buscan dependencias exponenciales, se le pone una anamorfosis semilogarítmica.¿Y cómo ve usted las operaciones allí, o cualquier resultado? Sólo dibuja un gráfico de cotizaciones y un canal a su alrededor.

¿Hay alguna descripción del proyecto? Es ilegible: no hay nombres, no hay comentarios, el esquema es confuso, no sé qué está conectado con qué, dónde hay una entrada y una salida.

¿Qué versión de Vissim tienes? La sexta versión no tiene ningún sentido.

Además, hay una caída en torno a los 3 segundos, como si la CC cortara deliberadamente los datos.

Empecé hace unos días a hacer, como dices, incrementos exponenciales en pasos de tiempo en los momentos de lectura del curso. Cuando también explicaste cómo hacerlo (RNG, conversión a ley exponencial, contar la parte entera, sumar 1 segundo), también lo hice. Pero entonces llegué a la conclusión de que simplemente no entiendo lo que estoy haciendo. No le vi el sentido. Decidí esperar. Ahora creo que lo entiendo. Por su pregunta a todo el mundo - por qué el fallo a los 3 segundos. Pensé, ¿por qué no iba a serlo? Los tics son menos frecuentes por la noche, más frecuentes durante el día, y luego cada vez menos frecuentes. De ahí las numerosas jorobas y depresiones en la distribución de la frecuencia de muestreo por paso de tiempo entre ticks. Pensé que la frecuencia de los ticks debía estar relacionada con la actividad del mercado. He buscado en mi código y he encontrado algunos datos que caracterizan esta actividad. Y construí este histograma de actividad:

Parece que es tu fracaso. O una joroba. Ahora más detalles. Minutos del USDCHF para 125 semanas desde el 02.02.2015 hasta el 30.06.207, de OHLC tomamos OHL y contamos x = Abs (H - O) y = Abs (O - L) A = max(x,y). Así, para cada minuto del día con número i de 0 a 1439 obtenemos la actividad A(i) para i minuto. No todos los días de este periodo fueron de negociación, pero el número total de actividades de este tipo de minutos sigue siendo cercano a los 625. Para cada i, calculamos la media de todos los días disponibles. Para ignorar los valores atípicos, calculamos la media de la mediana. En general, lo suavizamos lo mejor que podemos. El objetivo era ver los cambios de actividad a lo largo de un día. Así como el efecto de otra, la media móvil, en la que se aplicó al minuto i la misma característica de actividad pero con OHLC para el periodo que rodea simétricamente al minuto i. Por ejemplo, para un periodo de 11 minutos, A(i,11).

La línea inferior de la figura superior es A(i,5). Una media móvil con un avance de 4 minutos. Incluso no es muy suave a las 125 semanas, a pesar de varios cientos de datos y de la media. Los datos A(i) se representan en la parte superior, con un "hueco". Los números de paso en el histograma indican una ganancia de actividad de 2 puntos de 5 dígitos. En definitiva, no veo el sentido de generar pasos de impulso de tasa exponencial. Tampoco veo ninguna razón para esperar obtener una distribución exponencial o cualquier otra en los histogramas https://www.mql5.com/ru/forum/221552/page22#comment_6167122.

La cifra inferior sólo demuestra que existe un patrón. Muestra cada una de las curvas multiplicada por la raíz cuadrada del periodo de tiempo cubierto (fila superior, derecha). Antes de la multiplicación, los valores de las curvas mostradas difieren en un factor 18, y después de la multiplicación, difieren en un factor 20. Se trata de la ley de la raíz cuadrada.

Los temas que he creado, por lo que veo, no interesan a nadie.

Tezka, tus hilos son un raro ejemplo de constructividad en el foro. Que sean "de poco interés" es sólo un fenómeno aparente para usted. ¿Cómo se define el interés? ¿Por la participación? A mí, por ejemplo, me parecen muy interesantes, pero ni siquiera mi nivel de formación en ingeniería me permite participar activamente en el debate. Y sospecho que hay bastantes de esos lectores silenciosos.

En cuanto a las quejas y la negatividad, también hay una explicación. Según las estadísticas oficiales, el 90-95% de los comerciantes son perdedores. Las estadísticas reales son aún peores. La negatividad en sus ramas proviene de estos mismos perdedores, enfadados por las interminables pérdidas y de los envidiosos, incapaces de percibir y utilizar su enfoque del trading. Por supuesto, usted está más acostumbrado y cómodo para comunicarse en un entorno familiar de aproximadamente igual nivel y la comprensión de los colegas. Los comerciantes, en cambio, están en su mayoría nerviosos y retraídos. Pero no preste atención a la suciedad, esté por encima de ella.

Y lo más importante: si consigue demostrar que los mercados financieros (especialmente el forex) pueden ser "hackeados" utilizando las matemáticas y la física, será un avance revolucionario digno de un Premio Nobel. Harás historia, insuflarás fe a los comerciantes que han pasado años y décadas en vano.

¡No te detengas! No des a las malas lenguas una razón para mofarse de "otro genio de la física".

Esto es lo que estaba pensando, amigos míos.

Veo que no hay mucha gente interesada en los temas que he creado. Además, estoy cansado de que los ignorantes me regañen por la terminología y el estilo de presentación.

Así que - si alguien lo necesita, copie para sí mismo momentos seleccionados de las discusiones. No mis comentarios, sino los de las personas inteligentes que participaron en el intercambio de opiniones.

Por la noche se borrarán todos los hilos que he creado.

¡Buena suerte a todos!

Respetuosamente,

Alexander_K

Créame, son muy interesantes.

Sobre las malas lenguas - "la buena gloria miente, la mala gloria corre". Siempre hay más negatividad en Internet que positividad. Ay.

Esto es lo que estaba pensando, amigos míos.

Veo que no hay mucha gente interesada en los temas que he creado. Además, estoy cansado de que los ignorantes me regañen por la terminología y el estilo de presentación.

Así que - si alguien quiere, copie para sí mismo momentos seleccionados de las discusiones. No mis comentarios, sino los de las personas inteligentes que participaron en el intercambio de opiniones.

Por la noche se borrarán todos los hilos que he creado.

¡Buena suerte a todos!

Respetuosamente,

Alexander_K

Siga escribiendo, tal vez nos acerquemos al Grial. ¿Dónde podemos ir sin ti? :-)

Escríbenos, ¡quizá nos acerquemos al Grial!

Parafraseando a Winnie the Pooh, el Grial es un objeto que, si está ahí, no lo está.

Si se colocan varios de estos Griales en el MOEX, simplemente dejarán de funcionar y el Grial desaparecerá: no hay suficiente liquidez en la copa para varios Griales. Mi opinión es que durará un poco más en DC Forex.

Esto es lo que estaba pensando, amigos míos.

Veo que no hay mucha gente interesada en los temas que he creado. Además, estoy harto de que me regañen los ignorantes sobre la terminología y el estilo de presentación.

Así que - si alguien quiere, copie para sí mismo momentos seleccionados de las discusiones. No mis comentarios, sino los de las personas inteligentes que participaron en el intercambio de opiniones.

Por la noche se borrarán todos los hilos que he creado.

¡Buena suerte a todos!

Respetuosamente,

Alexander_K

Zraz que así sea, que he encontrado en este hilo gente que no ha escrito en el foro durante años, pensé que se habían ido, pero no, que leen el foro sólo interesante no encontrar nada. Y tienes una rama marcada. Y siempre tienen batallas, y a veces incluso con peleas virtuales y baneos por una semana.

Empecé hace unos días a hacer, como dices, incrementos exponenciales de pasos de tiempo en los momentos de lectura del curso. Cuando también explicaste cómo lo implementaste (RNG, conversión a la ley exponencial, contar la parte entera, sumar el 1er segundo), también lo hice. Pero entonces llegué a la conclusión de que simplemente no entiendo lo que estoy haciendo. No le vi el sentido. Decidí esperar. Ahora creo que lo entiendo. Por su pregunta a todo el mundo - por qué el fallo a los 3 segundos. Pensé, ¿por qué no iba a serlo? Los tics son menos frecuentes por la noche, más frecuentes durante el día, y luego cada vez menos frecuentes. De ahí las numerosas jorobas y depresiones en la distribución de la frecuencia de muestreo por paso de tiempo entre ticks. Pensé que la frecuencia de los ticks debía estar relacionada con la actividad del mercado. He buscado en mi código y he encontrado algunos datos que caracterizan esta actividad. Y construí este histograma de actividad:

Parece que es tu fracaso. O una joroba. Ahora más detalles. Minutos del USDCHF para 125 semanas desde el 02.02.2015 hasta el 30.06.207, de OHLC tomamos OHL y contamos x = Abs (H - O) y = Abs (O - L) A = max(x,y). Así, para cada minuto del día con número i de 0 a 1439 obtenemos la actividad A(i) para i minuto. No todos los días de este periodo fueron de negociación, pero el número total de actividades de este tipo de minutos sigue siendo cercano a los 625. Para cada i, calculamos la media de todos los días disponibles. Para ignorar los valores atípicos, calculamos la media de la mediana. En general, lo suavizamos lo mejor que podemos. El objetivo era ver cómo cambia la actividad a lo largo de un día. Así como el efecto de otra, la media móvil, en la que se aplicó al minuto i la misma característica de actividad pero con OHLC para el periodo que rodea simétricamente al minuto i. Por ejemplo, para un periodo de 11 minutos, A(i,11).

La línea inferior de la figura superior es A(i,5). Una media móvil con un avance de 4 minutos. Incluso no es muy suave a las 125 semanas, a pesar de varios cientos de datos y de la media. Los datos A(i) se representan en la parte superior, con un "hueco". Los números de paso en el histograma indican una ganancia de actividad de 2 puntos de 5 dígitos. En definitiva, no veo el sentido de generar pasos de impulso de tasa exponencial. Tampoco veo ninguna razón para esperar obtener una distribución exponencial o cualquier otra en los histogramas https://www.mql5.com/ru/forum/221552/page22#comment_6167122

La figura inferior sólo demuestra que existe un patrón. En ella, cada una de las curvas se multiplica por la raíz cuadrada del periodo de tiempo cubierto (fila superior, derecha). Antes de la multiplicación, los valores de las curvas mostradas difieren en un factor 18, y después de la multiplicación, difieren en un factor 20. Se trata de la ley de la raíz cuadrada.

Enhorabuena has descubierto las sesiones de forex )))

La primera pequeña subida al principio del gráfico es la de Sydney (sesión australiana)

La segunda, tampoco muy grande, es Tokio (sesión asiática)

Al final de la sesión asiática, Europa abre y durante una hora aproximadamente se negocian juntos.

Y finalmente el último pico es el fin de Europa y el comienzo de las Américas.

Esto es lo que estaba pensando, amigos míos.

Veo que no hay mucha gente interesada en los temas que he creado. Además, estoy cansado de que los ignorantes me regañen por la terminología y el estilo de presentación.

Así que - si alguien lo necesita, copie para sí mismo momentos seleccionados de las discusiones. No mis comentarios, sino los de las personas inteligentes que participaron en el intercambio de opiniones.

Por la noche se borrarán todos los hilos que he creado.

¡Buena suerte a todos!

Respetuosamente,

Alexander_K

Personalmente para mí el tema más interesante del foro en todo el tiempo que llevo aquí. Y eso si se tiene en cuenta que todo lo que se escribe aquí es difícil de entender para mí.