¡EL STOP-LOSS MATA TU CUENTA!

Si quiere colocar un stop, no envíe inmediatamente una orden a un corredor en el terminal (como hacen muchos)

los corredores ven todos los topes de pérdidas y sus operadores que se sientan en los centros de negociación de todos los corredores

consolidan entre sí (incluso de corredores diferentes pero asociados) y mueven el precio hasta el stop de pérdidas establecido

derribándolos intencionadamente. Esto se llama barrido del cliente....... Y al acercarse a los beneficios de la toma también se dan la vuelta.

Usted debe establecer stop losses "virtuales" sólo en su terminal mediante un Asesor Experto o un script (sin enviar una orden a un corredor de inmediato).

y mediante tecnología furtiva (es decir, invisible para los corredores). Además, los beneficios obtenidos no deben ser revelados a los corredores por adelantado.

No debes darles tus cartas en la mano y la posibilidad de calcular tu expectativa matemática en advance..........

Si quiere colocar un stop, no envíe inmediatamente una orden a un corredor en el terminal (como hacen muchos)

los corredores ven todos los topes de pérdidas y sus operadores que se sientan en los centros de negociación de todos los corredores

consolidan entre sí (incluso de corredores diferentes pero asociados) y mueven el precio hasta el stop de pérdidas establecido

derribándolos intencionadamente. Esto se llama barrido del cliente....... Y al acercarse a los beneficios de la toma también se dan la vuelta.

Usted debe establecer stop losses "virtuales" sólo en su terminal mediante un Asesor Experto o un script (sin enviar una orden a un corredor de inmediato).

y mediante tecnología furtiva (es decir, invisible para los corredores). Además, los beneficios obtenidos no deben ser revelados a los corredores por adelantado.

No debes darles tus cartas en la mano y la posibilidad de calcular tu expectativa matemática en advance..........

Me pregunto qué clase de listillo enseñó a la mayoría de los operadores a poner stops detrás de los máximos y mínimos más cercanos.

La primera vez que intenté comerciar me pareció una tontería. Aunque en aquella época coleccionar paradas aún no estaba de moda.

Ahora este concepto es tan popular que ilustra claramente los patrones típicos de parada.

No sólo los grandes jugadores, sino también los comerciantes ordinarios se reúnen paradas de principiantes cualificados.

En mi opinión, es una absoluta imbecilidad colocar topes detrás de los extremos más cercanos)).

Las paradas se colocan mejor en relación con los niveles, o según el límite de pérdidas en una u otra posición.

Además, a la hora de fijar los stops por niveles, debemos considerar cuidadosamente cuántos puntos se vieron afectados por falsas rupturas de niveles durante los últimos seis meses, y fijar los stops adecuados.

Uno podría pensar que mi post está quitando el pan a los comerciantes de paradas. Pero, de hecho, son los bancos, y no los comerciantes, los que se llevan la inmensa mayoría de la carne de las paradas. Cuando esta tienda cierre, los comerciantes experimentados ganarán mucho más y más fácilmente.

Estoy de acuerdo contigo en lo de las acciones, pero no se puede decir que no tengan mucho dinero. Estoy de acuerdo contigo en lo de los stops en los máximos y mínimos, son niveles y la mayoría ponen sus propios stops detrás del nivel. Prefiero negociar hasta esos niveles que entrar desde ellos porque tiene una alta probabilidad de que el precio llegue a esos niveles.

Hay un buen nivel donde estaba la falsa ruptura, ¡ahí es donde están los buenos niveles!

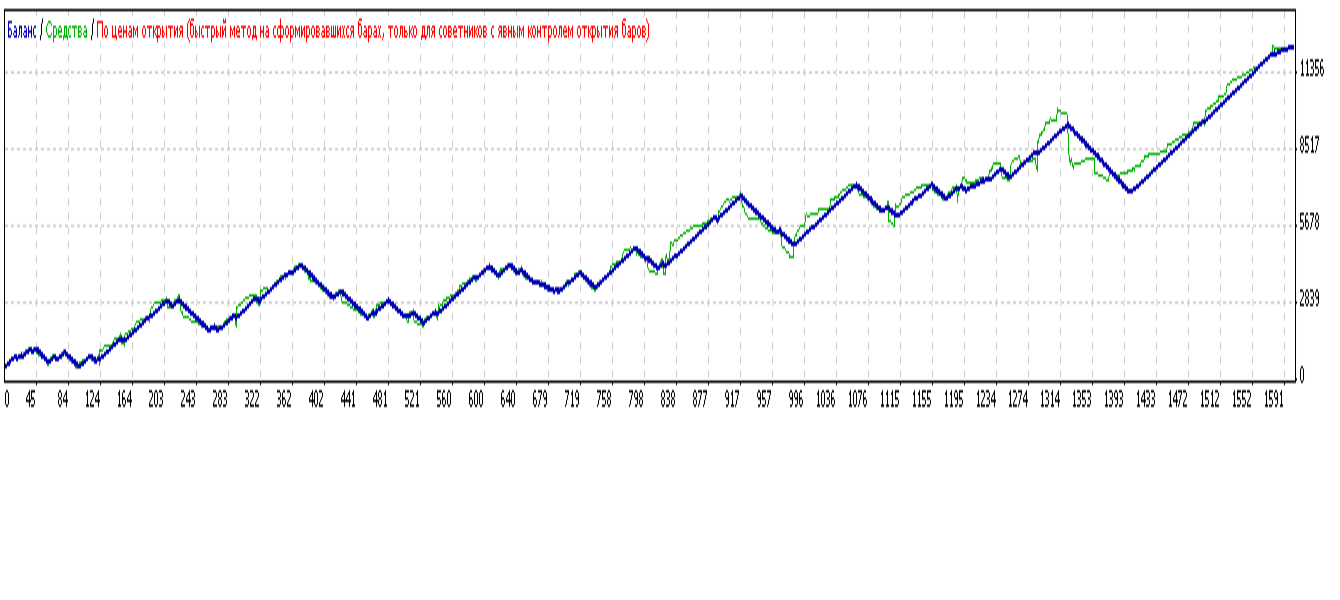

Creo que si el TS es capaz de mostrar una ventaja comercial positiva, entonces debería hacerlo bajo la condición TP=SL, por ejemplo TP=SL=300pp... Operar sin SL en absoluto, en primer lugar, es arriesgado, y en segundo lugar, uno puede terminar haciendo menos beneficios también. En este asunto, me centro en la relación K= beneficio máximo/descenso máximo. En mi probador selecciono tal TP=SL, que K era máximo. Créame, este índice no aprueba la ausencia de SL en absoluto. Aquí hay un ejemplo del probador con SL=TP=300pp en EUR/USD para el periodo desde el 01/01/2009 hasta el momento actual en D1:

Hay 2255 barras en el historial

Garrapatas modeladas 3855

Calidad de modelado n/d

Errores de coincidencia de gráficos 0

Depósito inicial 500,00

Corriente de propagación (19)

Beneficio neto 11825,88

Beneficio total 29607,02

Pérdida total -17781,14

Rentabilidad 1,67

Remuneración esperada 7,39

Reducción absoluta 48,64

Reducción máxima 2695,16 (26,43%)

Reducción relativa 63,32% (779,01)

Total de operaciones 1600

Posiciones cortas (% de ganancias) 799 (66,33%)

Posiciones largas (% de ganancias) 801 (60,67%)

Operaciones rentables (% del total) 1016 (63,50%)

Operaciones con pérdidas (% del total) 584 (36,50%)

El más grande

mayor operación rentable 29,99

operación perdedora -35,13

Media

comercio rentable 29,14

operación perdedora -30,45

Número máximo

victorias consecutivas (beneficio) 91 (2686,55)

78 (-2523,70) pérdidas continuas

Máximo

Beneficio continuo (número de victorias) 2686,55 (91)

Pérdida continua (número de pérdidas) -2523,70 (78)

Media

ganancias continuas 16

Pérdida continua 9

К=11825.88/2695.16 = 4,39

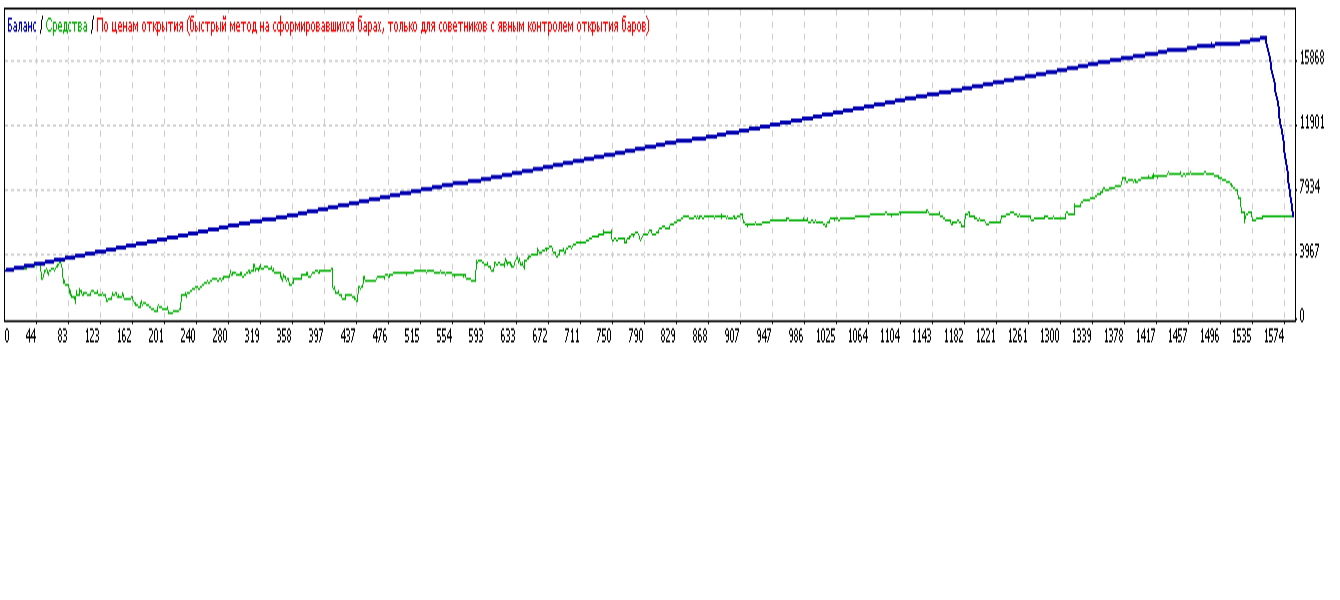

Ahora pongamos SL=0:

Bares en la historia 2255

Garrapatas modeladas 3855

Calidad de la simulación n/d

Errores de coincidencia de gráficos 0

Depósito inicial 3000,00

Corriente de propagación (20)

Beneficio neto 3376,32

Beneficio total 14354,82

Pérdida total -10978,50

Rentabilidad 1,31

Remuneración esperada 2,13

Reducción absoluta 2477,79

Reducción máxima 3258,68 (35,42%)

Reducción relativa 85,01% (2961,79)

Total de operaciones 1583

Posiciones cortas (% de ganancias) 782 (97,06%)

Posiciones largas (% de ganancias) 801 (94,76%)

Operaciones rentables (% del total) 1518 (95,89%)

Operaciones con pérdidas (% del total) 65 (4,11%)

El más grande

comercio rentable 9.99

operación perdedora -433,25

Media

comercio rentable 9,46

operación perdedora -168,90

Número máximo

victorias continuas (beneficio) 895 (8330,19)

Pérdidas continuas (pérdida) 34 (-10895,31)

Máximo

Beneficio continuo (número de victorias) 8330,19 (895)

Pérdida continua (número de pérdidas) -10895,31 (34)

Media

victoria continua 127

Pérdida continua 5

K= 3376,32/3258,68 = 1,04 con un depósito de 6 veces el caso anterior. Por lo tanto, he cambiado mi punto de vista sobre el problema del SL, pasando de un rechazo total a un enfoque sobrio teniendo en cuenta las peculiaridades del mercado y las posibilidades del TS, y siempre intento observar el principio SL=TP.

Si quiere colocar un stop, no envíe inmediatamente una orden a un corredor en el terminal (como hacen muchos)

porque los corredores ven entonces todas estas pérdidas de parada y sus comerciantes que se sientan en los centros de negociación de todos los corredores

consolidan entre sí (incluso de corredores diferentes pero asociados) y mueven el precio hasta el stop de pérdidas establecido

derribándolos intencionadamente. Esto se llama barrido del cliente....... Y al acercarse a los beneficios de la toma también se dan la vuelta.

Usted debe establecer stop losses "virtuales" sólo en su terminal mediante un Asesor Experto o un script (sin enviar una orden a un corredor de inmediato).

y mediante tecnología furtiva (es decir, invisible para los corredores). Además, los beneficios obtenidos no deben ser revelados a los corredores por adelantado.

No debes darles tus cartas en la mano y la posibilidad de calcular tu expectativa matemática..........

En casos severos de paranoia, puedes poner pausas en lugar de paradas.

Un stop se identifica definitivamente como una pérdida (aunque hay excepciones, un stop en el punto de equilibrio).

Pero para poner stops como protección, nos han enseñado desde los tiempos en que Internet era muy inestable y los cortes de conexión no eran infrecuentes (por cierto, entonces se podía cerrar una posición por teléfono, también un anacronismo de los tiempos en que todo se hacía por teléfono).

Pero ahora que los stops se han convertido en parte de las estrategias, los stops pequeños pero nunca activados son una señal de entrada precisa. Los beneficios grandes pero siempre alcanzables son una señal de salida correcta.

Mi TS manual también era sin stops, las operaciones siempre son rentables, pero esperar un drawdown te saca canas :)

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Personalmente, no pongo ningún tipo de stop en la operativa manual, pero puedo resistir graves caídas gracias a las técnicas de diversificación.

Sin embargo, me gustaría hablar de la estrategia de fijación de topes.

Me pregunto qué clase de listillo enseñó a la mayoría de los operadores a colocar los stops detrás de los máximos y mínimos más cercanos.

La primera vez que intenté comerciar me pareció una tontería. Aunque en aquella época no estaba de moda coleccionar paradas.

Ahora este concepto es tan común que dibuja claramente los patrones típicos de las paradas.

No sólo los grandes jugadores, sino también los comerciantes ordinarios reúnen paradas de principiantes competentes.

Así que, en mi opinión, es un completo retraso colocar los stops detrás de los extremos más cercanos))

Los stops se colocan mejor por debajo de los niveles, o por debajo del límite de pérdidas del stop para una posición concreta.

Tenga en cuenta que al fijar los stops por nivel, debemos considerar cuidadosamente el número de puntos de falsas rupturas de niveles que se produjeron durante los últimos seis meses, y fijar los stops adecuados.

Algunos pueden pensar que mi post se lleva el pan de los comerciantes conmigo. Pero, de hecho, la gran mayoría de la carne en las paradas va a parar a los bancos, no a los comerciantes. Cuando esta tienda cierre, los comerciantes experimentados ganarán mucho más y más fácilmente.