Discusión sobre el artículo "Algoritmo de autoadaptación (Parte III): Renunciando a la optimización" - página 4

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Sigo de cerca todos sus artículos, sin embargo,

Espero que hayas notado que tu algoritmo de cálculo de cajas tal y como lo publicaste, tiene un factor de repintado especialmente cuando el mercado va de lado y se dibujan cajas horizontales. De vez en cuando después de que la zona horizontal se rompe, el número de cajas difiere en la historia. Sabiendo que usted está buscando en el número de cajas, puedo pensar en dos soluciones diferentes :

1- encontrar la razón de este repintado y solucionarlo

¡2- encontrar una manera de identificar estas zonas horizontales y contar 1 para las cajas alcistas y 1 para las bajistas y no calcular el resto de las cajas que se ahogan en esta zona !

Estas imágenes deberían ayudar.

En la primera imagen vemos un total de 5 cajas : GBPUSD-M1.

Como yo lo veo, usted realmente debe sentarse y encontrar este repintado (recalcular con resultado diferente) cuestión antes de seguir adelante.

Sigo de cerca todos sus artículos, sin embargo,

Espero que hayas notado que tu algoritmo de cálculo de cajas tal y como lo publicaste, tiene un factor de repintado especialmente cuando el mercado va de lado y se dibujan cajas horizontales. De vez en cuando después de que la zona horizontal se rompe, el número de cajas difiere en la historia. Sabiendo que usted está buscando en el número de cajas, se me ocurren dos soluciones diferentes :

1- encontrar la razón de este repintado y arreglarlo

¡2- encontrar una manera de identificar estas zonas horizontales y contar 1 para las cajas alcistas y 1 para las bajistas y no calcular el resto de las cajas que se ahogan en esta zona !

Estas imágenes deberían ayudar.

En la primera imagen vemos un total de 5 cajas : https://prnt.sc/10secab

En la segunda imagen, con la adición de una sola caja, no sólo perdemos ese dibujo horizontal, sino que también se dibujan dos cajas debajo de las otras : https://prnt.sc/10seczw

Y unas pocas cajas más tarde, tenemos tres cajas en lugar de 5 : https://prnt.sc/10segad

La segunda condición muestra que ni siquiera podemos confiar en el escenario de conteo 1-1, sin embargo, si no nos preocupamos por el ruido, podemos ver 5 cajas allí, sin embargo, la última imagen muestra que no podemos confiar en esta "suposición" y el número de cajas será diferente durante el tiempo. No estoy usando la configuración ATR con los valores por defecto para el indicador (sólo cambié los colores) en GBPUSD-M1.

Como yo lo veo, usted realmente debe sentarse y encontrar este repintado (recalcular con resultado diferente) cuestión antes de seguir adelante.

Sí, los bloques se vuelven a dibujar si se dibujan a la izquierda de un tiempo fijo. Sé que esto no es un problema, esto se hace a propósito. Para aquellos propósitos que utilizan este indicador, esta situación es una ventaja. Cuando los bloques se están construyendo, debido a su tamaño fijo, crear algún tipo de inexactitud en la determinación de la zona de tendencia. Para reducir este error al mínimo y encontrar la escala de tendencia máxima, se hizo un mecanismo de este tipo. Cuando los bloques se dibujan a la derecha del tiempo fijo, no se vuelven a dibujar.

¡Trabajo muy interesante! Gracias por compartir el enfoque.

La mayoría de las veces, el precio ir más allá del 100% de las superposiciones ... pero todas las veces que ir a ...

Yo sólo leo la parte de la arquitectura de los documentos.

¡Trabajo muy interesante! Gracias por compartir el enfoque.

La mayoría de las veces, el precio ir más allá del 100% de las superposiciones ... pero todas las veces que ir a ...

Sólo leí la parte de la arquitectura de los documentos.

Los algoritmos descritos en los dos últimos artículos son bastante estables. Con la misma configuración, los probé en 56 acciones del SP500 (5 años), 28 acciones de empresas rusas (8 años), 28 pares de divisas (9 años) y 17 cryptocurrency pares (3 años). No hubo optimización, el robot hizo todo por sí mismo y mostró un resultado estable, mostró un beneficio basado en los resultados de todas las pruebas. De una forma u otra, pero comercia en un plus, teniendo en cuenta todas las comisiones. Pero todavía hay trabajo por hacer.

Así funciona en 28 acciones SP 500:

y así en 28 acciones rusas, con la misma configuración

Llevo mucho tiempo pensando en la dirección de que el movimiento no termina con la eficiencia y un nuevo movimiento no comienza con esto. Está claro que no existe el equilibrio y el mercado, siempre intentando llegar al equilibrio, crea nuevas desviaciones del equilibrio. Mientras el mercado negocia, siempre está en desequilibrio. Y cuanto más activo es el comercio, mayor es la entrada de fondos, mayor es la desviación del equilibrio. Pero hay que contar con algo, sigue siendo necesario algún tipo de punto cero. En cada escala, este punto cero está situado en lugares diferentes, de modo que cuando en una escala el mercado alcanza el punto cero, en la otra escala, por el contrario, lo abandona. Resulta que hay una retroalimentación de las escalas grandes a las pequeñas en forma de oferta monetaria.

No publico nuevos códigos porque ya son más caros. Incluso los códigos que he publicado me han aportado dinero, y no estoy dispuesto a exponer abiertamente los desarrollos actuales.

Los algoritmos utilizados en estos artículos son bastante estables. Con estas configuraciones, los probamos en 56 acciones del SP500 (5 años), 28 acciones de empresas rusas (8 años), 28 pares de divisas (9 años) y 17 pares de criptomonedas (3 años). No hubo otimización, el robot lo hizo todo bien y presentó un resultado estable, ganando beneficios en base a los resultados de todas las pruebas. De una forma u otra, negocia con ventaja, teniendo en cuenta todas las comisiones. Pero aún queda trabajo por hacer.

Así funcionan los 28 compartimentos SP 500:

y también en 28 direcciones rusas, con las configuraciones de configuración

Lleva mucho tiempo pensando que el movimiento no termina de ser eficiente y que un nuevo movimiento no es cómodo con él. Está claro que no existe equilibrio y el mercado, siempre intentando equilibrarse, crea nuevos desvíos del equilibrio. Mientras el mercado funciona, siempre está desequilibrado. Y cuanto más activo es el comercio, cuanto mayor es la afluencia de fondos, mayor es la pérdida de equilibrio. Pero hay que confiar en algo, y también en algún tipo de punto cero. En cada escala, este punto cero está situado en lugares diferentes, por lo que cuando en una escala el mercado se acerca al punto cero, en otra escala él, por el contrario, se aleja. Comprueba que hay una retroalimentación de escalas grandes a escalas menores en forma de oferta de descuento.

No pongas nuevos códigos porque ya son más caros. Incluso los códigos que he puesto me han costado dinero, y no estoy listo para exportar los desarrollos actuales abiertamente.

Seu trabalho é incrível e eu vejo nele, mas de outra dimensão ...

Considerando que en una vela (fatiga comprimida y referenciada al precio), después del mismo número de que usted encuentra para la eficiencia en su trabajo, una variación entre la apertura y el cierre igual a la variación que no se refleja, la volatilidad parte de la vela. Todas las velas en todos los ensayos, movimientos, instrumentos, cualquier fatiga del precio, tienen el mismo efecto. Es por eso que obtienes casi los mismos resultados en todos los instrumentos. Podemos considerar que un movimiento sólo termina cuando el retroceso alcanza el 50%. El equilibrio. Acho que nos estamos tocando en el mismo lugar ... Como ya he dicho, no soy un especialista en matemáticas y me faltan algunos años para empezar ... Contar velas puede ser un método muy grosero ...:)

A continuación, la imagen representa las variaciones de volatilidad de las velas diarias en EURUSD, BRENT & SIEMENS, donde la última vela es hoy. EURUSD BRENT SIEMENS AG

Este es el resultado entre la oferta y la demanda, el equilibrio de espacio en un mercado. O meio, o equilíbrio das forças, é um fenômeno social.PS - talvez quando o número de velas para igual ao mesmo acúmulo de variações ...? ¡Quien sabe! :)

E eu acho o contrário ... quanto mais liquidez, mais equilíbrio / equilíbrio. Este método tiende a ser mejor y garantizado con más liquidez ... Es ideal para el futuro.

Seu trabalho é incrível e eu vejo nele, mas de outra dimensão ...

Considerando que en una vela (fatiga comprimida y referenciada al precio), después del mismo número de que usted encuentra para la eficiencia en su trabajo, una variación entre la apertura y el cierre igual a la variación que no se refleja, la volatilidad parte de la vela. Todas las velas en todos los ensayos, movimientos, instrumentos, cualquier fatiga del precio, tienen el mismo efecto. Es por eso que obtienes casi los mismos resultados en todos los instrumentos. Podemos considerar que un movimiento sólo termina cuando el retroceso alcanza el 50%. El equilibrio. Acho que nos estamos tocando en el mismo lugar ... Como ya he dicho, no soy un especialista en matemáticas y me faltan algunos años para empezar ... Contar velas puede ser un método muy grosero ...:)

A continuación, la imagen representa las variaciones de volatilidad de las velas diarias en EURUSD, BRENT & SIEMENS, donde la última vela es hoy. EURUSD BRENT SIEMENS AG

Este es el resultado entre la oferta y la demanda, el equilibrio de espacio en un mercado. O meio, o equilíbrio das forças, é um fenômeno social.PS - talvez quando o número de velas para igual ao mesmo acúmulo de variações ...? ¡Quien sabe! :)

E eu acho o contrário ... quanto mais liquidez, mais equilíbrio / equilíbrio. Este método tiende a ser mejor y garantizado con más liquidez ... Es ideal para el futuro.

Ya no analizo las velas. Por qué, he descrito en detalle en este artículo https://www.mql5.com/es/articles/8136

Pero en resumen: la discretización temporal del precio introduce un componente aleatorio, que es deseable deshacerse de.

Por el momento, trabajo con bloques de N puntos, pero el tamaño de los bloques no es estático, sino dinámico y cambia a partir de la forma del gráfico. He desarrollado un mecanismo para la cuantificación "correcta" de los precios, que elimina al máximo el componente aleatorio de la serie de precios.

Mi robot muestra los mismos resultados en diferentes instrumentos porque intenté comprender específicamente cómo difieren los precios en algunos activos de los precios en otros. Cuando miramos las velas, la caritna está distorsionada y no entendemos por qué EURUSD difiere del petróleo, no entendemos las razones fundamentales. Pero si aplicas la discretización correcta, entonces todo se vuelve mucho más fácil y el fundamento queda claro.

Todavía no lo he descrito en los artículos, pero las series de precios tienen algunas peculiaridades. Que no son lineales. La serie de precios es siempre una función x / y y tiene no linealidad. Y analizando bloques de no linealidad, se hace visible la estructura del mercado. La mayoría de los activos tienen tendencia, pero también los hay planos. Además, para un crecimiento, pueden ser tendenciales, y para una caída, pueden ser planos. Es decir, usted ha demostrado correctamente que es necesario analizar por separado las fases alcistas y bajistas del mercado. Tuve que desarrollar mi propio concepto de tendencias y escribí sobre ellas en este artículo https://www.mql5.com/es/articles/8184.

Es decir, el mercado tiene razones fundamentales para desviarse de la probabilidad del 50%. Y esta razón es el punto cero alrededor del cual fluctúa. Pero por lo que tengo entendido, hay que analizar no sólo los últimos valores, sino los valores anteriores. Los valores históricos actúan como un coeficiente adicional a las desviaciones actuales, aumentando o disminuyendo su importancia.

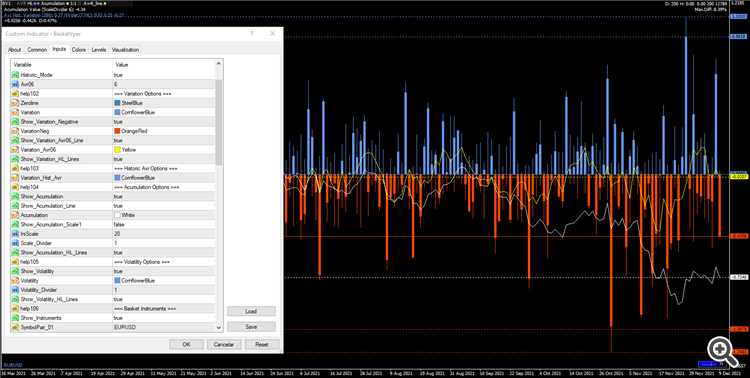

En el gráfico, lo que muestras, la escala como porcentaje, ¿he entendido bien?

Ya no analizo las velas. Por qué, He descrito en detalle en este artículo https://www.mql5.com/es/articles/8136

Pero en resumen: la discretización temporal del precio introduce un componente aleatorio, del que es deseable deshacerse.

Por el momento, trabajo con bloques de N puntos, pero el tamaño de los bloques no es estático, sino dinámico y cambia a partir de la forma del gráfico. He desarrollado un mecanismo para la cuantificación "correcta" del precio, que elimina al máximo el componente aleatorio de la serie de precios.

Mi robot muestra los mismos resultados en diferentes instrumentos porque intenté comprender específicamente cómo difieren los precios en algunos activos de los precios en otros. Cuando miramos las velas, la caritna está distorsionada y no entendemos por qué EURUSD difiere del petróleo, no entendemos las razones fundamentales. Pero si se aplica la discretización correcta, entonces todo resulta mucho más fácil y el fundamento queda claro.

Todavía no lo he descrito en los artículos, pero las series de precios tienen algunas peculiaridades. Que no son lineales. La serie de precios es siempre una función x / y y tiene no linealidad. Y analizando bloques de no linealidad, se hace visible la estructura del mercado. La mayoría de los activos tienen tendencia, pero también los hay planos. Además, para un crecimiento, pueden ser tendenciales, y para una caída, pueden ser planos. Es decir, usted ha demostrado correctamente que es necesario analizar por separado las fases alcistas y bajistas del mercado. Tuve que desarrollar mi propio concepto de tendencias y escribí sobre ellas en este artículo https://www.mql5.com/es/articles/8184.

Es decir, el mercado tiene razones fundamentales para desviarse de la probabilidad del 50%. Y esta razón es el punto cero alrededor del cual fluctúa. Pero por lo que tengo entendido, hay que analizar no sólo los últimos valores, sino los valores anteriores. Los valores históricos actúan como un coeficiente adicional a las desviaciones actuales, aumentando o disminuyendo su importancia.

En el gráfico, lo que has mostrado, la escala como porcentaje, ¿he entendido bien?

Gracias por tu respuesta.

Otra curiosidad, el equilibrio perfecto de un triángulo demostrado en la práctica. donde al cabo de dos o tres meses, el desequilibrio es de -0,0897% de variación.Como he corrido antes de que usted escribe, sólo entiendo algunas cosas después de ... :)

Sí, he entendido su precio / velas ahora y es una forma precisa como le dije con retraso.

Sí también, mis imágenes son con % de volatilidad.

Como dije antes, todos los periodos en promedio, velas, movimientos, cualquier parte del precio, el cierre de apertura es el 50% de la variacion que ocurre dentro de cualquier periodo, el verdadero cambio, el otro 50%, no se refleja...

Como dije tambien, las velas son solo una pieza comprimida y referenciada del precio, pero como dijiste, no es la mejor referencia para tu trabajo y ahora, entendi y es un buen enfoque. Usted crea su propio sistema para cortar el precio :)

Voy a seguir leyendo sus artículos. Muy buen material. Gracias por compartir!

A continuación, por curiosidad, es una imagen de las variaciones diarias EURUSD % (volatilidad más cambio de precio)

Velas superpuestas diarias variaciones % de EURUSD, EURAUD & AUDUSD. Si abres una posición con el mismo margen en cada una, el resultado al cabo de tres meses será el coste del spread y swap.

sus indicadores muestran errr