Discusión sobre el artículo "Algoritmo de autoadaptación (Parte III): Renunciando a la optimización"

Buenas tardes. Me gustaría compartir mi opinión sobre el tamaño inestable de las velas. Propongo asignar una segunda dirección independiente para analizar el tamaño de las velas. Encontrar el valor medio del tamaño de las velas para un marco de tiempo determinado y utilizar cualquier desviación de este valor para extraer beneficios. Y la señal para abrir una posición debe ser considerada como una señal por tamaño de vela y una señal por dirección al mismo tiempo.

Por supuesto que puede hacerlo, pero si puede predecir el tamaño de la vela, significa que puede predecir la dirección y negociar opciones con mucho éxito. En general, la tarea es digna del Premio Nobel, para ser honesto. La media no funcionará aquí, porque el tamaño medio de la vela es aproximadamente proporcional a la raíz del número de pasos en esta vela multiplicado por el tamaño medio del paso. Si tomamos una vela de una hora, entonces hay 60 velas de un minuto y el tamaño de una vela de una hora será en promedio como la raíz de 60 multiplicado por el tamaño medio de una vela de un minuto. Resulta que el número de pasos en la vela horaria se puede calcular, pero en la vela minutera es imposible. El número de pasos en una vela de un minuto es desconocido, porque no está claro qué tomar como un paso, si ticks, a continuación, vamos a analizar los algoritmos de las empresas de corretaje, no más. Si en la bolsa de valores, otras peculiaridades aparecen allí. El tamaño de las velas también es un tema aparte en bolsa, quizás escriba sobre ello alguna vez. Por supuesto, no hay tareas sin solución, pero ... una cuestión de recursos.

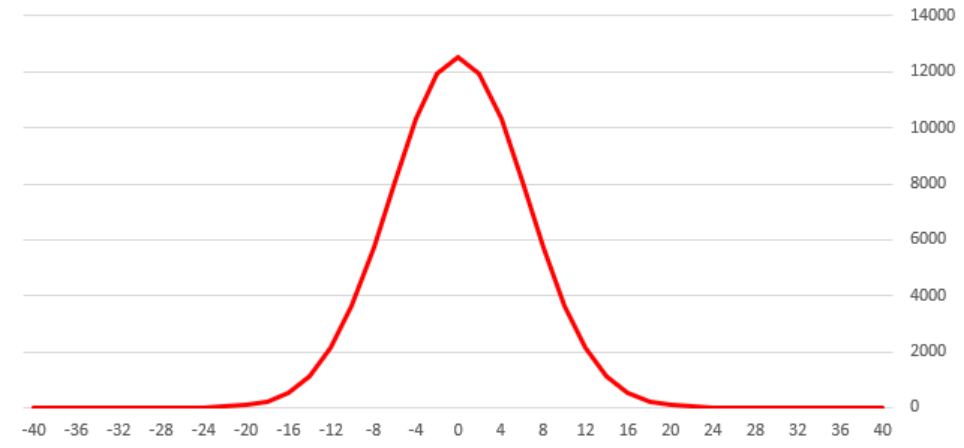

Así se verá la distribución del tamaño de las velas de 40 minutos. Y si encuentras una media de esta)))) no será el valor más útil. Tienes que tener en cuenta las probabilidades de ocurrencia.

Y hay un problema más. Como escribí en este artículo, el precio no es una función del tiempo https://www.mql5.com/es/articles/8136/91748#!tab=article, por lo que habrá dificultades adicionales.

No hay ningún comentario... ¿No te gusta o no lo entiendes o está tan claro que no hay nada que decir)?

Me gusta, pero es un poco complicado. Las partes 1-2 eran más claras.

y por cierto, el artículo https://www.mql5.com/es/articles/8136/91748#!tab=article no se abre.

Elimina #!tab=articulo del enlace, debe haberse adjuntado a la ruta incorrecta.

¿Y si recurrimos a indicadores estándar? A saber, MA. La media móvil se puede construir para cualquier gráfico y cualquier marco temporal. Es lógico que el precio cruce la media móvil tarde o temprano. Además trazar la amplitud de las fluctuaciones alrededor de la MA. Y si la amplitud es mayor que la media en un determinado segmento, entonces abra una posición en la dirección del movimiento hacia la MA.

Definitivamente cruzará la MA. Pero no tiene sentido. Para el trabajo normal, se necesita un modelo teórico, sin teoría se obtiene adivinanzas. Aquí están las preguntas ¿por qué el precio debe volver a la media, qué período de promedio para tomar, ¿por qué este período?

Los indicadores estándar no son más que un conjunto de fórmulas, no tienen ninguna base fundamental. Tomemos un estocástico, RCI, MA, cualquiera de ellos, e intentemos responder a la pregunta: ¿por qué debería funcionar? Si lo conseguimos, podemos empezar a construir algoritmos basados en ellos.

No hay ningún comentario... ¿No te gusta o no lo entiendes o está tan claro que no hay nada que decir)?

Está bien, he leído los tres artículos. Lo que me gusta del enfoque es que todo se basa en estadísticas claras. Los artículos son prácticos y competentes.

Hace poco me acordé de una idea simple hasta la barbaridad - construir zigzags en renko (en diferentes combinaciones de longitud mín. de zigzag y tamaño de bloque), y contar estadísticas sobre la distribución de longitudes. Entonces es más o menos como el tuyo.

Creo que también funcionó.

No hay ningún comentario... ¿No te gusta o no lo entiendes o está tan claro que no hay nada que decir)?

La idea no es trivial y no es obvia. No es obvio para mi porque abrimos una venta inmediatamente si hay mas bloques arriba.

En general, es mejor elaborar afirmaciones no obvias.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Algoritmo de autoadaptación (Parte III): Renunciando a la optimización:

No podemos obtener un algoritmo verdaderamente estable si para seleccionar los parámetros utilizamos la optimización basada en datos históricos. Un algoritmo estable en sí mismo debe saber qué parámetros se necesitan para trabajar con cualquier instrumento comercial en cualquier momento. El algoritmo no debe suponer ni adivinar: debe saber con certeza.

En la nueva versión, dejaremos de utilizar velas debido a los parámetros inestables de estas. Para ser más exactos, usaremos velas, pero en el marco temporal M1 y solo porque el cambio al procesamiento de ticks provoca un aumento significativo en el consumo de recursos. En términos ideales, resulta mejor manejar los ticks.

Analizaremos bloques con un tamaño de N puntos. Son bloques parecidos a renko, pero construidos con un algoritmo ligeramente distninto. Ya hablamos sobre los gráficos de bloques y sus ventajas al realizar análisis en el artículo "¿Qué son las tendencias y cómo es la estructura de los mercados: de tendencia o plana?".

Figura 1. Aspecto del gráfico de bloques

La figura 1 muestra el aspecto de los bloques que analizaremos. A continuación, mostramos una vista general del gráfico de bloques. La parte superior representa los bloques en el gráfico de precios. Los bloques se construyen en el pasado y en el futuro partiendo de un tiempo fijo. En la figura, el tiempo registrado se representa con una barra vertical amarilla. Este es el punto cero, desde el cual se construyen los bloques en el pasado y en el futuro; el algoritmo de construcción resulta ser un espejo. El hecho de que los bloques se construyan en el pasado y el futuro resultará importante en el desarrollo posterior.

Necesitamos los bloques porque sus parámetros principales son estables, controlables y, lo más importante, los beneficios/pérdidas dependen principalmente del movimiento del precio en puntos.

Autor: Maxim Romanov