Robustez de Akali en XAUUSD: una lectura prudente del test sintético

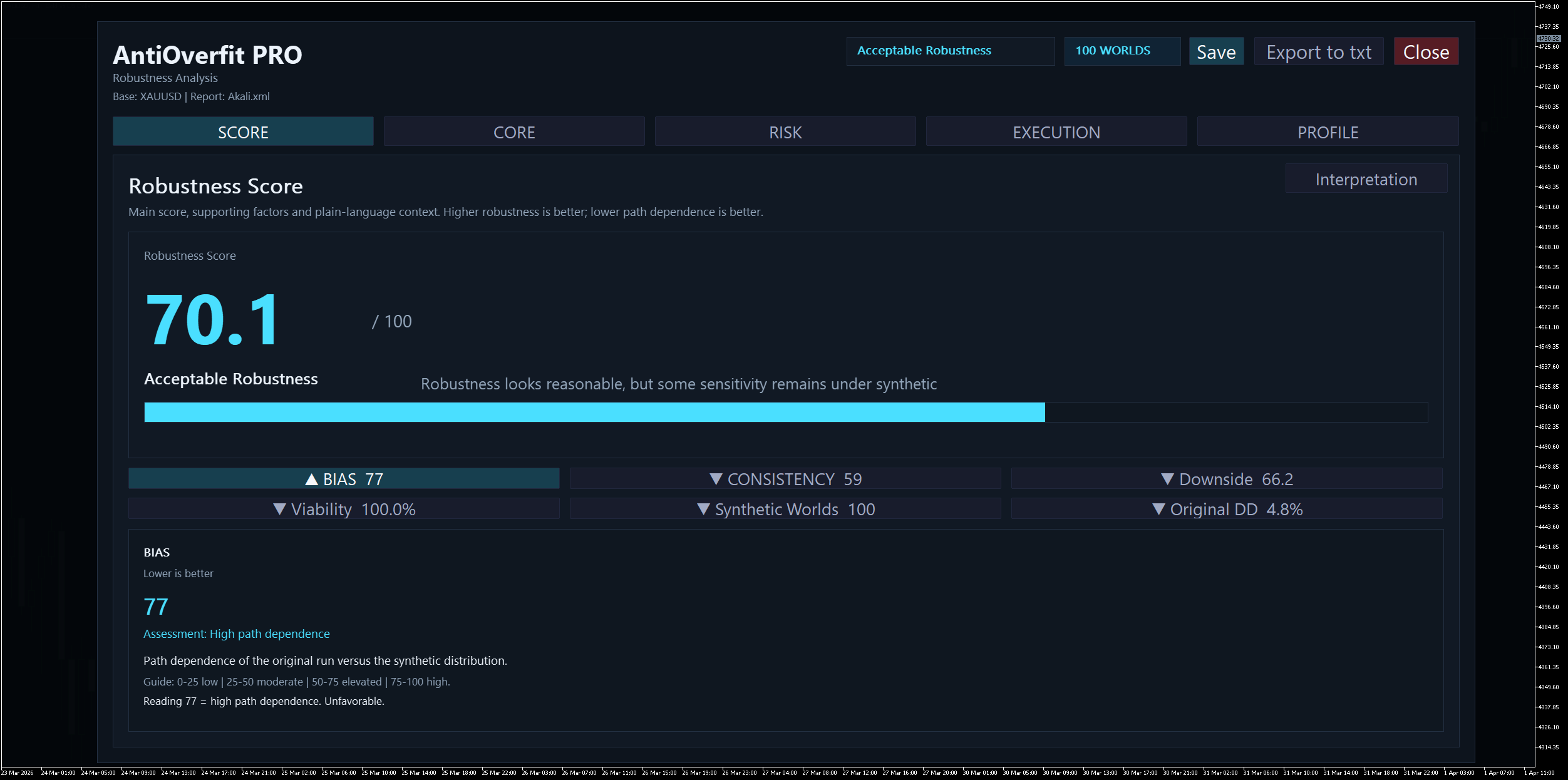

La lectura general del informe es de robustez aceptable, con una puntuación de 70.1 sobre 100. Esto sitúa el resultado en una zona razonable, aunque con sensibilidad visible cuando el mercado se desvía del histórico original. En otras palabras, parte del comportamiento se conserva, pero no de forma completamente homogénea.

Configuración de la prueba

En este análisis se ha evaluado el EA Akali sobre el símbolo XAUUSD, utilizando 100 mundos sintéticos, todos ellos considerados válidos para el resultado final.

Temporalidad: M1

Rango del análisi: 2020.03.01-2026.03.01

Conviene dejar claro el enfoque metodológico: esta prueba no determina si el EA es bueno o malo, no predice rentabilidad futura y no emite una valoración definitiva del sistema. Su objetivo es medir hasta qué punto el comportamiento observado en el histórico original se mantiene cuando el mercado sigue trayectorias distintas pero plausibles.

Resultado global

El veredicto encaja con una lectura equilibrada: robustez aceptable, pero no sólida. Existe suficiente soporte como para descartar que el resultado original sea puramente accidental, pero no se observa una estabilidad uniforme fuera del histórico original.

Dos métricas clave ayudan a entenderlo:

- Viabilidad: 100% → el sistema sobrevive en todos los escenarios sintéticos

- Consistencia: 59/100 → comportamiento razonablemente estable, pero lejos de ser robusto

Esto define un sistema que resiste, pero no siempre mantiene la misma calidad de resultados.

Cuatro claves que realmente importan

- Dependencia del camino histórico.

El bloque de Bias marca 77/100 y aparece etiquetado como high path dependence. Esto implica que el histórico original es relativamente favorable frente a los escenarios sintéticos. No invalida el backtest, pero sí indica que parte del rendimiento depende del recorrido específico del mercado pasado. - La ejecución es más estable que el resultado.

En el plano operativo, el sistema muestra solidez. El número de operaciones, con 1387 trades, es representativo. La estabilidad de operaciones es del 6%, lo que indica baja dispersión, y el collapse rate es 0.0%. Esto sugiere que el EA sigue operando de forma similar incluso en mercados alternativos. - El riesgo es claramente más sensible.

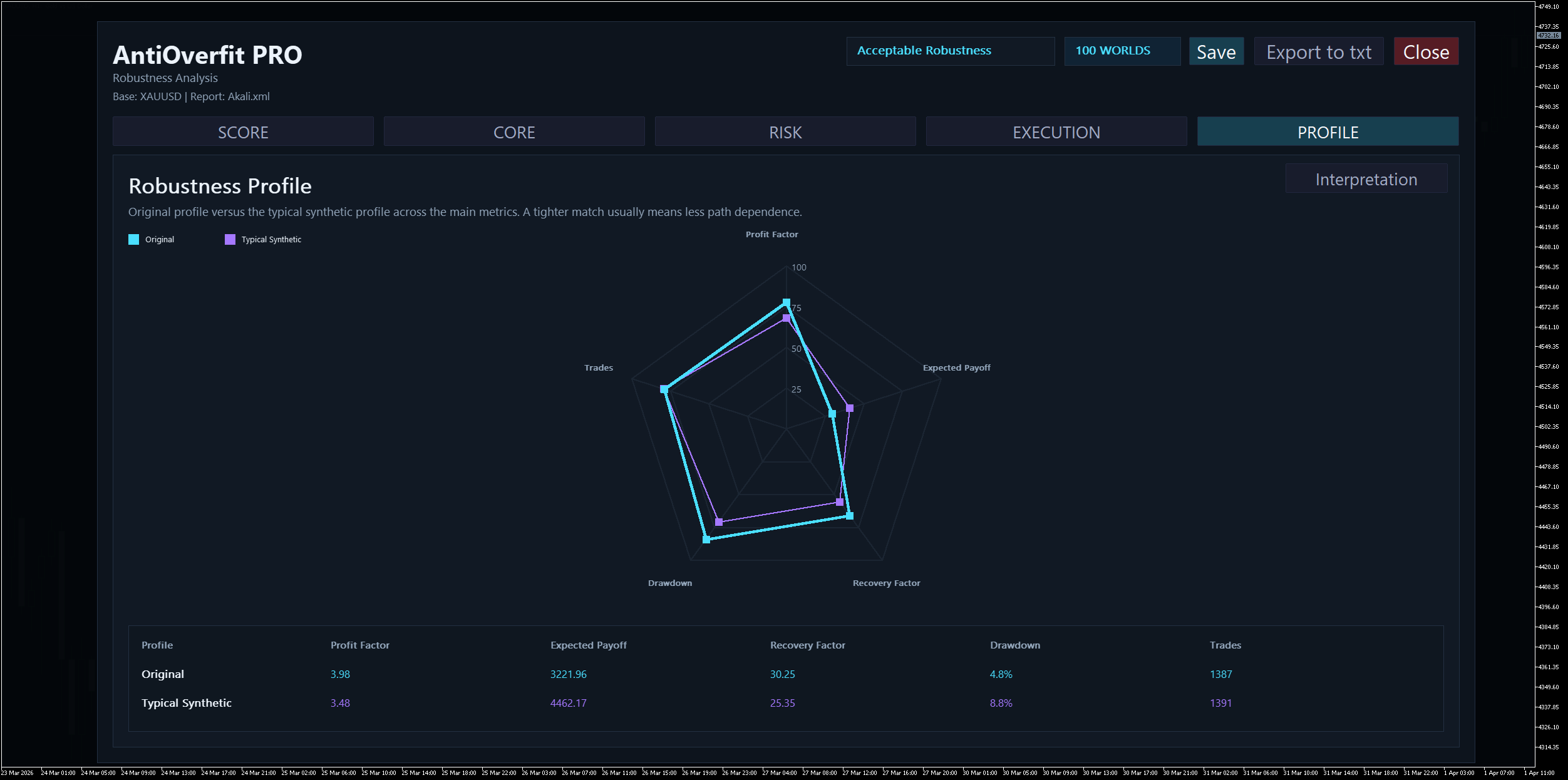

El drawdown original es bajo (4.8%), pero el drawdown sintético mediano sube a 8.8% y el Stress DD alcanza 19.0%. Además, la DD Stability es 167%, reflejando una dispersión amplia. Esto indica que el riesgo del backtest original es más optimista que el observado en escenarios alternativos. - La calidad por trade no es estable.

El Profit Factor de 3.98 aparece como representativo, pero tanto Expected Payoff como Recovery Factor están etiquetados como frágiles. El sistema sigue operando, pero la calidad del resultado por operación se deteriora cuando cambia el mercado.

Cómo encaja el perfil general

El bloque Profile resume la situación como partial mismatch. Existe una alineación moderada entre el perfil original y el sintético, pero no total.

La mayor diferencia aparece en el riesgo: el drawdown original es de 4.8%, mientras que el valor sintético típico se sitúa en 8.8%. Esto refuerza la idea de que el backtest original es plausible, pero algo optimista frente a otros recorridos del mercado.

Conclusión

La lectura más razonable para Akali en este análisis es la de una robustez aceptable con cautela. El sistema muestra continuidad operativa, supervivencia completa en escenarios sintéticos y una base suficiente para no considerar el resultado original como algo aleatorio.

Sin embargo, también presenta dependencia del camino histórico, mayor exposición al riesgo fuera del histórico y fragilidad en métricas clave de rendimiento.

En síntesis: parte del comportamiento se mantiene fuera del histórico original, pero con dependencia aún visible del pasado.

Y conviene no perder de vista el alcance del test: no valida el sistema de forma global ni confirma rentabilidad futura. Su función es exclusivamente evaluar la consistencia bajo variaciones plausibles del mercado.