Kann man die SB-Karte von der Preiskarte unterscheiden? - Seite 12

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Novas Fragen deuten in keiner Weise auf die Farbe ihres Schlüpfers hin. Allerdings trägt sie weiß...

Leutnant...

Auf das Heldentum der Tapferen singen wir ein Lied...sibirqk,danminin,Vizard_ haben Preis- und SB-Charts richtig identifiziert, was die Inkremente betrifft@Vizard_

Das sagt Ihnen gar nichts. Niemand wird in der Lage sein, systematisch zu ermitteln.

Wenn man eine Studie nach allen Regeln der Statistik durchführt, d.h. 100-200 Paare von Diagrammen angibt, wird die Wahrscheinlichkeit 50/50 sein.

Auf das Heldentum der Tapferen singen wir ein Lied...sibirqk,danminin,Vizard_ haben die Preis- und SB-Charts richtig identifiziert, über die Inkremente@Vizard_

scheint es überhaupt kein SB zu geben.

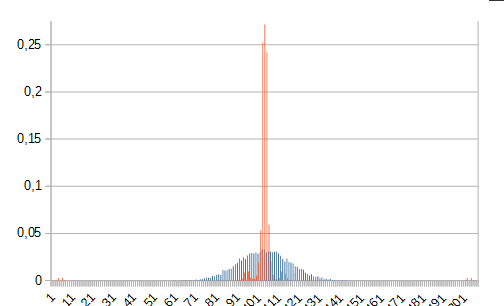

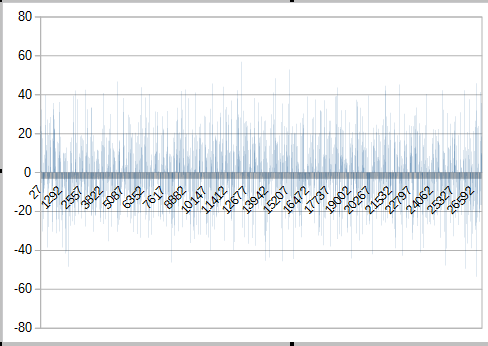

der linke Graph ist unverständlich generiert.

scheint es überhaupt kein SB zu geben.

der linke Graph ist unverständlich generiert.

Die Frage ist nicht viel anders: Warum sollte SB vom Preis angezogen werden? Was bedeutet es eigentlich, mit Preisen zu arbeiten?

Historische gbpusd c 1791https://www.anaga.ru/analytcal-info/2/6.htm Startwert 4,5558, generieren die SB dieses Paares von 1791g Minute für Minute (bereits eine statistisch signifikante Menge) und das resultierende Diagramm wird nichts zu tun haben mit Preis. Reale Kurse spiegeln die Korrelation/Entwicklung/Krisen/Kriege von Ländern wider, und der gbpusd zeigt dies seit 2,5 Jahrhunderten sehr gut mit seinen Extremen und seinem Endkurs - dies sind keine zufälligen Prozesse. Und für die kleinen und großen Physikliebhaber ist das Modell des Maxwell'schen Dämons (DM) mit dem Perpetuum Mobile, bei dem die Reichen (heiß) reich bleiben und auf Kosten der Armen (kalt) noch reicher werden, ein geeigneteres Modell. Der einzige Bereich, in dem DM-Prozesse stabil sind, ist die Wirtschaft.

Das sind Schritte, ich denke, es ist einfacher, sich das gleiche Rätsel vorzustellen, wenn man sich nicht langweilt))

der erste hat einen ausgeprägten Bogeneffekt, der Markt hat in der Regel einen konventionell ausgeprägten Bogen, d.h. es gibt keine solche stabile Zyklizität, und er hängt noch von früheren Werten ab

und ja, das bedeutet nicht, dass BP nicht zufällig ist, bis das Modell erstellt ist und die Fehler in den neuen Daten bestimmt sind

Das Problem ist, dass sich die Abhängigkeiten ständig ändern

und Dmitry stellte richtig fest, dass dieser Effekt auf eine Häufung der Volatilität in verschiedenen Handelssitzungen zurückzuführen ist, d.h. es gibt kein anderes "Muster".

Dieser Effekt kann teilweise durch die Einführung von Volatilitätskorrekturen beseitigt werden, und man erhält fast reines SB

wiki

Am Ende würden Sie nur"Muster" wie diese haben

Sollen wir das Rätselraten fortsetzen?)) one-price-distribution, die other-sub

one-price-distribution, die other-sub

die nächsten beiden Bilder sind von der oberen

scheint es überhaupt kein SB zu geben.

der linke Graph ist unverständlich generiert.

Das Bild dort ist durch Copy-Paste unscharf, so dass die Zyklen "nach Augenmaß" entstanden sind, so dass es korrekter wäre:

Ich frage mich, wie sie geleitet wurden? Für mich ist es unverständlich, die Daten sind nicht genug, so unterschiedliche Verteilungen, aber die Charts selbst..., könnte es nur wegen dieses Effekts, wo der Preis sprang hin und her in das richtige Bild sein?

P.S. Die Ausschläge waren - tick:- hoch-100, dann nach zwei Ticks runter 98, und so weiter mehrmals.