Erinnerung an die Veteranen: Box und Jenkins

Sie müssen mit der Quelle beginnen

Sie müssen mit der Quelle beginnen

Ja, natürlich.

Lassen Sie uns etwas Konstruktivität hinzufügen. Hier finden Sie eine aktuellere Präsentation mit Softwareunterstützung.

Verlinken Sie nicht, sonst gibt es wieder einen "Ökonometrie 2"-Thread, bei dem fast niemand wirklich versteht, worauf Sie hinauswollen. Mit Ihren eigenen Worten, FAA!

Kürzlich habe ich einen Artikel gelesen, wonach dicke Schwänze durch Ausreißer, oft einzelne Ausreißer, verursacht werden. Ich erinnere mich, dass Sie eine andere Meinung hatten. Ich könnte aber auch falsch liegen.

Wie komme ich dahin? Von nichts zu tun, Kampf gegen die eklatante Ignoranz unter den Forumsteilnehmern. Don Quijote. Es gibt hier viele Leute, die stolz darauf sind, dass sie nichts lesen. Es ist einfach schrecklich! Und hier sind gleich zwei Links.

Ja, natürlich.

Lassen Sie uns etwas Konstruktivität hinzufügen. Hier finden Sie eine aktuellere Präsentation mit Softwareunterstützung.

Nein. Nur das Original kann diskutiert werden. Es sind keine "modernen Aussagen" erlaubt

Nein. Nur das Original kann diskutiert werden. Keine "modernen Aussagen" sind akzeptabel

Vielleicht habe ich mich nicht richtig ausgedrückt. Die Verbindung entspricht vollständig dem Original und kann breiter sein. Aber das ist nicht der Punkt.

Lassen Sie uns abschweifen.

Was ist die Semantik eines Programmiersprachenoperators? Es ist das Programm, der Code, der diesen Operator ausführt.

Was ist ein ARMA-Modell? Dies ist der Code, der das Modell ausführt.

Wenn wir uns von dieser Auslegung entfernen, werden wir zwangsläufig in unterschiedlichen Interpretationen der Gebildeten und Überinterpretationen auf der Ebene der Begriffe der Unwissenden ertrinken.

In diesem Forum - ein Programm (ausführbarer Code) ist Semantik. Die Semantik des Buches von Box ist also ein Programm, wie STATISTIK, das den Handelsformeln, den Wörtern, eine wertvolle Bedeutung verleiht.

Fangen wir an.

Ein ARIMA-Modell wird in folgender Form geschrieben: ARIMA (p,d,q) oder AR(p) I(d) MA(q), wobei p und q die Anzahl der Verzögerungen in der Regressionsgleichung und d die Anzahl der Differenzierungen der ursprünglichen Reihe sind.

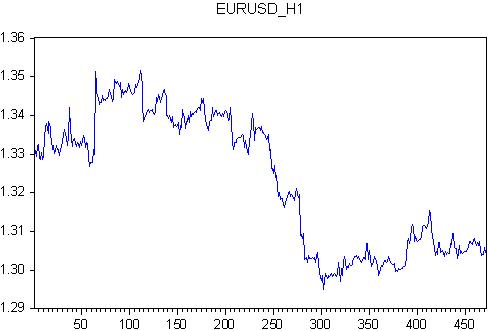

Zunächst nehmen wir ARMA und wählen die Anzahl der Verzögerungen. Wir nehmen EURUSD vom 28.11.2011 00:00 Uhr bis 23.12.2011 21:00 Uhr. Dies ist eine ganzzahlige Anzahl von Wochen, jede Woche hat 118 stündliche Balken - insgesamt 472 Balken.

Für dieses Zitat schreiben wir die Regex-Gleichung

eurusd ar(1) ma(1) c @trend

d.h. wir definieren den EURUSD-Quotienten durch Autoregression, Fehler, Shift (Konstante) und linearen Trend

Lassen Sie uns die Koeffizienten dieser Regression schätzen.

Wir haben bei zwei Parametern ein gutes Ergebnis und bei den anderen beiden Parametern ein flaches Ergebnis erzielt: @trend ma(1) haben sehr große Fehlerwerte bei der Schätzung der Koeffizienten.

Was ist das praktische Ergebnis dieser Übung?

(1) Wir haben eine Gleichung, die als Indikator mit Merkmalen in numerischer Form programmiert werden kann.

(2) Unser Indikator berücksichtigt nur den vorherigen Wert des Quotienten und die Differenz zwischen dem Quotienten und dem Regressionswert. Unser Indikator ist also genauer.

(3) Völlig neues Ergebnis für TA: Koeffizienten in einem Indikator sind Zufallsvariablen. Zumindest eine Schlussfolgerung: Indikatoren ohne Anpassung der Koeffizienten an das aktuelle Angebot sind sinnlos.

.....

(2) Unser Indikator berücksichtigt nur den vorherigen Wert des Quotienten und die Differenz zwischen dem Quotienten und dem Regressionswert. Unser Indikator ist also genauer.

(3) Ein völlig neues Ergebnis für TA: Die Koeffizienten des Indikators sind Zufallsvariablen. Zumindest eine Schlussfolgerung: Die Indikatoren sind ohne Anpassung der Kennzahl an die aktuelle Quote bedeutungslos.

(2) Genauer als was?

(3) Was nützt es, wenn Ihr Indikator zwar genauer, aber bedeutungslos ist?

(2) Genauer als was?

(3) Was bringt es Ihnen, wenn Ihr Indikator zwar genauer, aber bedeutungslos ist?

Sie sind nur an ihrem eigenen Interesse interessiert.

DieÖkonometrie dient nicht dem Profit, sondern der Weltkrise.

Es spielt keine Rolle, welcher Indikator genauer ist, und es spielt keine Rolle, dass er bedeutungslos ist. Das Wichtigste für einen Nerd ist es, alles zu berechnen, was ihm in die Hände fällt. Aber der Programmierer hat endlich EViews gemeistert und ist froh, dass er ein paar Daten in das Programm eingeben kann und im Gegenzug ein paar nichtssagende Zahlen erhält. Die Hauptsache ist hier nicht das Ergebnis, sondern die Freude am Prozess.

Der Ökonometriker möchte, dass wir uns gemeinsam mit ihm freuen. Wir sollten ihm also nicht die Laune mit Merkantilismus verderben und uns über die sinnlosen Möglichkeiten der Ökonometrie freuen.

Lassen Sie uns auch das Andenken an Jenkins und Box, die Auslöser der Weltkrise, mit einer Schweigeminute ehren, d.h. wir sollten versuchen, eine ganze Minute zu leben, ohne sie zu beschimpfen. Es wird nicht sofort passieren und nicht für jeden, aber man muss es versuchen.

(2) Genauer als was?

(3) Welchen Vorteil hat Ihr Indikator, wenn er zwar genauer, aber bedeutungslos ist?

(2) Genauer als was?

Es geht um den Vergleich. Ich habe einmal einen Artikel geschrieben, in dem HP wenig mit Zitaten zu tun hat. Genauer als HP, wenn Sie so wollen.

(3) Welchen Vorteil hat Ihr Indikator, wenn er zwar genauer, aber bedeutungslos ist?

Und das ist die Grundfrage für alles, was mit TA und Ökonometrie zu tun hat.

Die Frage, die sich stellt, lautet: Was soll das bringen?

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

1974, vor 38 Jahren, wurde das legendäre Buch "Time Series Analysis" von Box und Jenkins veröffentlicht. Dieses Buch hatte und hat einen großen Einfluss auf die Zeitreihenanalyse und -prognose. Bis zum heutigen Tag erstellen US-Regierungsbehörden Prognosen, die auf einer Abwandlung dieses Modells beruhen, obwohl es eine Menge neuer Erkenntnisse gibt. Aber denken wir an die Veteranen.

Das Buch stellt das ARMA-Modell vor , ARIMA in der russischen Übersetzung ARSS oder ARPSS.

Es gibt eine Reihe von Missverständnissen über dieses Modell. Fangen wir mit dem Namen an.

Auf Russisch: ARSS - autoregressiver und gleitender Durchschnitt.

AR - autoregressiv - ist selbsterklärend. Der letzte Term der Zeitreihe wird durch seine vorherigen, verzögerten Werte definiert. Ein gemeinsamer Gedanke von fast allen Indikatoren.

SS - gleitender Durchschnitt. An dieser Stelle wird es knifflig. Das hat nichts mit der Waage zu tun. Es geht um die Modellierung von Lärm. Das heißt, das Modell stellt den Markt zunächst aus zwei Komponenten dar: der deterministischen, die durch AP beschrieben wird, und dem Rauschen, das durch MA beschrieben wird. Für Indikatoren ist dies eindeutig ein neues Wort seit 1974!

Es gibt eine Erweiterung des ARSS-Modells in Form von ARPSS, wobei P pro-integriert ist. Das ist der Punkt, an dem er ins Spiel kommt. Integriert heißt differenziert! Das heißt, sie haben die Differenz zwischen den benachbarten Balken des Quotienten genommen!

Und die letzte Leistung von Box und Jenkins. Die Nicht-Stationarität des BP wird ausdrücklich anerkannt, und es wird eine Methode zur Umwandlung einer nicht-stationären Zeitreihe in eine stationäre Zeitreihe vorgeschlagen. Der Buchstabe "P" ist nur der Weg, um nicht-stationäre VR in stationäre umzuwandeln.

Im weiteren Verlauf des Themas werde ich die Ergebnisse der Berechnungen nach diesem Modell darlegen. Ich schlage vor, die Ergebnisse und die Anwendbarkeit auf Fora zu diskutieren. Das Modell wird in STATISTICS sowohl in der Dokumentation als auch in der Softwareimplementierung ausführlich behandelt. Ich werde EViews verwenden, obwohl es mir in diesem Bereich schlechter zu sein scheint als STATISTICS.

Fangen wir also an.