Spread-Handel in Meta Trader - Seite 250

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Nützliche Informationen für Liebhaber des saisonalen Spread-Handels. Nachfolgend finden Sie Auszüge aus dem letzten Saisonbericht, den ich für Pantheon-Finance über Getreideinstrumente geschrieben habe :

__________Grain__________________

Analysten zufolge wird die Maisanbaufläche in den USA im Jahr 2014 zum ersten Mal seit sechs Jahren zurückgehen. Dies ist darauf zurückzuführen, dass die amerikanischen Landwirte andere Kulturen für den Anbau wählen - Sojabohnen und Weizen. Die Anbaufläche für Sojabohnen wird einen Rekordwert von 83,6 Millionen Acres (33,82 Millionen Hektar) erreichen, so die Prognose von Informa Economics. Diese Zahlen liegen um 6,4 Millionen Acres (2,6 Millionen Hektar) über den Schätzungen des US-Landwirtschaftsministeriums.

Die Weizenanbaufläche wird auf 56,7 Mio. Acres (22,94 Mio. ha) geschätzt und liegt damit über der offiziellen Schätzung von 56,5 Mio. Acres (22,86 Mio. ha).

UK: Die Weizenerzeugung wird trotz eines Ertragsanstiegs niedriger ausfallen als im Vorjahr.

Kanada: Weizen mit niedrigem Proteingehalt geerntet. Der Jubel über die kanadische Rekordweizenernte erwies sich als verfrüht, da die Getreidequalität nicht ganz zufriedenstellend war. Kanada hat die beste Frühjahrsweizenernte seit 22 Jahren eingefahren, gemessen an der Tonnage. Der Proteingehalt des Weizens war jedoch unauffällig.

Der durchschnittliche Proteingehalt von rotkörnigem Sommerweizen betrug 12,4-13,2 %. Das beste Ergebnis in Bezug auf den Proteingehalt wurde in der Provinz Manitoba mit 13,1-14,1 % erzielt. Zum Vergleich: In den USA erreicht der Proteingehalt von Weizen 18,6 %. (Kasachische Nachrichtenagentur für Getreide)

------------------

Während also die Weizenpreise steigen, stagnieren die Sojapreise!

In den ersten Oktobertagen zeigt sich ein interessantes saisonales Muster bei der Verbreitung von Sojabohnen - Weizen! Die Ausbreitung nimmt zu - fast den ganzen Oktober über!

Nachstehend finden Sie eine Grafik der gemittelten mehrjährigen saisonalen Trends (3-5-10 Jahre) der angegebenen Spanne ZSF4 - ZWZ3 = 1^1:

Aufwärtsbewegung des Spreads wird bis Ende Oktober-Monat angenommen! Die blaue Kurslinie zeigt die langfristige saisonale Bewegung des Instruments im letzten Jahr (etwa +100 Ticks)! Im vergangenen Jahr 2012 wurde eine saisonale Dynamik der Spread-Käufe beobachtet, die jedoch uneinheitlich und schwach war! In der MT4 Handelsplattform können Sie alle verfügbaren ZS-ZW Kontrakte nehmen. Um die zu erwartende saisonale Bewegung abzuschätzen, betrachten wir zum Beispiel die komplette Statistik der Spread-Käufe ZSF4 - ZWH4 = 1^1- vom 2. Oktober bis zum 31. Oktober der letzten 13 Jahre (ohne das letzte Jahr 2012):

DerProzentsatz der profitablen Trades (+10/-3) sowie das durchschnittliche Gewinn/Verlust-Verhältnis (+195 Ticks/-111 Ticks, wohlgemerkt, die Kornskala in einem ist 4 Ticks, 1 Tick = $12,5) im analysierten Zeitrahmen sieht recht zufriedenstellend aus!

Der ZS-ZW=1^1-Spread ist jetzt (wie es nach der September-Saisonalität "sein sollte" - siehe Mehrjahresdiagramm oben) systematisch rückläufig! Aber von einem Tag auf den anderen, ab den ersten Oktobertagen, sollten wir "technisch und fundamental" auf die ersten Anzeichen einer möglichen Umkehr nach oben achten:

Dieser Spread ist, wie praktisch alle Intermarket-Spreads, recht launisch und volatil. Bei kleinen Deviseneinlagen können Sie zur Risikominderung Miniverträge für die einzelnen Körner verwenden. So können Sie bequem, ruhig und ohne Stress (auch mit Nachfüllen) am Brotaufstrich arbeiten! In diesem Fall, zum Beispiel in einer bekannten Handelsplattform CQG, sollten Sie beim Einstieg (Ausstieg) Positionen "manuell" eröffnen (schließen): KAUFEN XB - VERKAUFEN XW. Die aktuelle Spread-Analyse kann unter Verwendung bekannter Indikatoren in einer gängigen MT4-Plattform implementiert werden!

Viel Glück für alle!

Полный текст: http://procapital.ru/showthread.php?t=41813&page=190&p=1532869&viewfull=1#post1532869

Nützliche Informationen für Liebhaber des saisonalen Spread-Handels. Nachfolgend finden Sie Auszüge aus dem letzten Saisonbericht, den ich für Pantheon-Finance über weiche Instrumentegeschrieben habe :

---------------------------------

Beginnen wir heute mit der Betrachtung der saisonalen Oktober-Trends bei den Futures-Kontrakten auf Orangensaft (Ticker JO oder OJ). Und sein Kalender breitet sich aus!

Wir haben im Pantheon-Finanzforum bereits einenallgemeinen Jahresüberblick über dieses Instrument veröffentlicht. Siehe Posten 737-738 in der Adresse:

http://procapital.ru/showthread.php?t=41813&page=74&p=1309335#post1309335

-----------------------------

Ich möchte nur daran erinnern, dass die Preise für O-Saft derzeit durch die Aufmerksamkeit der Börsenmakler für die Pflanzen in Florida getrieben werden. Eine sommerliche Dürre in dieser Region ist im Allgemeinen wenig besorgniserregend, da die Orangenplantagen in diesem Bundesstaat mit gut ausgebauten Bewässerungssystemen ausgestattet sind. Allerdings können Herbstfröste hier ein großes Problem darstellen. Dafür ist die derzeitige Ernte in Florida sehr anfällig. Fröste können in der Regel von November bis März auftreten. Aber ab Ende der ersten Oktoberdekade beginnen die ängstlichen Börsianer ein höheres Spiel zu spielen, was in den mehrjährigen (3-, 5- und 10-jährigen) saisonalen Trendkurven deutlich zu erkennen ist:

(Die Konstruktion von saisonalen Diagrammen für Warenterminmarktinstrumente und deren Spreads ist frei verfügbar unter:

http://seasonal-traders.com/graphics/)

Vorerst werden wir die Saisonalität des Instruments bis Mitte des 20. dieses Monats schätzen. Denn der 1. November ist der FND-Termin des kurzfristigen Vertrags. Und wir sollten es besser nicht auf die Spitze treiben und die Position ein paar Tage vor diesem Datum schließen! Die blaue Preislinie zeigt eine etwas fragwürdige Leistung des letztjährigen OJ.

Um eine genauere Einschätzung der vermuteten saisonalen Bewegung zu erhalten, schauen wir uns die vollständige Statistik der Orangensaftkäufe vom 7. bis zum 23. Oktober für die letzten 13 Jahre an:

(Die Erstellung von saisonalen Statistiken für Warenterminmarktinstrumente und deren Spreads ist frei verfügbar unter:

http://seasonal-traders.com/stats/#stat?ojx2013?2013-10-07?2013-10-23?Buy )

Der Prozentsatz der gewinnbringenden Geschäfte (+9/-4) sowie die durchschnittlichen Gewinne/Verluste (+235 Ticks/-73 Ticks, zur Erinnerung: auf der OJ-Skala in der Einheit - 20 Ticks, 1 Tick = $7,5) im analysierten Zeitintervall sehen zufriedenstellend genug aus! Aber der maximale Drawdown ist ein bisschen zu groß. Aber hier ist es offenbar möglich, den Drawdown auf ein vernünftiges Minimum zu reduzieren, wenn wir in kurzfristigen (nach unseren saisonalen Standards) Käufen des Saftes auf einem Pullback des Preises arbeiten, indem wir die Mittel einer technischen Standardanalyse auf kleinen (H1-H4) Zeitrahmen verwenden, um die besten Einstiegs-/Ausstiegspunkte zu bestimmen.

Für den kleinen Markt Einlagen ist viel attraktiver einzigen Eintrag - schaut näher Kalender Spread von Orangensaft, OJX3 - OJF4 (November 2013 - Januar 2014) Lassen Sie uns eine Grafik der durchschnittlichen mehrjährigen (3, 5 und 10 Jahre) saisonale Trends in der angegebenen Spread:

Nal

In ähnlicher Weise (wie für das einzelne Instrument) nehmen wir die UP-Saisonspanne bis zur Mitte des 20. des laufenden Monats. Die gemittelten Linien sehen vielversprechend aus! Die blaue Kurslinie zeigt die Performance des letzten Jahres. Was, wenn auch etwas ungeschickt, aber doch mit einem kleinen Gewinn stattfand!

Um eine genauere Einschätzung der beabsichtigten saisonalen Bewegung zu erhalten, betrachten wir wie immer die vollständigen Statistiken für den Kauf von Orangensaft OJX3-F4 Spreads, z. B. vom 7. Oktober bis zum 23. Oktober für die letzten 13 Jahre:

http://seasonal-traders.com/stats/#stat?OJX2013-OJF2014?2013-10-07?2013-10-23?Buy

Die Statistiken sind nicht schlecht! Der Prozentsatz der profitablen Trades (+9/-4) sowie das durchschnittliche Gewinn/Verlust-Verhältnis (+30 Ticks/-8 Ticks) im analysierten Zeitrahmen sehen sehr attraktiv aus! Speziell für den risikoarmen Handel mit kleinen Handelsdepots!

Zum Abschluss der Orangensaft-Review!

[img]http://img-fotki.yandex.ru/get/4902/16794745.8/0_c1602_1cf04f2b_XL.jpg[/img]

[img]http://img-fotki.yandex.ru/get/4902/16794745.8/0_c1602_1cf04f2b_XL.jpg[/img]

Die aktuelle Situation für den Beinahe-Einzelkontrakt und den Spread ist in den Charts dargestellt:

Während die Einzelkontrakte immer noch keine Eile haben, nach oben zu gehen, hat sich der OJX3-F4-Spread am Freitag kurz vor Handelsende deutlich nach oben bewegt - um ein Dutzend bis eineinhalb Ticks! Wir warten auf die weitere Bewegung nächste Woche!

Ich möchte Sie daran erinnern, dass der OJ-Handel am Nachmittag in der Moskauer Zeitzone beginnt.

Quelle: http: //procapital.ru/showthread.php?t=41813&page=193

Das Startgerät hat sich in einem Dutzend Geschäften verdoppelt! Es ist Zeit für die echte...

Erstens.

Zwei.

Nützliche Informationen für Liebhaber des saisonalen Spread-Handels. Nachfolgend finden Sie Auszüge aus dem letzten Saisonbericht, den ich für Pantheon-Finance über Rohstoffe geschrieben habe:

Quelle http://procapital.ru/showthread.php?t=41813&page=222

---------------------------------

Rohstoffe im November, Teil 3

.... Was die Kalenderspreads für nordeuropäisches Brent-Rohöl angeht, so ist die Saisonalität seit der zweiten Novemberdekade diametral entgegengesetzt! Dies wird durch die Diagramme der gemittelten mehrjährigen saisonalen Trends (3-5-10 Jahre) der Kalenderspreads BRNF4-G4 und BRNF4-H4 bestätigt:

Die Spreads steigen bis in die letzten Tage des Novembers! Hier war die Performance der Instrumente (dargestellt durch die blaue Kurslinie) im letzten Jahr - im Gegensatz zu dem zuvor besprochenen Light Sweat Oil Spread - recht zuversichtlich!

Um eine genauere Einschätzung der wahrgenommenen saisonalen Bewegung zu erhalten, schauen wir uns die vollständigen BRNF4-G4-Kaufstatistiken für die letzten 13 Jahre bis zu den letzten Tagen dieses Monats an:

http://seasonal-traders.com/stats/#stat?BRF2014-BRG2014?2013-11-15?2013-11-27?Buy

Der Prozentsatz der profitablen Trades(+8/-4), sowie das durchschnittliche Gewinn/Verlust-Verhältnis(+17 Ticks/-12 Ticks, 1 Tick = $10) im analysierten Zeitintervall sieht zufriedenstellend genug aus, sogar für die Realisierung des Einstiegs bei kleinen Aktiendepots!

Diejenigen, die mehr Gewinn erzielen wollen, können für den zweiten Hebel einen weiter entfernten Ölkontrakt, zum Beispiel März, verwenden. Die Statistik eines solchen Eintrags (BUY BRNF4-H4) im gleichen Zeitintervall wird in der Adresse dargestellt:

http://seasonal-traders.com/stats/#stat?BRF2014-BRH2014?2013-11-15?2013-11-27?Buy

Dort können Sie auch die jährlichen Streuungsdiagramme für die letzten 13 Jahre einsehen (die neuesten Schaltflächen in der Tabelle befinden sich in der Spalte "Chart").

Es ist klar, dass das Risiko eines möglichen Rückgangs hier etwas höher ist!

Zurück zur engen Spanne! Seit einigen Tagen steigt der Spread. Die aktuelle Situation des BRNF4-G4-Spreads wird im nachstehenden Candlestick-Tageschart dargestellt:

Annahme, hier mit Limitern zu arbeiten, um bei Pullbacks mit kleinen Zielen zu kaufen. Direkt im Stapel, Einstellung eines Take-Profits von +7 oder 8 Ticks. Es ist also möglich, bei dieser saisonalen Bewegung 2-3 Mal Gewinne zu erzielen.

Viel Glück für alle!

Nützliche Informationen für Liebhaber des saisonalen Spread-Handels. Nachfolgend finden Sie Auszüge aus dem letzten Saisonbericht, den ich für Pantheon-Finance über inetals geschrieben habe:

----------------------------------

... Ich möchte Sie daran erinnern, dass ab der letzten Novemberdekade - nach dem saisonalen Rückgang - ein langfristiger Aufwärtstrend der Kupferkontrakte beginnt! Das wird bis zu den ersten Februartagen des nächsten Jahres erwartet!

Dieblaue Preislinie zeigt den saisonalen Aufschwung des letzten Jahres in diesem Zeitraum! Einige Analysten führen diesen Preisanstieg auf Schwierigkeiten bei der Lieferung von Kupferrohstoffen auf dem Seeweg von den Produktionsstätten zu den nördlichen Industriehäfen im Winter zurück.

Für den Börsenhandel sehen die Kalender-Kupfer-Spreads jedoch vielversprechender aus! Interessanterweise haben sie (die Kupferspreads) einen umgekehrten saisonalen Trend! Ab den ersten Dezembertagen beginnt hier ein langfristiger saisonaler Rückgang! Dies ist deutlich in der Grafik der gemittelten mehrjährigen saisonalen Trends der Kalenderspanne HGH4-HGK4 (März-Mai) zu erkennen:

Der saisonale Rückgang des Spreads hält bis in die letzte Februardekade an! Dieser Abwärtstrend der Kalenderkupferspreads im untersuchten Zeitraum ist vermutlich auf eine höhere industrielle Nachfrage nach "langfristigen" Frühjahrs- und Sommer-Futures-Kontrakten seitens der großen US-amerikanischen, chinesischen (wichtigster globaler Verbraucher) und europäischen Verbraucher zurückzuführen.

Die Verkaufsstatistiken für Kupferspreads im untersuchten Zeitraum sehen sehr gut aus! Betrachten wir zum Beispiel die Verkaufszahlen des HGH4-K4-Spreads in den letzten dreizehn Jahren bis zum 4. Februar:

http://seasonal-traders.com/stats/#stat?HGH2014-HGK2014?2013-11-29?2014-02-04?Sell

Der Prozentsatz profitabler Trades (+11/-1) sowie das durchschnittliche Gewinn/Verlust-Verhältnis (+22 Ticks/-9 Ticks, 1 Tick = $12,5) und der durchschnittliche Drawdown sehen zufriedenstellend genug aus, um auch bei kleinen Aktiendepots einen Einstieg zu realisieren!

Da die Saisonalität der Kupferspreads als langfristig angesehen wird, gibt es einen Grund, die Grafik der mehrjährigen saisonalen Trends in mehrere kürzere und für den Verkauf zweckmäßigere Abschnitte zu unterteilen! Bestimmung der optimalen Einstiegs-/Ausstiegspunkte durch die Erstellung statistischer Tabellen für diese Abschnitte!

Sehen wir uns die aktuelle Situation des analysierten Spreads HGH4-K4 an. Dies wird auf dem nachstehenden Tagesdiagramm mit Kerzen dargestellt:

Ich gehe davon aus, dass der starke Anstieg der Spreads am Freitag auf das FND-Verfallsdatum des kurzfristigen Z-Kupfer-Kontrakts und die massenhafte Übertragung von Kaufpositionen durch Börsianer auf den März-H-Kontrakt zurückzuführen ist.

Derzeit befindet sich der Spread auf seinem Höchststand, nahe der oberen Grenze des Bollinger-Kanals. Und vielleicht "bereiten" sie sich auf eine saisonale Umkehr nach unten vor! Warten Sie auf den Beginn der amerikanischen Handelssitzung und die folgenden aktiveren Spreadbewegungen!

Quelle: Saisonaler Handel

Nützliche Informationen für Fans des saisonalen Spread-Handels. Nachfolgend finden Sie Auszüge aus dem letzten Saisonbericht, den ich für Pantheon-Finance über Rohstoffe geschrieben habe:

------------------------------

... Die blaue Preislinie auf den Charts von Öl und weiteren (unten) zeigt eine recht gute Performance der analysierten Instrumente im letzten Jahr!

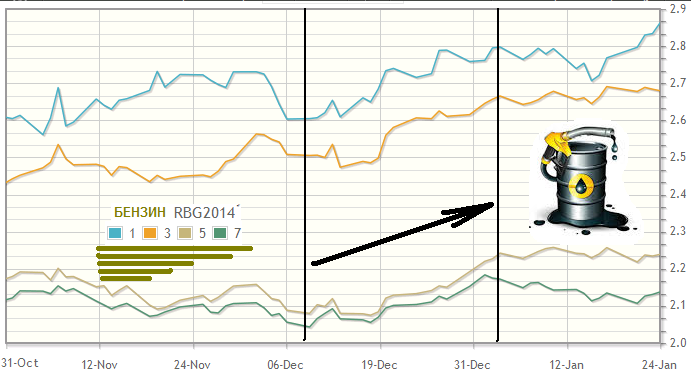

Noch auffälliger ist in dem fraglichen Zeitraum der saisonale Anstieg von XRB-Benzin! Der stärkste Anstieg des Benzinpreises findet jedoch in der zweiten Hälfte des Dezembermonats statt:

Dies ist in der obigen Grafik der durchschnittlichen mehrjährigen (3-5-7 Jahre) saisonalen Trends des XRB-Instruments gut zu erkennen. Auch hier wird ein Anstieg bis zu den ersten Januartagen des nächsten Jahres, 2014, erwartet!

Als Nächstes wollen wir uns die Rohstoffspreads ansehen. Beginnen wir mit der Kalenderbenzinspanne (Februar-März), deren Grafik der durchschnittlichen mehrjährigen saisonalen Trends (3-5-7 Jahre) sehr interessant und vielversprechend aussieht:

XRBG4-H4 steigt ab etwa dem 10. Dezember stetig an und hält bis zum 25. und 28. Dezember an! Erinnern Sie sich, dass die blaue Preislinie hier eine ziemlich gute Performance dieses Spreads im letzten Jahr zeigt!

Leider sind die Statistiken für dieses Tool noch nicht auf den bekannten analytischen Saison-Websites verfügbar! Aber wenn wir die Spread-Skala verwenden, können wir grob ein durchschnittliches Gewinnpotenzial von KAUFEN XRBG4 - VERKAUFEN XRBH4, - ungefähr +80/+100 Ticks (1 Tick = $4,20) schätzen! Aus meiner bescheidenen Erfahrung möchte ich jedoch anmerken, dass Kalenderbenzinspreads sehr volatil und launisch sein können! Zum Beispiel im Vergleich zu Heizöl-Kalenderspreads!

Apropos Heizöl!

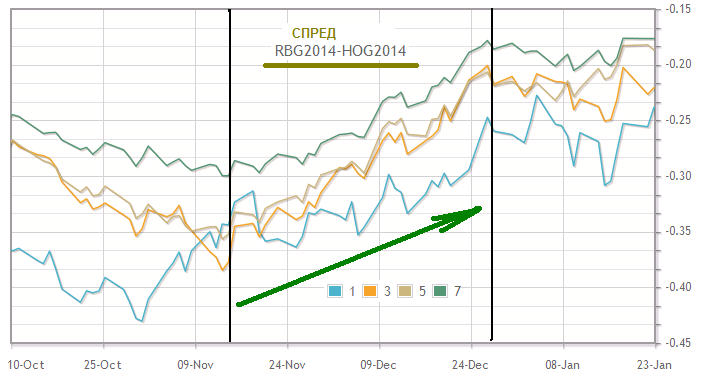

Apropos Heizöl: Werfen wir einen Blick auf die saisonalen Aussichten für den Inter-Commodity Spread von Benzin und Heizöl! Die nachstehende Abbildung zeigt die durchschnittlichen mehrjährigen saisonalen Trends (3-5-7 Jahre) des kurzfristigen G-Vertragsspreads im Februar:

Das durchschnittliche profitable Aufwärtspotenzial der XRB-H0-Bewegung in den letzten Tagen des Jahres beträgt 700-800 Ticks (siehe Skala auf der rechten Seite)! Im vergangenen Jahr 2012 betrug der saisonale Auszahlungsbetrag (blaue Kurslinie) ab Ende der ersten Dezemberdekade etwa +900 Ticks! Nicht schlecht!

Aber für kleine Markteinlagen ist dieser Spread (trotz des geringen Wertes eines Ticks von $4,20) aufgrund seiner starken Volatilität extrem gefährlich! Dies sollte bei der Entscheidung über den Kauf eines Brotaufstrichs berücksichtigt werden!

==========================

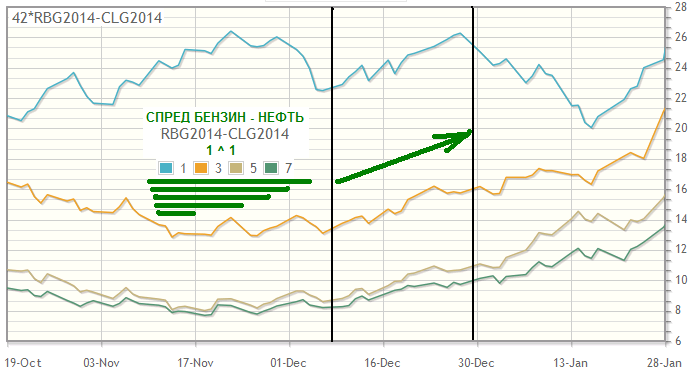

In ähnlicher Weise steigt der XRB-Benzinpreis gegenüber dem CL-Rohölpreis (Light Sweet) im untersuchten Zeitrahmen! Hier ist eine Grafik der durchschnittlichen mehrjährigen saisonalen Trends (3-5-7 Jahre) der Februar-G-Kontrakte dieser Spanne XRBG4 - CLG4 = 1:1:

Der saisonale Aufschwung des letzten Jahres (blaue Preislinie) hat auch hier sehr gut funktioniert!

Ich möchte Sie daran erinnern, dass die Dimensionalität dieser Instrumente (Benzin und Öl) unterschiedlich ist, und um Statistiken und Diagramme auf saisonalen Seiten zu erstellen, sollten Sie die Formel einstellen: 42*XRB - CL(siehe Beispiel in der oberen linken Ecke des Diagramms).

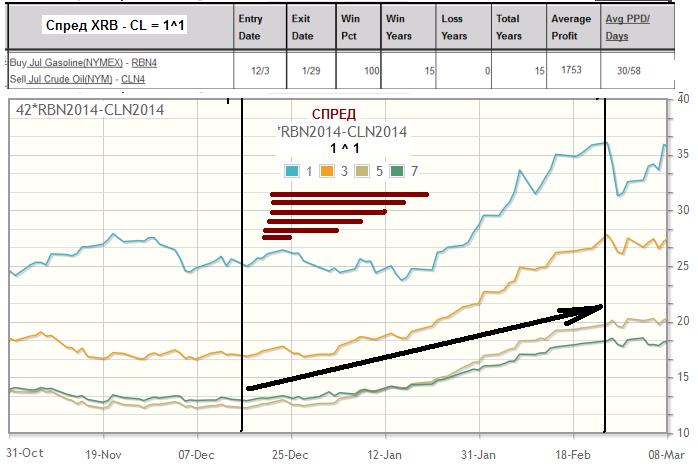

Für Besitzer größerer börsengehandelter Depots, die strategisch (langfristig) in den Inter-Commodity-Spread einsteigen wollen, empfiehlt die bekannte saisonale Website MRSI den Kauf des Juli-Spreads von Benzin-Öl-Kontrakten! Die Statistiken für einen solchen Eintrag sehen attraktiv aus! In den letzten 15 Jahren waren alle Käufe des XRBN4 - CLN4 Spreads von den ersten Dezembertagen bis zum 29. Januar profitabel! Nachfolgend finden Sie ein saisonales Diagramm und eine Tabelle mit Statistiken:

Beachten Sie, dass der Aufwärtstrend des Spreads, gemessen an den gemittelten Kurslinien, bis in die letzten Februartage anhält! Die blaue Preislinie zeigt, dass die gute Verteilung des letzten Jahres funktioniert!

Wir werden uns die Rohstofftrends für Januar und Februar jedoch zu gegebener Zeit ansehen!

Viel Glück für alle!

Quelle: Saisonaler Handel

Nützliche Informationen für Fans des saisonalen Spread-Handels. Nachfolgend finden Sie Auszüge aus dem letzten Saisonbericht, den ich für Pantheon-Finance über Getreideinstrumente geschrieben habe:

--------------------

Getreideanalysten gehen davon aus, dass die Sojabohnen-Futures (Bohnen, Mehl) unter Druck geraten und bald zu sinken beginnen könnten. Verschiedene Faktoren tragen dazu bei.

"Die Wettervorhersagen für die nächsten 6-10 Tage deuten darauf hin, dass es in den trockenen Gebieten Argentiniens wieder regnen wird. Auch im Norden und Nordosten Brasiliens werden Regenfälle erwartet. Brasilien ist der weltweit größte Exporteur von Sojabohnen, und Argentinien ist der größte Verlader von Futtermitteln und Öl aus Sojabohnen.

Das regnerische Wetter wird die Befürchtungen zerstreuen, die durch frühere Vorhersagen über heißes und trockenes Wetter entstanden sind, und die Erwartung einer großen Ernte in Südamerika stärken. Eigentlich ist es nicht das Wetter selbst, sondern das Verhalten der chinesischen Importeure, das zu einer Änderung der Preisentwicklung auf dem Markt führen wird. Die Händler behalten die Exportverkäufe im Auge, die sich auf die Preisentwicklung auswirken. Der wichtigere Faktor sind jedoch derzeit die Sojalieferungen, die von China gestrichen werden.

Generell deuten die jüngsten Berichte über die Exportverkäufe auf eine Verlangsamung der Nachfrage aus China hin. Die Sojabohnenpreise fielen am vergangenen Donnerstag trotz Exportverkäufen von 1,108 Mio. Tonnen, die damit um 38 % höher lagen als in der Vorwoche. Die chinesischen Käufe von 558.000 MT waren der niedrigste Stand seit zwei Monaten. Im September lag der Vier-Wochen-Durchschnitt bei 704.000 MT. China wird nun wahrscheinlich mit einem saisonalen Rückzug aus dem US-Sojamarkt beginnen, den es als Versicherung gegen ungünstige Wetterbedingungen in Südamerika nutzt. Daher wird China die aktuellen Sojalieferungen stornieren, in der Erwartung, im März Sojabohnen in Brasilien und Argentinien zu niedrigeren Preisen zu kaufen" (c, A.Bortz, spreadinvest.ru)

All dies wird eindeutig zu rückläufigen Spreads bei Sojabohnen und vielleicht auch bei Sojaschrot führen. Wir werden sehen, ob die skizzierten Fundamentaldaten mit den mehrjährigen Sojakalenderspreads übereinstimmen. Nachfolgend finden Sie eine Grafik der durchschnittlichen mehrjährigen saisonalen Trends (3-5-10 Jahre) der ZSH4-N4-Bohnenspanne (März/Juli):

Hier sehen wir auch, dass der Spread ab der zweiten Dezemberhälfte abnimmt! Was bis Mitte der ersten Januardekade des nächsten Jahres erwartet wird! Die blaue Kurslinie auf diesem Chart (und auf dem Chart unten) zeigt den Rebound des letzten Jahres!

Die saisonalen Diagramme der Kalenderspreads für Sojaschrot sehen ähnlich aus. Unten sehen Sie die gemittelten (3-5-10 Jahre) ZMH4-N4-Spread-Preislinien (März/Juli):

Beachten Sie, dass die Mehlspreads derzeit intra-day sehr volatil sind (zehn Ticks). Daher haben Besitzer von kleinen Exchange Depots Grund, die Kalenderspreads von "benachbarten" Kontrakten(ZMH4-K4,ZMN4-Q4, etc.) zu nehmen, indem sie die Verkäufe direkt auf dem Markt mit kleinen Zielen (von 10-12 Ticks) ausschließlich durch Limit-Orders bearbeiten!

Die aktuelle Situation für die analysierten Spreads ist in den Daily Charts dargestellt:

Wir warten auf einen weiteren Rückgang der Sojaaufstriche!

Rezension zusammengestellt von A. Bortz auf Spreadinvest.

Quelle: Saisonaler HandelNützliche Informationen für Fans des saisonalen Spread-Handels. Nachfolgend finden Sie Auszüge aus dem letzten Saisonbericht, den ich für Pantheon-Finance über die Instrumente der Agrifarm-Gruppe geschrieben habe:

-----------------------------

Der jüngste Viehbestandsbericht des US-Landwirtschaftsministeriums (USDA) vom Dezember zeigt, dass die Zahl der Rinder in den US-Futterlagern im November zurückgegangen ist.

Laut den von Dow Jones im Vorfeld des Berichts befragten Analysten lag der durchschnittliche Rückgang im November bei bis zu 10.000 Stück! Die Finanzinvestitionen in der Branche gingen im Vergleich zum Vorjahreszeitraum 2012 um 3 % zurück.

Offensichtlich können diese Faktoren den Preisanstieg der LE-Futures-Kontrakte von Mitte der ersten Dezemberdekade bis heute erklären:

Gleichzeitig wird festgestellt, dass der Zustand der Weiden in den meisten Teilen der USA besser ist als vor einem Jahr. Das ermutigt die Landwirte, die Zahl der Kühe und Kälber zu erhöhen. Die Preisaussichten für die Erzeuger dürften recht gut sein! Das USDA prognostiziert für 2014 eine durchschnittliche jährliche LE-Preisspanne von 128 bis 137 $. Bei einem durchschnittlichen Werkzeugpreis von 125,80 $ im letzten Jahr.

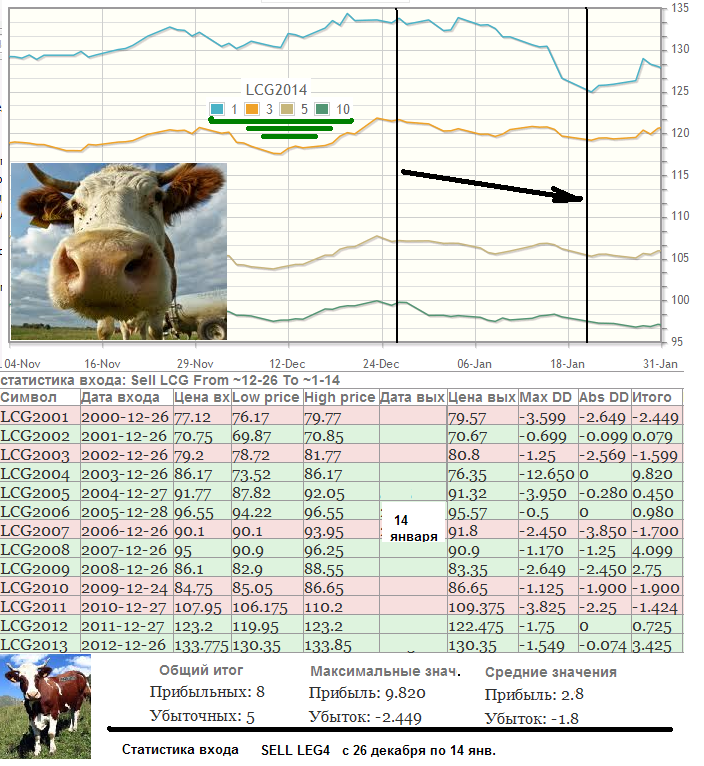

Auf der Grundlage der durchschnittlichen mehrjährigen saisonalen Trends (3-5-10 Jahre) aus den letzten Tagen des Jahres ist mittelfristig mit einem Rückgang der Rinderpreise zu rechnen(die blaue Preislinie zeigt die Preisentwicklung des letzten Jahres in dem untersuchten Zeitraum):

Unterhalb der saisonalen Grafik finden Sie die Umsatzstatistiken des Februar-LEG4-Futures-Kontrakts für die letzten 13 Jahre vom 26. Dezember bis zum 14. Januar! Die statistischen Zahlen (Verhältnis des durchschnittlichen Gewinnverlustes +152 Ticks/72 Ticks) bestätigen den saisonalen Trend!

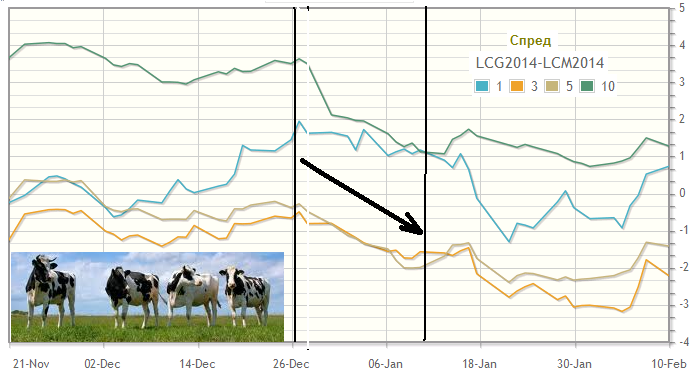

Noch ausgeprägter ist in dem fraglichen Zeitraum die Down-Saisonalität der Spreads für Kalenderrinder! Nachstehend finden Sie beispielsweise ein Diagramm der über mehrere Jahre gemittelten saisonalen Trends (3-5-10 Jahre) der LEG4-LEM4-Spanne, Februar/Juni(die blaue Preislinie zeigt eine gute Performance im letzten Jahr):

Das durchschnittliche Gewinnpotenzial eines solchen Einstiegs(SELL LEG4-M4) liegt bei über +50 Ticks!

Für kleine Handelsdepots ist es offensichtlich der Verkauf von Kalenderspreads LE bis Mitte Januar 2014. - ist sinnvoller, um die Handelsrisiken für dieses Instrument zu reduzieren!

Hier ist zum Beispiel eine sehr gute Statistik für den SELL LEG4-J4 (Feb/Apr) Eintrag vom 26. Dezember bis 13. Januar:

http://seasonal-traders.com/stats/#stat?lcg2014-lcj2014?2013-12-26?2014-01-13?Sell

(Drawdown max_DD für 2004 in der Tabelle ist eindeutig "glitched", denn in diesem Jahr war es - Drawdowns - fast keine! Siehe die "Grafik". Ich sehe, es gibt einen Fehler in der Zitate-Datei für dieses Jahr)

Ich möchte Sie daran erinnern, dass das Bieten für diese Gruppe von Instrumenten heute um 19:05 Uhr Moskauer Zeit beginnt!

Viel Glück für alle!

Quelle: https://panteon-finance.com/analytics/view/instrumenty_gruppy_agrifarm

Nützliche Informationen für Liebhaber des saisonalen Spread-Handels. Nachfolgend finden Sie Auszüge aus dem letzten Saisonbericht, den ich für Pantheon-Finance über Körner geschrieben habe:

-------------------------------------------------------------

Körner, Januar 2014. - Teil 2

Die Kontraktpreise für Weizen und Mais auf den US-Getreidemärkten fallen weiter! Während der Rückgang der Weizenpreise nach Aussagen von Getreideexperten vor allem auf einen Rückgang der Exportnachfrage nach diesem Instrument zurückzuführen ist, wird der Rückgang der Maispreise von Fachleuten auf eine erwartete höhere Maisernte im Vergleich zu den (bereits rekordverdächtigen) Dezemberprognosen zurückgeführt!

Darüber hinaus gehen Analysten davon aus, dass der morgige USDA-Anbaubericht einen deutlichen Anstieg der Winterweizenanbaufläche im Vergleich zum Vorjahr ausweisen wird. Das setzt auch die Weizenmärkte unter Druck.

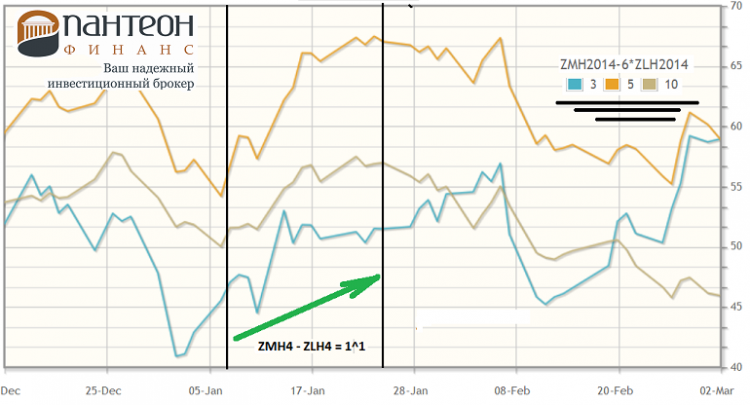

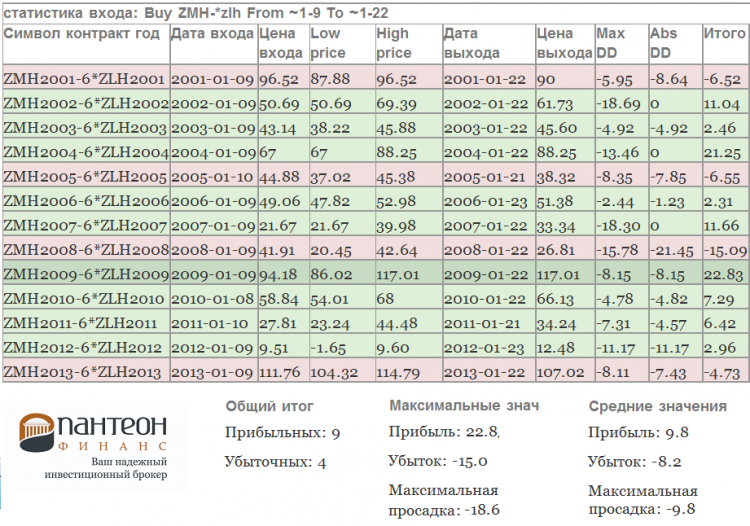

Bei Sojabohnen sind, wie wir in unserem letzten Getreideausblick (8. Januar) festgestellt haben, weitere Preisrückgänge möglich, da die Aussichten auf eine erhebliche Ausweitung der US-Anbauflächen für dasZS-Instrument in diesem Frühjahr bestehen. Bei den Sojaderivaten (ZM-Mehl und ZL-Öl) gibt es ein interessantes saisonales Muster! Nachstehend finden Sie eine Grafik der mehrjährigen saisonalen Trends (3-5-10 Jahre) der März-Sojabohnen-Inter-Commodity-Mehl-Öl-Spread-Kontrakte ZMH4 - ZLH4 = 1^1:

http://seasonal-traders.com/stats/#stat?ZMH2014-6*ZLH2014?2014-01-09?2014-01-22?Buy

Es wird erwartet, dass die Spanne bis etwa Mitte des Monats ansteigen wird! Für eine konkretere Einschätzung der saisonalen Bewegung schauen wir uns die ZM-ZL-Kaufstatistik der letzten 13 Jahre vom 9. bis 22. Januar an!

Auch die statistischen Zahlen (Prozentsatz der gewinnbringenden/verlorenen Geschäfte und durchschnittlicher Gewinnwert von +98 Ticks auf der ZM-Skala) bestätigen den saisonalen Trend!

Wir möchten Sie noch einmal daran erinnern, dass der monatliche USDA-Bericht am Freitagabend, dem 10. Januar, veröffentlicht werden soll. In der Regel wird die Veröffentlichung des USDA-Berichts von starken Kursbewegungen bei Getreide und Baumwolle begleitet - und zwar während der gesamten Börsensitzung!

Quelle: https://panteon-finance.com/analytics/view/zernovye_kulqtury_janvarq_-_chastq_2

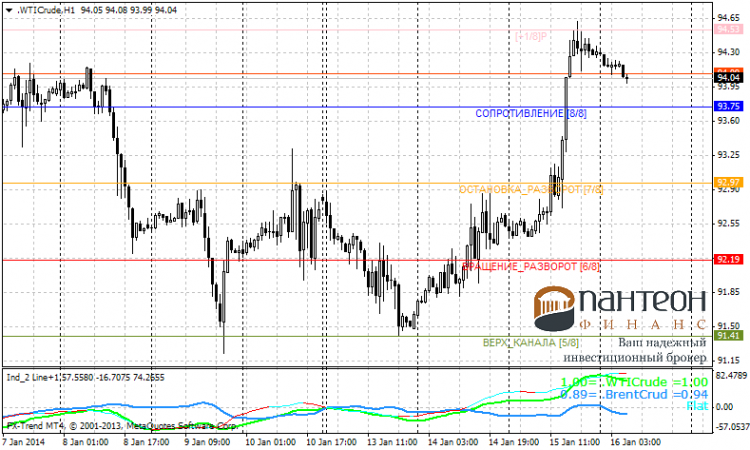

Rohstoffe (auf der Grundlage des EIA-Berichts)

---------------------------

[img]http://img-fotki.yandex.ru/get/9058/16794745.a/0_cb3c6_4f29f963_XL.png[/img]

[img]http://img-fotki.yandex.ru/get/9058/16794745.a/0_cb3c6_4f29f963_XL.png[/img]

Gestern Abend veröffentlichte das US-Energieministerium (EIA) einen weiteren Bericht über die Rohstoffvorräte des Landes in der vergangenen Woche.

Laut Statistik sind die Ölreserven (entgegen den Erwartungen der "Rohstoffanalysten") stark zurückgegangen - um 7,7 Mio. Barrel. Nach den früheren Schätzungen waren es sogar -1,3mb.

Infolgedessen stiegen die Ölpreise nach der Veröffentlichung des Berichts drastisch an!

Sowohl WTI als auch Brent profitierten außerdem von einem Rückgang der US-Öleinfuhren um 1,072 Mio. Barrel.

Unerwarteterweise stiegen die Benzinvorräte stark an. Analysten hatten mit einem Anstieg von 2,5 MB gerechnet, aber der tatsächliche Anstieg betrug 6,2 MB!

Die Bestände an Destillaten (einschließlich Heizöl) sanken um 1,023 Mio. Barrel auf 123,95 Mio. Barrel! Dies führte in Anlehnung an den Ölpreis auch zu einem Anstieg der Preise für HO-Instrumente (Heizöl).

Im Moment sehen wir eine beginnende Abwärtskorrektur nach dem gestrigen starken Anstieg. Heute um 19:30 Uhr Moskauer Zeit werden die US-NG-Erdgasvorratsdaten für die vergangene Woche veröffentlicht.

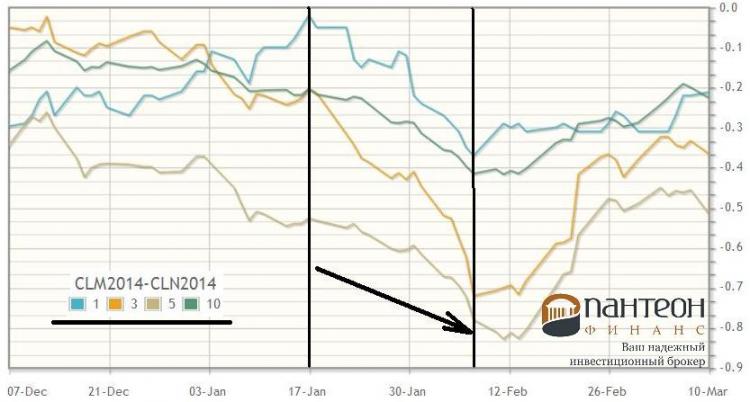

Abschließend möchten wir auf ein interessantes saisonales Muster der US-amerikanischen CL-Ölspanne (Light Sweet) im Januar hinweisen. Seit der zweiten Monatshälfte ist ein mittelfristiger Rückgang der Kalenderspanne zwischen CLM4 und CLN4 Öl (Juni-Juli) zu beobachten. Nachstehend finden Sie eine Grafik mit den durchschnittlichen saisonalen Trends über mehrere Jahre (3-5-10TI Jahre):

Es wird erwartet, dass der Spread bis zum Ende der ersten Februardekade zurückgeht! Die CLM4-N4-Verkaufsstatistiken der letzten dreizehn Jahre bestätigen die angegebene Down-Saisonalität!

Das Verhältnis des durchschnittlichen Gewinns/Verlusts(+26 Ticks/-11 Ticks) und der Prozentsatz der gewinnbringenden Eingänge(+9/-4) machen den Verkauf des Spreads in dem angegebenen Zeitintervall auch für sehr kleine Aktiendepots attraktiv genug!

Viel Glück für alle!

Quelle: https://panteon-finance.com/analytics/view/syrqevye_instrumenty_po_otchetu_eia