Maschinelles Lernen im Handel: Theorie, Modelle, Praxis und Algo-Trading - Seite 558

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

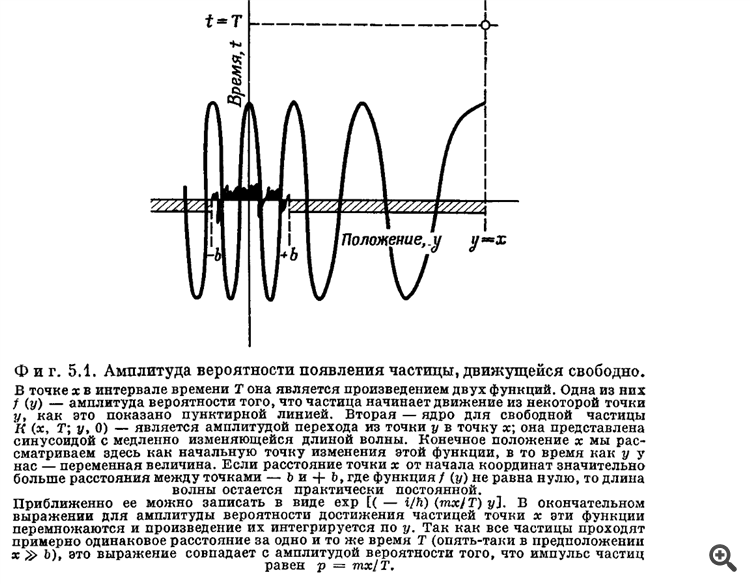

Zur Krönung - Zahlen aus der Monographie von R. Feynman über die Wahrscheinlichkeitsamplituden von Quantenübergängen

Erinnert irgendwie an die von SanSanych geposteten Tabellen, nicht wahr?

Ich stehe kurz davor, für 3 oder 4 Monate eine neue Theorie zu verbreiten... ^))))))))

Zur Krönung - Zahlen aus der Monographie von R. Feynman über die Wahrscheinlichkeitsamplituden von Quantenübergängen

Sie erinnern ein wenig an die Grafiken, die SanSanych gepostet hat, nicht wahr?

Hier bin ich nun - ich bin dabei, eine neue Theorie für 3-4 Monate zu verbreiten... ^))))))))

Die Hauptsache ist, dass man nicht alles in die Ewigkeit gehen lässt :) so sieht es aus, aber hier die Wahrscheinlichkeiten bei verschiedenen Amplituden auf, sagen wir, einem detrended Chart. Und wenn wir die Trendkomponente hinzufügen, wird es noch komplizierter

Ich komme - ich bin dabei, eine neue Theorie für 3 oder 4 Monate auszustrahlen... ^))))))))

Es stellt sich heraus, dass selbst eine einfache NS außerhalb der Trainingsstichprobe nicht sehr gut funktioniert ....

Es handelt sich nicht um einen einfachen NS, sondern um einen NS mit einer bestimmten Konfiguration. Von oben nach unten -

Nachdem Sie dies (1) - dies (2) erstellt haben, passen Sie dies (3) ......)))))

Es handelt sich nicht um einen einfachen NS, sondern um einen NS mit einer bestimmten Konfiguration. Von oben nach unten -

Erzeugt aus this(1)-this(2), fit this(3)......)))))

mein Gehirn hat endlich versagt :) scheiß drauf, ich konvertiere einfach BP :)

Oh, diese nicht-lineare Welt... im Hintergrund hört man Gordon :)

da hat mein Gehirn endgültig versagt :) scheiß drauf, ich konvertiere einfach BP :)

Die Beiträgevon Vizard_ lassen sogar mein Quantenhirn zusammenbrechen...

Ich glaube, es ist R. Feynmans engster Verwandter, der hier unter diesem Spitznamen schreibt :))))

Das ist der Grund, warum man leicht verwirrt werden kann, sagen wir, wir haben lineare oder Regression verwendet und alles war in Ordnung, und dann haben wir beschlossen, für die gleichen Aufgaben zu MLP zu wechseln... und auf keinen Fall :)

Deshalb bevorzugt jeder die Klassifizierung, obwohl die Regression gut für Prognosen ist :)

Ich würde sogar sagen, dass lineare oder Regression für Trends besser geeignet ist und MLP für flache

Nun, erstens brauchen wir nur eine Einstufung - ob wir ein Geschäft eingehen oder nicht. Das ist alles. Wir brauchen nichts anderes - nur 1 und 0. MLP macht das sehr gut. Warum brauchen wir Prognosen? - Das ist völlig unklar.

Zweitens müssen wir für MLP die Aufgabe klar formulieren und alles Unnötige eliminieren, um es den algorithmischen Methoden zu überlassen. Und drittens sollten Sie den MLPs während des Trainings nicht Ihre Lösung aufzwingen, wie es in den meisten lokalen Artikeln geschieht.

Nun, zunächst einmal brauchen wir nur eine Einstufung - ob wir dem Geschäft beitreten oder nicht. Das ist alles. Wir brauchen nichts anderes - nur 1 und 0. MLP reicht völlig aus. Warum brauchen wir Prognosen? - Das ist völlig unklar.

Zweitens müssen wir für MLP die Aufgabe klar formulieren und alles Unnötige eliminieren, um es den algorithmischen Methoden zu überlassen. Und drittens sollten Sie dem MLP beim Training nicht Ihre Lösung aufzwingen, wie es in den meisten lokalen Artikeln geschieht.

Vorhersage ist ein Weg zum Absturz, aber Sie können die Wahrscheinlichkeit künftiger Instabilität abschätzen :) Vorhersage ist erforderlich, um das System an neue Bedingungen anzupassen, ns selbst neu trainiert, um Marktveränderungen in regelmäßigen Abständen

ein Klassifikator arbeitet nur mit den Ergebnissen der ersten ns

Die Klassifizierung ist ebenfalls eine Vorhersage, aber durch eine Kombination von Buchten/Zellen, d.h. eine einfache Optimierung, kann sie mit dem Standard-Optimierer eher qualitativ durchgeführt werden

Ja, keine Ahnung, ich mache es einfach so, es macht Spaß.

+ Ich habe keine Neurozelle wie Sie, und die MQL-Version hat sie nicht.

Ich werde es auch in 2 Varianten auf einmal fertigstellen, mal sehen... Ich habe es in den Ferien vergessen

Vorhersagen sind ein Weg zum Zusammenbruch, aber man kann die Wahrscheinlichkeit künftiger Instabilität abschätzen :)

Die Klassifizierung ist auch eine Vorhersage, aber durch die Kombination von Feldern/Zellen, d.h. eine einfache Optimierung, kann sie durch einen Standardoptimierer eher qualitativ erfolgen.

Der Klassifikator kann durchaus mit Instabilitätswahrscheinlichkeiten umgehen, zumindest mit den Grenzen, an denen ein Handel relevant sein kann.

Ist der interne Optimierer von guter Qualität? - Ich bin mir überhaupt nicht sicher, eher das Gegenteil).

+ Ich habe kein solches neuronales Netz wie Ihres, und ich habe es auch nicht in mql.

Der Klassifikator kann mit Volatilitätswahrscheinlichkeiten recht gut umgehen, zumindest an den Grenzen, an denen die Transaktion relevant sein kann.

Ist der interne Optimierer von guter Qualität? - Ich bin mir nicht sicher, ich bin eher sicher, dass das Gegenteil der Fall ist.)

Und hier mache ich ein Prognose-Tool, dann auf einige Geschichte, die ich sofort bewerten ihre Qualität ... wenn die Qualität ist ok, dann lehre ich die zweite nach Prognosen zu handeln und es definiert einfach die beste Kauf/Verkauf Position.

(zunächst wurde dort die Fuzzy-Logik verwendet, aber ich habe mich später entschlossen, sie durch die boolesche Logik zu ersetzen)

Ich weiß nicht, aber es ist zu teuer in der Cloud, wenn es viele Parameter gibt, wird der gleiche Tag trainiert wie in Ihrem Fall... Die Aufgabe ist die gleiche - die Optimierung der Zielfunktion