Maschinelles Lernen im Handel: Theorie, Modelle, Praxis und Algo-Trading - Seite 3091

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Bis jetzt auf Seite 8. Und dies ist immer noch eine Einführung)))

Es sieht so aus, als ob es sich um einen Vergleich nach Sharpe (aber sie schreiben, dass man jeden anderen Indikator verwenden kann) auf Kreuzvalidierung handeln wird.

So wie ich es verstehe, sollten dort 4 Parameter optimiert werden

Es ist jedoch zu beachten, dass diese Werte von der gewählten Leistungskennzahl und dem Schwellenwert abhängen können.

Bedarf an multikriterieller Pareto-Front-to-Back-Multikriterien-Optimierung

So wie ich es verstehe, gibt es 4 Parameter zu optimieren

Es ist jedoch zu beachten, dass diese Werte von der gewählten Leistungskennzahl und dem Schwellenwert abhängen können

Es ist zu kurz, um zu verstehen, was diese Parameter sind. Hier ist mehr aus dem Artikel Seite 13 (wenn das Paket die Methoden im Artikel vollständig reproduziert, aber vielleicht etwas anderes hinzugefügt/subtrahiert wurde)

Overfit-Statistiken

Das in Abschnitt 2 eingeführte Rahmenwerk ermöglicht es uns, die Verlässlichkeit

des Backtests einer Strategie in Bezug auf vier ergänzende Analysenzu charakterisieren:

1. Wahrscheinlichkeit des Backtest Overfitting (PBO): Die Wahrscheinlichkeit, dass die

Modellkonfiguration, die als optimaler IS ausgewählt wurde, schlechter abschneidet als der Me-

dian der N Modellkonfigurationen OOS.

2. Leistungsverschlechterung: Dies bestimmt, inwieweit eine höhere Leistung

IS zu einer geringeren Leistung OOS führt, ein Vorgang, der

mit den in Bailey et al. [1].

3. Verlustwahrscheinlichkeit: Die Wahrscheinlichkeit, dass das als optimal ausgewählte Modell

IS einen Verlust OOS liefert.

4. Stochastische Dominanz: Diese Analyse bestimmt, ob daszur Auswahl einer Strategie IS verwendeteVerfahren

der zufälligen Auswahl

einer Modellkonfiguration aus den N Alternativenvorzuziehen ist.

Jeder Punkt wird im Folgenden ausführlicher behandelt.

Es ist zu kurz, um zu verstehen, was diese Parameter sind. Hier ist mehr aus dem Artikel Seite 13 (wenn das Paket vollständig reproduziert die Methoden in dem Artikel, aber vielleicht etwas anderes hinzugefügt / subtrahiert wurde).

das Paket ist einfach furchtbar, ich habe so ein Teil seit Jahren nicht mehr gesehen

der Code ist schrecklich

die Dokumentation ist praktisch nutzlos

Ich verstehe nicht, wie es in CRAN gekommen ist.

Ich kann immer noch nicht verstehen, gibt es ein Handelssystem untersucht wird in Chargen unterteilt oder ist es mehrere TS (in dieser Bibliothek)?

Ich kann immer noch nicht verstehen, da ein Handelssystem in Chargen aufgeteilt studiert wird oder es sind mehrere TS (in dieser Bibliothek).

Auswahl des besten Modells aus einer Reihe von Modellen, die mit verschiedenen Parametern/Hyperparametern erstellt wurden. Die Eingabe ist eine Matrix, in der jede Spalte eine Prognose eines der Modelle darstellt.

Oder vielleicht auch nicht. Ich habe es auch noch nicht herausgefundenAuswahl des besten Modells aus der Menge der Modelle, die mit verschiedenen Parametern/Hyperparametern erhalten wurden. Die Eingabe ist eine Matrix, bei der jede Spalte eine Vorhersage eines der Modelle darstellt.

Das habe ich bereits herausgefunden.

Ich verstehe nicht, wie ich mit dem Ergebnis arbeiten soll

Ich gebe eine Spalte (einen TS)

Ergebnis

Ich gebe 5 Spalten ein (fünf TCs)

Ich erhalte auch eine Zeile.

Es sollten 5 Zeilen sein, oder wenn es das Ergebnis des besten TS ist, sollte es einen Index des besten TS geben...

Ich würde diesen Autor umbringen

Auswahl des besten Modells aus der Menge der Modelle, die mit verschiedenen Parametern/Hyperparametern erhalten wurden . Die Eingabe ist eine Matrix, bei der jede Spalte eine Vorhersage eines der Modelle darstellt.

Oder vielleicht auch nicht. Das habe ich auch noch nicht herausgefunden.Man kann es so interpretieren, dass man die TS-Gewinnrenditen aus verschiedenen Marktabschnitten (Parameter/Hyperparameter ) nimmt ????

verschiedene Marktabschnitte == Parameter/Hyperparameter?

Es kann so interpretiert werden, dass die Erträge des TK-Gewinns aus verschiedenen Teilen des Marktes (Parameter/Hyperparameter ) ????

Genaue Gewinn-Retouren.

verschiedene Teile des Marktes == Parameter/Hyperparameter?

Wie ich genau verstanden Einstellungen: verschiedene Perioden von MA, SL, etc.

Ich erhalte auch eine Zeile

Es sollten 5 Zeilen sein, oder wenn es der beste TC ist, sollte es einen Index der besten geben...

Als Ergebnis erhalten Sie die Gesamtbewertung des Modells (und wahrscheinlich der Vorhersage- und Zieldaten)

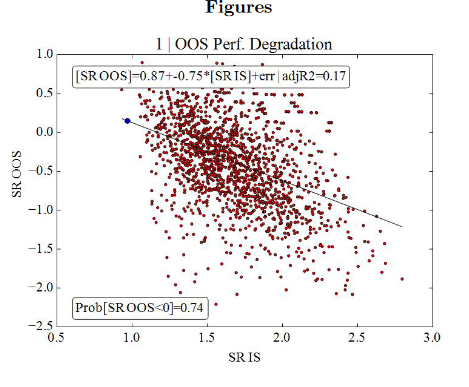

Ein schlechtes Modell liefert solche Ergebnisse (nur 17% der OOS-Ergebnisse über 0).

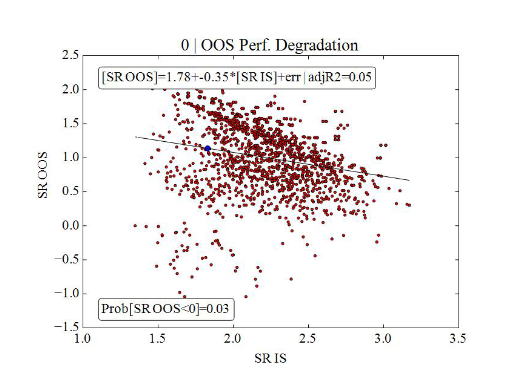

Gutes Modell - 95% der OOS-Ergebnisse über 0

Es sind die Rückkehrer, die angekommen sind.

Sie wissen schon, Gewinne und Verluste, richtig?

Wir nehmen also die Rückkehrer der Staaten, wenn die Stelle offen ist.

Wie ich es verstehe, ist es die Einstellungen: verschiedene Perioden von MA, SL, etc.

Anstelle von verschiedenen Einstellungen des TS, ich werde einfach den Handel auf verschiedenen Gebieten, ich denke, es kann gleichgesetzt werden.