Ich habe die Hypothese untersucht, dass der Wochentag die Wahrscheinlichkeit einer Trendumkehr oder einer Fortsetzung der Kursbewegung in der nächsten Handelssitzung beeinflussen kann. Die Idee ist einfach: Wenn sich an bestimmten Wochentagen ein stabiles Verhaltensmuster am Markt bildet, könnte dieses als Grundlage für eine systematische Handelsstrategie dienen.

Zunächst wurde auf XAUUSD eine Freitagsumkehr im Verhältnis zum Donnerstag getestet. Anschließend wurden alle Wochentagskombinationen sowohl auf Umkehr- als auch auf Fortsetzungsmuster untersucht.

Testbedingungen

- Instrument: XAUUSD

- Zeitrahmen: D1

- Einstieg: in Richtung einer Umkehr oder Fortsetzung im Vergleich zum Vortag

- Ausstieg: Schließen der Position am Ende des Handelstages

- Stop-Loss: keiner

- Take-Profit: keiner

- Filter: keine

- Ziel: Bewertung des reinen Wochentagseffekts ohne Einfluss von Risikomanagement oder zusätzlichen Handelsregeln

Ergebnisse

Das erste getestete Szenario war eine Freitagsumkehr nach einem Donnerstag auf XAUUSD – ohne Filter oder zusätzliche Einstellungen.

| Modell | Profit Factor | Trefferquote |

|---|---|---|

| Basismodell | 1.22 | 56% |

| Optimierte Version | 1.31 | 50% |

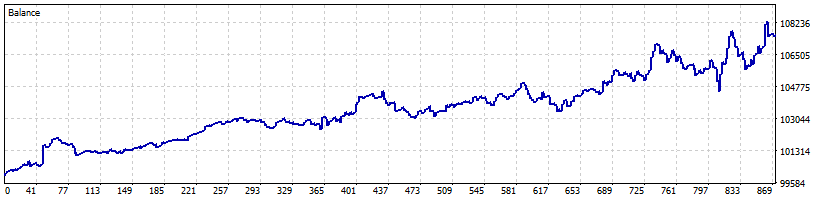

Abbildung 1. XAUUSD-Basismodell: Freitagsumkehr nach Donnerstag

Selbst die Basisversion zeigte bereits einen positiven Erwartungswert. Dies ist ein wichtiger Punkt, da das ursprüngliche Ziel nicht darin bestand, die maximale Rentabilität zu erzielen, sondern zunächst die Existenz des Effekts nachzuweisen.

Durch die Optimierung der Parameter konnte der Profit Factor auf 1.31 gesteigert werden. Die Verbesserung fiel jedoch moderat aus, was darauf hindeutet, dass weiteres Potenzial wahrscheinlich weniger in den Einstiegsparametern als vielmehr im Management offener Positionen liegt.

Abbildung 2. Optimiertes XAUUSD-Modell mit Filtern und Stop-Management für das Freitagsumkehr-Muster nach Donnerstag

Test aller Wochentage

Nach dem positiven Ergebnis bei Gold wurde eine vollständige Analyse aller Wochentagskombinationen durchgeführt.

- ohne Stop-Loss;

- ohne Take-Profit;

- ohne Filter;

- Schließung der Positionen strikt am Tagesende.

Dieser Ansatz ermöglicht die Bewertung eines Umkehr- oder Fortsetzungseffekts innerhalb der nächsten Tageskerze, ohne dass das Positionsmanagement die Ergebnisse beeinflusst.

Für XAUUSD konnten keine weiteren signifikanten Ergebnisse gefunden werden. Die Freitagsumkehr nach Donnerstag blieb das einzige robuste Muster. Die meisten anderen Kombinationen lieferten entweder Ergebnisse nahe dem Break-even-Punkt oder zeigten keinen ausreichenden Vorteil für den praktischen Einsatz.

Ergebnisse für EURUSD

Als nächstes wurde EURUSD untersucht.

| Instrument | Muster | Profit Factor | Trefferquote |

|---|---|---|---|

| EURUSD | Freitagsumkehr nach Donnerstag | 1.28 | 56% |

Dass auf zwei unterschiedlichen Märkten ähnliche Ergebnisse erzielt wurden, ist durchaus bemerkenswert. Zwar reicht dies noch nicht aus, um von einem universellen Effekt zu sprechen, doch die Hypothese verdient eindeutig weitere Untersuchungen auf zusätzlichen Instrumenten und über längere historische Zeiträume.

Abbildung 3. EURUSD: Umkehr am Mittwoch nach Dienstag.

Ergebnisse für den SP500

| Instrument | Muster | Profit Factor | Trefferquote |

|---|---|---|---|

| SP500 | Umkehr am Mittwoch nach Dienstag | 1.33 | 50% |

Besonders hervorzuheben ist die Struktur der Ergebnisse. Die Trefferquote liegt lediglich bei 50 %, jedoch ist der durchschnittliche Gewinntrade etwa 30 % größer als der durchschnittliche Verlusttrade. Genau dieser Unterschied sorgt für den positiven Erwartungswert des Systems.

Abbildung 4. SP500: Umkehr am Mittwoch nach Dienstag

Beobachtungen

Das ungefilterte Basismodell liefert bereits bei bestimmten Wochentagskombinationen positive Ergebnisse. Dies ist ein gutes Zeichen, da der Effekt bereits vor der Anwendung zusätzlicher Optimierungen sichtbar wird.

Interessanterweise identifizierten sowohl XAUUSD als auch EURUSD dasselbe Muster – eine Freitagsumkehr nach Donnerstag. Angesichts der unterschiedlichen Marktdynamiken dieser Instrumente ist diese Übereinstimmung keineswegs selbstverständlich.

Der SP500 hingegen zeigte eine eigene Form der unterwöchigen Saisonalität. Dies könnte darauf hindeuten, dass Wochentagseffekte stark von der Struktur des jeweiligen Marktes abhängen.

Fazit

Die Freitagsumkehr nach Donnerstag wurde sowohl auf XAUUSD als auch auf EURUSD bestätigt, während beim SP500 die Umkehr am Mittwoch nach Dienstag das beste Ergebnis lieferte.

Testberichte: Thusday-Reverse-optimize-mfemae.zip

Quellcode des Expert Advisors: CodeBase

Telegram: https://t.me/it_trader_channel